第九章公益性项目评价 ※本章要求 (1)熟悉公益性项目评价的概念及其与财务评价的区别: (2)掌握效益费用分析: (3)了解效果费用分析: (4)了解效用成本分析。 必本章重点 (1)独立方案的效益费用分析 (2)互斥方案的效益费用分析 (3)效果费用分析的基本原则和步骤 ※本章难点 (1)效果费用分析 (2)效用成本分析

第九章 公益性项目评价 ※ 本章要求 (1)熟悉公益性项目评价的概念及其与财务评价的区别; (2)掌握效益费用分析; (3)了解效果费用分析; (4)了解效用成本分析。 ※ 本章重点 (1)独立方案的效益费用分析 (2)互斥方案的效益费用分析 (3)效果费用分析的基本原则和步骤 ※ 本章难点 (1)效果费用分析 (2)效用成本分析

第九章公益性项目评价 §1公益性项目评价概述 一、公益性项目评价的概念 公益性项目评价,是以不断改善投资环境、优化产业结构、实现宏观经济持续增长为目标,从纳税人的角度出 发,采用效益费用等分析方法,考察公益性项目给社会公众带来的效益是否大于项目投入的费用,为公益性项目 的选优决策提供依据。 二、公益性项目评价与财务评价的区别 1.评价指标性质不同 政府及非营利组织兴建项目是为了保护国家及人民生命财产安全,为公众和企业提供满意使捷的服务,公众享受 服务有时免费,有时仅按准成本或成本付费,政府及非营利组织兴建和维持公益性事业的的经济来源主要是财政 收入,即纳税人的上缴税金。在这种情况下,不可能采用盈利最大化指标来评价拟建项目的可行性和合理性。 2.评价指标计算方式不同 计算财务评价指标时,现金流入和流出针对的是一个投资主体。而在计算公益性项目评价指标B/C时,效益主要 是社会公众享受到的好处,费用主要是投资主体对项目的投入 3.评价指标数量不同 对竞争性项目进行财务评价时,采用可货币化的、单一的盈利能力指标就足够了。但公益性项目几乎都有多方面 的无形效果,诸如收入分配、地区均衡发展、就业、教育、健康、生态平衡、社会安定、国家安全等。由于不存 在相应的市场和价格,无形效果一般很难赋予货币价值,必须寻找其他方法对项目的无形效果进行评价。 4.评价指标之间协调的难易程度不同 对竞争性项目进行财务评价时,各盈利能力指标之间的关系是协调的,尽管各利益主体之间也会出现不一致,但 协调起来比较容易,往往不影响大局。但不同的公民对公益性项目的多个指标关注的侧重点往往不同,这可能导 致指标相互之间具有显著的冲突,而且协调矛盾的难度也较大,从而增加项目选优的复杂性

第九章 公益性项目评价 §1 公益性项目评价概述 一、公益性项目评价的概念 公益性项目评价,是以不断改善投资环境、优化产业结构、实现宏观经济持续增长为目标,从纳税人的角度出 发,采用效益费用等分析方法,考察公益性项目给社会公众带来的效益是否大于项目投入的费用,为公益性项目 的选优决策提供依据。 二、公益性项目评价与财务评价的区别 1.评价指标性质不同 政府及非营利组织兴建项目是为了保护国家及人民生命财产安全,为公众和企业提供满意便捷的服务,公众享受 服务有时免费,有时仅按准成本或成本付费,政府及非营利组织兴建和维持公益性事业的的经济来源主要是财政 收入,即纳税人的上缴税金。在这种情况下,不可能采用盈利最大化指标来评价拟建项目的可行性和合理性。 2.评价指标计算方式不同 计算财务评价指标时,现金流入和流出针对的是一个投资主体。而在计算公益性项目评价指标B/C时,效益主要 是社会公众享受到的好处,费用主要是投资主体对项目的投入 3.评价指标数量不同 对竞争性项目进行财务评价时,采用可货币化的、单一的盈利能力指标就足够了。但公益性项目几乎都有多方面 的无形效果,诸如收入分配、地区均衡发展、就业、教育、健康、生态平衡、社会安定、国家安全等。由于不存 在相应的市场和价格,无形效果一般很难赋予货币价值,必须寻找其他方法对项目的无形效果进行评价。 4.评价指标之间协调的难易程度不同 对竞争性项目进行财务评价时,各盈利能力指标之间的关系是协调的,尽管各利益主体之间也会出现不一致,但 协调起来比较容易,往往不影响大局。但不同的公民对公益性项目的多个指标关注的侧重点往往不同,这可能导 致指标相互之间具有显著的冲突,而且协调矛盾的难度也较大,从而增加项目选优的复杂性

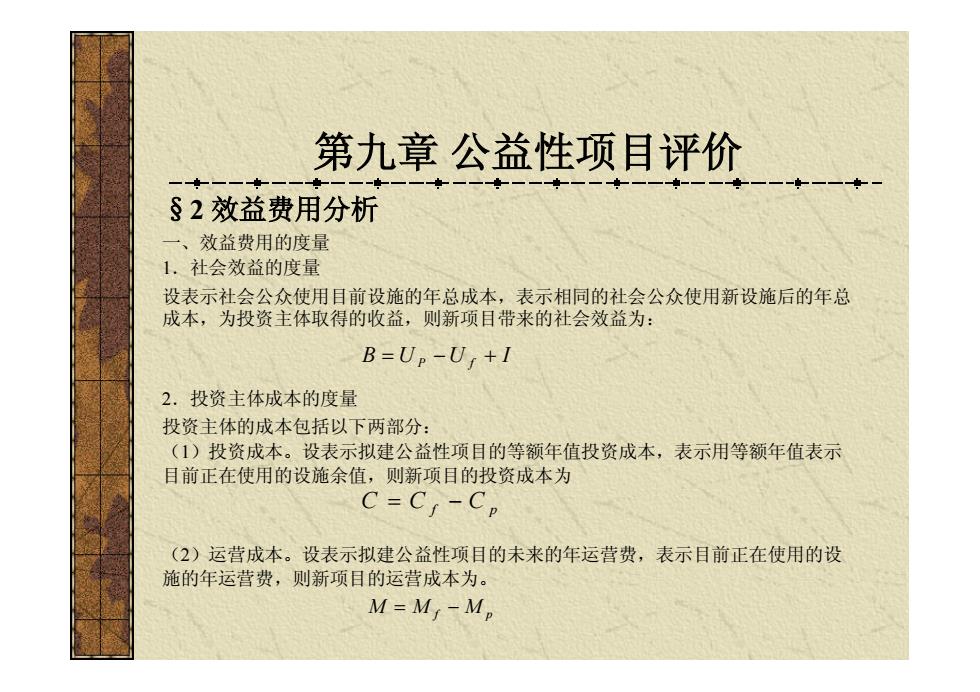

第九章公益性项目评价 §2效益费用分析 一、 效益费用的度量 1.社会效益的度量 设表示社会公众使用目前设施的年总成本,表示相同的社会公众使用新设施后的年总 成本,为投资主体取得的收益,则新项目带来的社会效益为: B=Up-Ur+I 2.投资主体成本的度量 投资主体的成本包括以下两部分: (1)投资成本。设表示拟建公益性项目的等额年值投资成本,表示用等额年值表示 目前正在使用的设施余值,则新项目的投资成本为 C=CI-Cp (2)运营成本。设表示拟建公益性项目的未来的年运营费,表示目前正在使用的设 施的年运营费,则新项目的运营成本为。 M=M:-Mp

第九章 公益性项目评价 §2 效益费用分析 一、效益费用的度量 1.社会效益的度量 设表示社会公众使用目前设施的年总成本,表示相同的社会公众使用新设施后的年总 成本,为投资主体取得的收益,则新项目带来的社会效益为: 2.投资主体成本的度量 投资主体的成本包括以下两部分: (1)投资成本。设表示拟建公益性项目的等额年值投资成本,表示用等额年值表示 目前正在使用的设施余值,则新项目的投资成本为 (2)运营成本。设表示拟建公益性项目的未来的年运营费,表示目前正在使用的设 施的年运营费,则新项目的运营成本为。 B U U I = P - f + C = C f - C p M = M f - M p

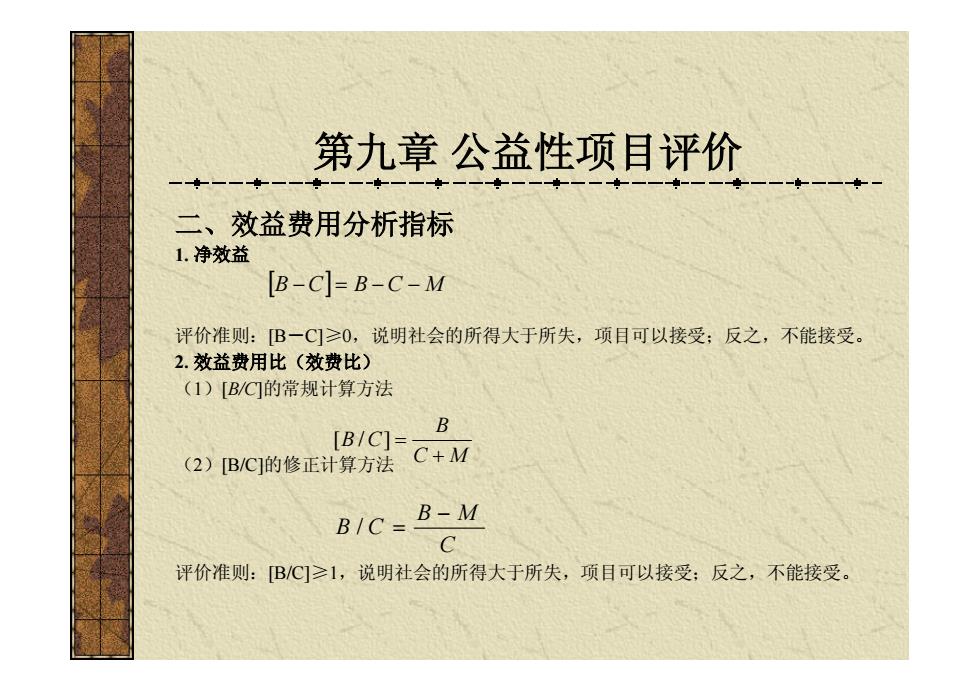

第九章公益性项目评价 二、效益费用分析指标 1.净效益 [B-C]=B-C-M 评价准则:B一C]≥0,说明社会的所得大于所失,项目可以接受:反之,不能接受: 2.效益费用比(效费比) (1)[B/C的常规计算方法 [B/C]=B (2)B/C的修正计算方法 C+M BIC=B-M C 评价准则:B/C]≥1,说明社会的所得大于所失,项目可以接受:反之,不能接受

第九章 公益性项目评价 二、效益费用分析指标 1. 净效益 评价准则:[B-C]≥0,说明社会的所得大于所失,项目可以接受;反之,不能接受。 2. 效益费用比(效费比) (1)[B/C]的常规计算方法 (2)[B/C]的修正计算方法 评价准则:[B/C]≥1,说明社会的所得大于所失,项目可以接受;反之,不能接受。 [B -C] = B - C - M C M B B C + [ / ] = C B M B C - / =

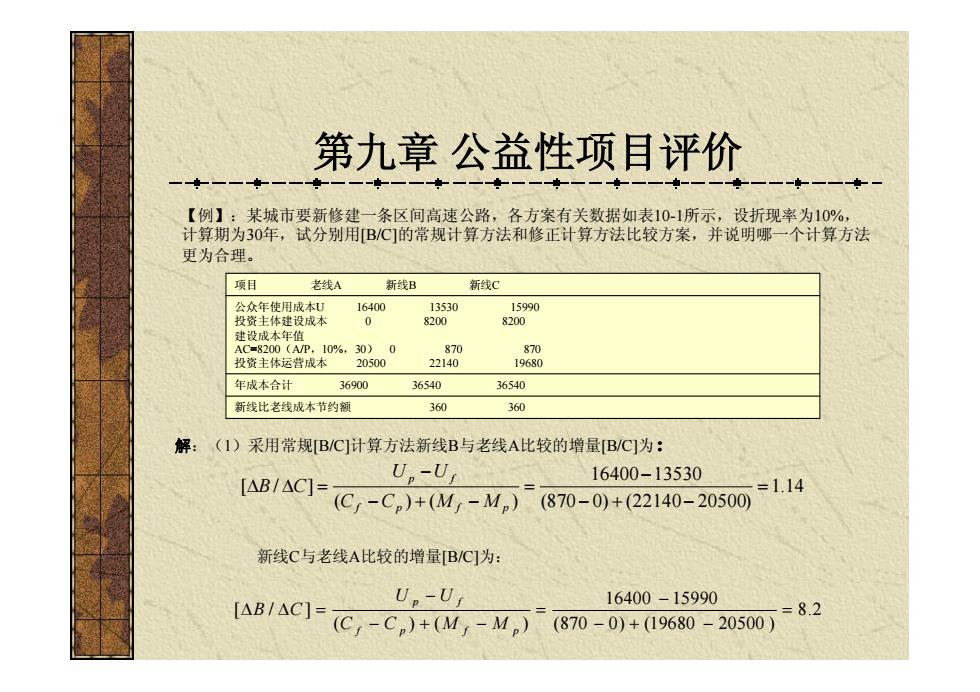

第九章公益性项目评价 【例】:某城市要新修建一条区间高速公路,各方案有关数据如表10-1所示,设折现率为10%, 计算期为30年,试分别用[B/C]的常规计算方法和修正计算方法比较方案,并说明哪一个计算方法 更为合理。 项目 老线A 新线B 新线C 公众年使用成本U 投资主体建设成本 180 13530 15990 8200 8200 建设成本年值 AC=8200(AWP,10%,30)0 投资主体运营成本 20500 20 L网 年成本合计 36900 36540 36540 新线比老线成本节约额 360 360 解:(1)采用常规B/C]计算方法新线B与老线A比较的增量B/C]为: U。-Uj 16400-13530 [As/AC=C,-C+M,-M,)870-0+(22140-20500 1.14 新线C与老线A比较的增量B/C]为: U。-U 16400-15990 =8.2 [AB/aC]FC,-C,)+M,-M,80-0)+09680-20500

第九章 公益性项目评价 【例】:某城市要新修建一条区间高速公路,各方案有关数据如表10-1所示,设折现率为10%, 计算期为30年,试分别用[B/C]的常规计算方法和修正计算方法比较方案,并说明哪一个计算方法 更为合理。 新线比老线成本节约额 360 360 年成本合计 36900 36540 36540 公众年使用成本U 16400 13530 15990 投资主体建设成本 0 8200 8200 建设成本年值 AC=8200(A/P,10%,30) 0 870 870 投资主体运营成本 20500 22140 19680 项目 老线A 新线B 新线C 解:(1)采用常规[B/C]计算方法新线B与老线A比较的增量[B/C]为: 新线C与老线A比较的增量[B/C]为: 1.14 (870 0) (22140 20500) 16400 13530 ( ) ( ) [ / ] = - + - - = - + - - D D = f p f p p f C C M M U U B C 8.2 (870 0) (19680 20500 ) 16400 15990 ( ) ( ) [ / ] = - + - - = - + - - D D = f p f p p f C C M M U U B C