主营收入的确认与计量审计 产品销善方式 货款结算方式

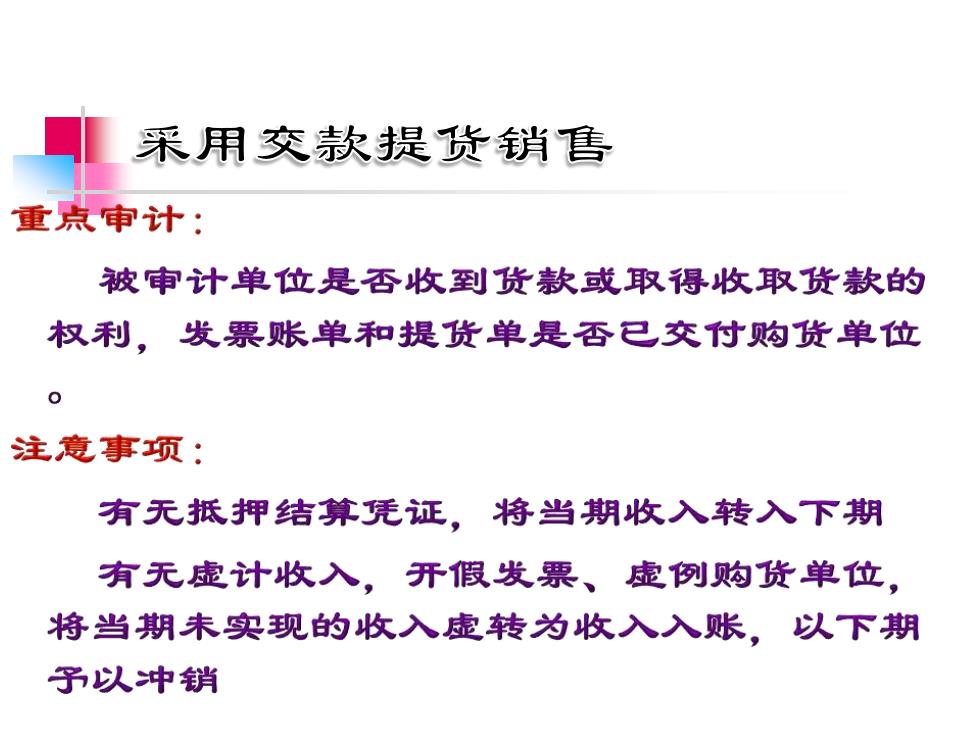

采用交款提货销售 重点审计: 被审计单位是否收到货款或取得收取货款的 权利,发票账单和提货单是否已交付购货单位 注意事项: 有无抵押结算凭证。将当期收入转入下期 有无虚计收入,开假发票、虚例购货单位, 将当期未实现的收入虚转为收入入账,以下期 子以中销

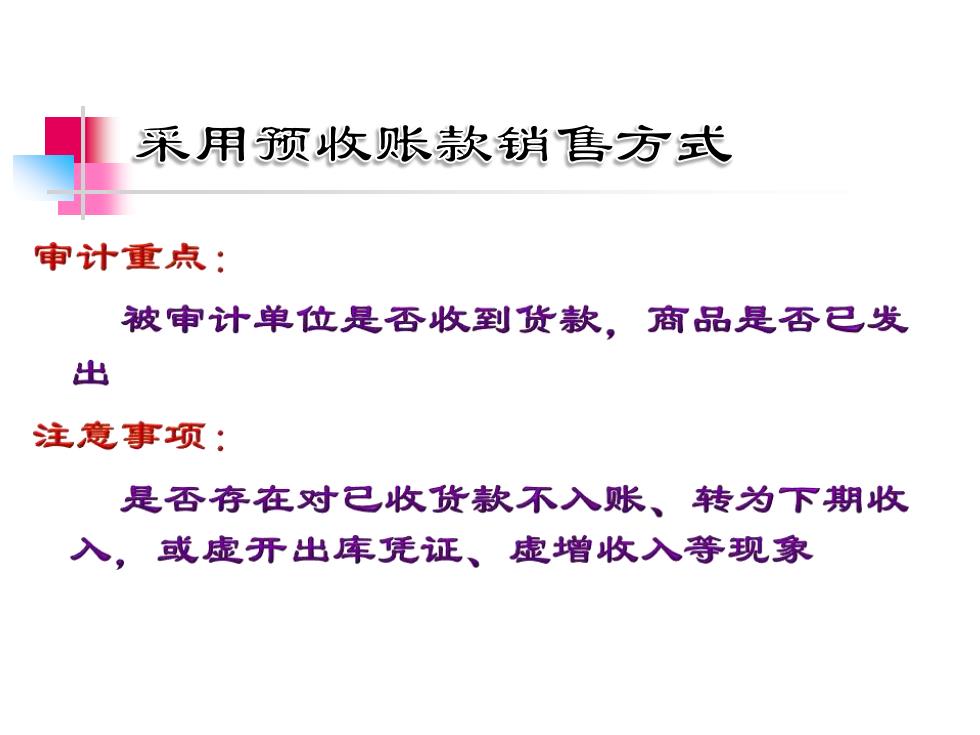

采用预收账款销售方式 审计重点: 被审计单位是否收到货款,商品是否已发 出 注意事项: 是否存在对已收货款不入账、转为下期收 入,或虚开出库凭证、虚增收入等现象

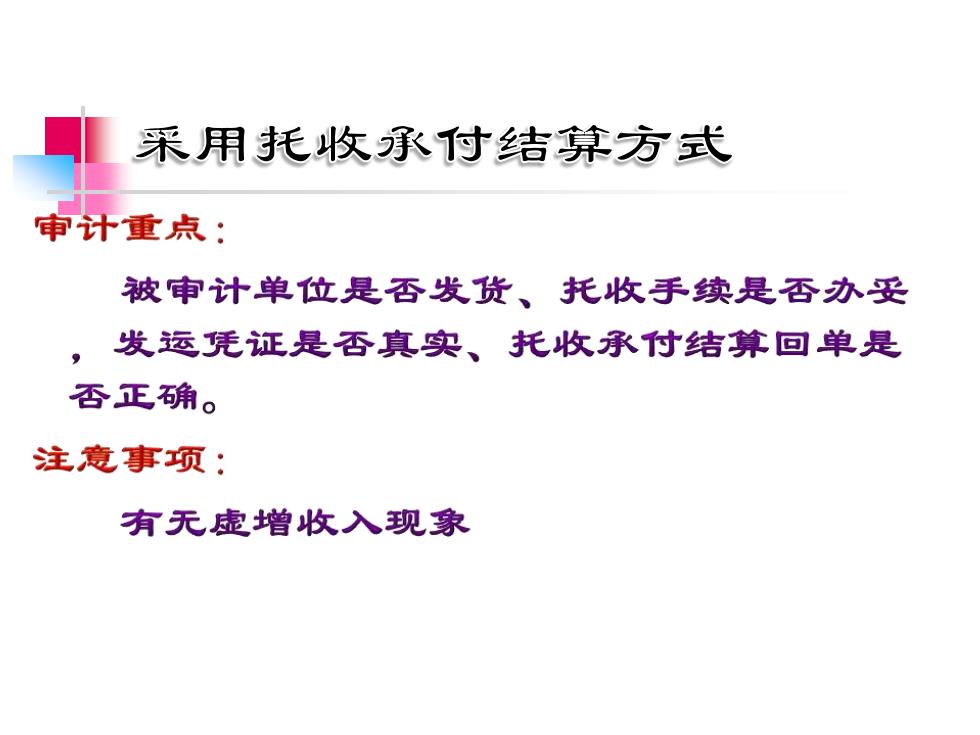

采用托收承付结算方式 审计重点: 被审计单位是否发货、托收手续是否办妥 ,发运凭证是否真实、托收承付结算回单是 否正确。 注意事项: 有无虚增收入现象