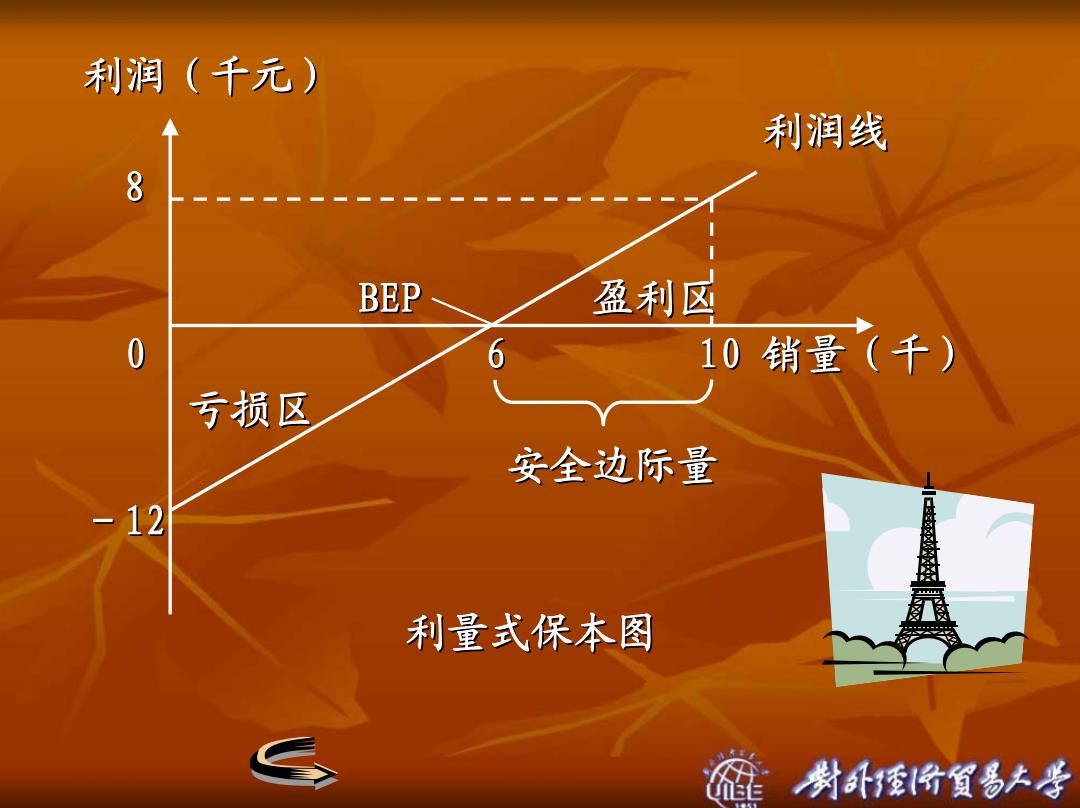

利润(千元) 利润线 8 BEP 盈利☒ 0 10销量(千) 亏损区 安全边际量 12 利量式保本图 尉卧将質多号

利润(千元) 利润线 8 BEP BEP 盈利区 0 6 10 0 6 10 销量(千) 亏损区 安全边际量 -12 利量式保本图

多品种保奔点分折摸型 加权平均法 在多种产品的情况下,由于各产品性能存 在差异,因此,保本点通常用金额来反映 称为综合保本销售额。 综合保本 固定成本总额 销售额 加权边际贡献率 尉卧将質多号

多品种保本点分析模型 多品种保本点分析模型 加权平均法 在多种产品的情况下,由于各产品性能存 在多种产品的情况下,由于各产品性能存 在差异,因此,保本点通常用金额来反映, 在差异,因此,保本点通常用金额来反映, 称为综合保本销售额。 称为综合保本销售额。 加权边际贡献率 固定成本总额 销售额 综合保本 =

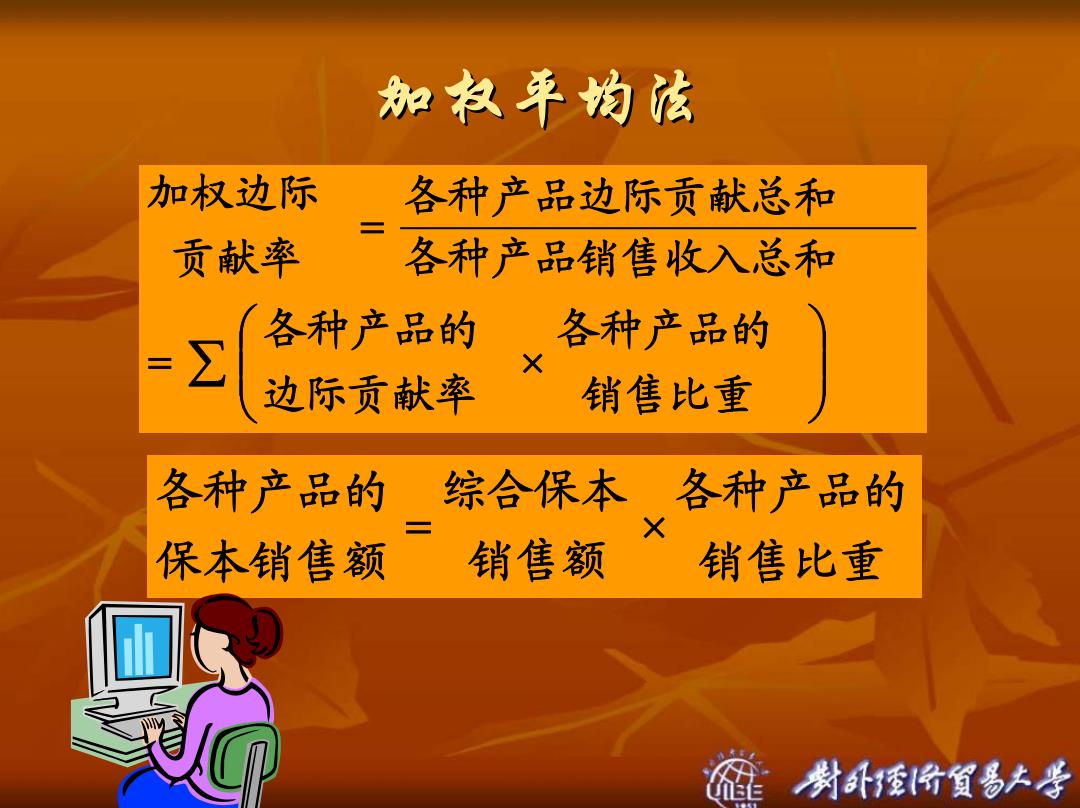

加名平均店 加权边际 各种产品边际贡献总和 贡献率 各种产品销售收入总和 各种产品的 各种产品的 X 边际贡献率 销售比重 各种产品的 综合保本各种产品的 X 保本销售额 销售额 销售比重 尉武哈質易土号

加权平均法 ∑ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ = × = 销售比重 各种产品的 边际贡献率 各种产品的 各种产品销售收入总和 各种产品边际贡献总和 贡献率 加权边际 销售比重 各种产品的 销售额 综合保本 保本销售额 各种产品的 = ×

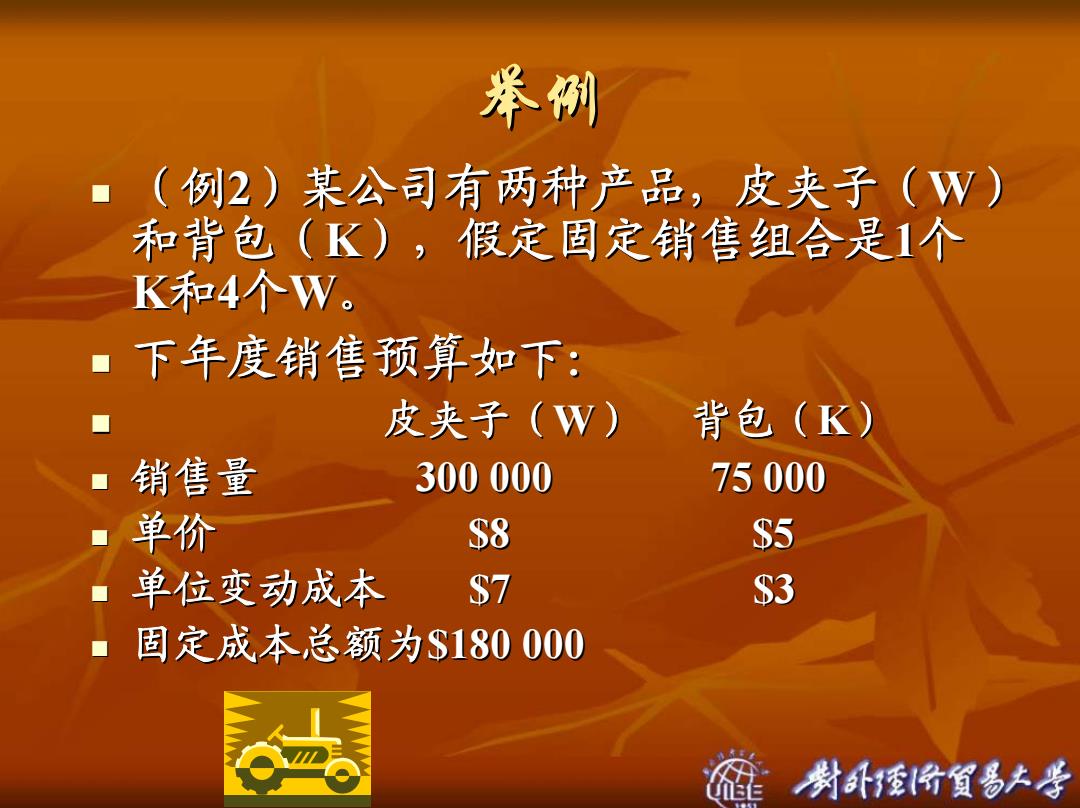

举例 (例2)某公司有两种产品,皮夹子(W) 和背包(K),假定固定销售组合是1个 K和4个W。 下年度销售预算如下: 皮夹子(W) 背包(K) 销售量 300000 75000 单价 $8 $5 单位变动成本 $7 $3 固定成本总额为S180000 尉武哈貿易土号

举例 (例 2)某公司有两种产品,皮夹子( )某公司有两种产品,皮夹子( W ) 和背包( K),假定固定销售组合是 假定固定销售组合是 1 个 K 和 4 个 W 。 下年度销售预算如下: 下年度销售预算如下: 皮夹子( W ) 背包( K ) 销售量 300 000 75 000 300 000 75 000 单价 $8 $5 $8 $5 单位变动成本 $7 $3 $7 $3 固定成本总额为 固定成本总额为$180 000 $180 000

预算利润表 皮夹子(W)背包(K)一合计 销售量 300000 75000 375000 销售额 $2400000 $375000 $2775000 变动成本 2100000 225000 2325000 边际贡献 $300000 $150000 S450000 固定成本 180000 利润 $270000 尉卧将質多号

预算利润表 皮夹子(W) 背包(K) 合 计 销售量 300 000 75 000 375 000 300 000 75 000 375 000 销售额 $2 400 000 $375 000 $2 775 000 $2 400 000 $375 000 $2 775 000 变动成本 2 100 000 2 100 000 225 000 225 000 2 325 000 2 325 000 边际贡献 $300 000 $300 000 $150 000 $150 000 $450 000 $450 000 固定成本 180 000 180 000 利润 $270 000 $270 000