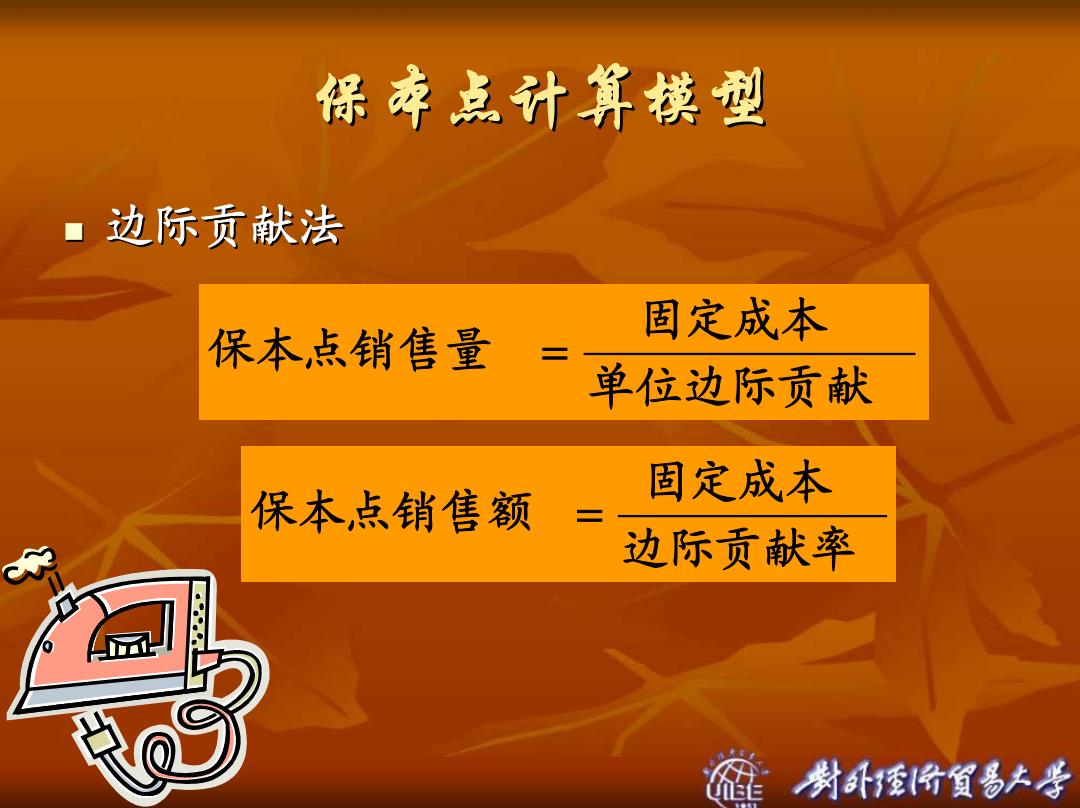

保奔点计算模型 ■边际贡献法 固定成本 保本点销售量 单位边际贡献 固定成本 保本点销售额 边际贡献率 尉武哈質易土号

保本点计算模型 保本点计算模型 边际贡献法 单位边际贡献 固定成本 保本点销售量 = 边际贡献率 固定成本 保本点销售额 =

举例 (例1)某食品服务部经理正在考虑是否要 租用一台自动食品售货机。虽然每种食品 有不同的买价和销售价,经理确定平均每 份食品售价为S5,进价为$3,这样有助于 决策分析 经理预计的收入与费用关系如下: 尉卧将質多号

举例 (例1)某食品服务部经理正在考虑是否要 )某食品服务部经理正在考虑是否要 租用一台自动食品售货机。虽然每种食品 租用一台自动食品售货机。虽然每种食品 有不同的买价和销售价,经理确定平均每 有不同的买价和销售价,经理确定平均每 份食品售价为$5,进价为$3,这样有助于 决策分析。 经理预计的收入与费用关系如下: 经理预计的收入与费用关系如下:

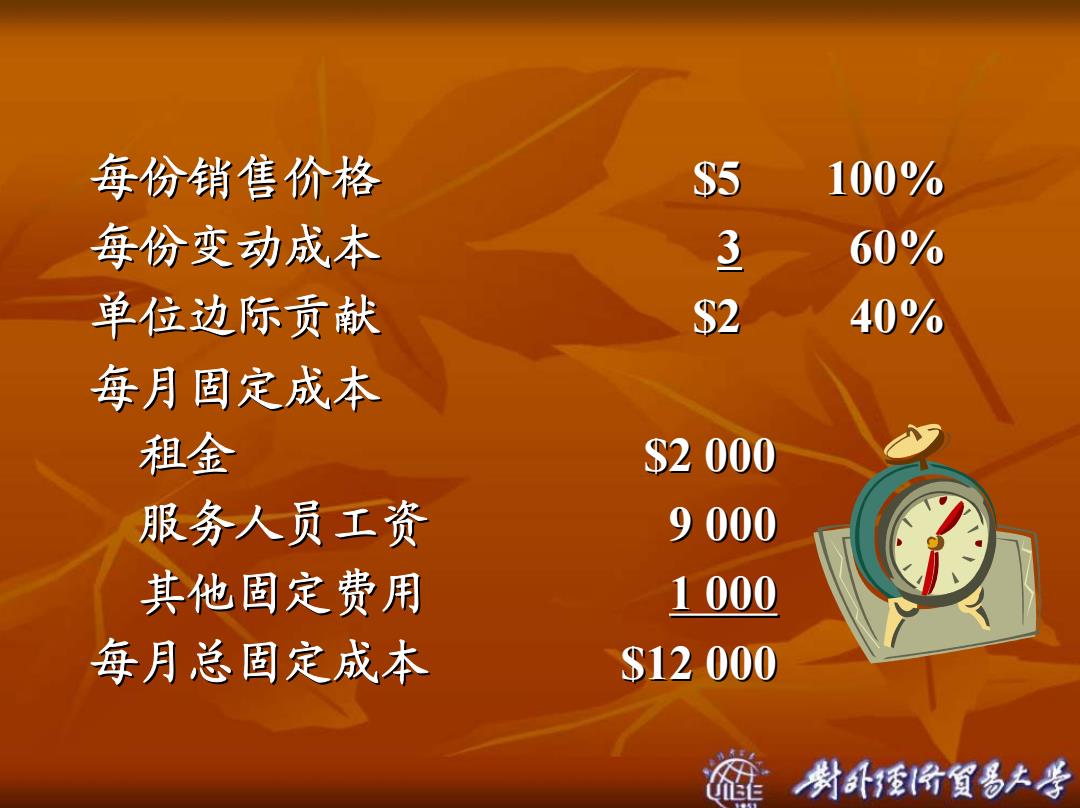

每份销售价格 $5 100% 每份变动成本 60% 单位边际贡献 393 40% 每月固定成本 租金 $2000 服务人员工资 9000 其他固定费用 1000 每月总固定成本 $12000 尉卧份質易上号

每份销售价格 $5 100% $5 100% 每份变动成本 3 60% 单位边际贡献 $2 40% $2 40% 每月固定成本 租金 $2 000 服务人员工资 9 000 其他固定费用 1 000 每月总固定成本 每月总固定成本 $12 000 $12 000

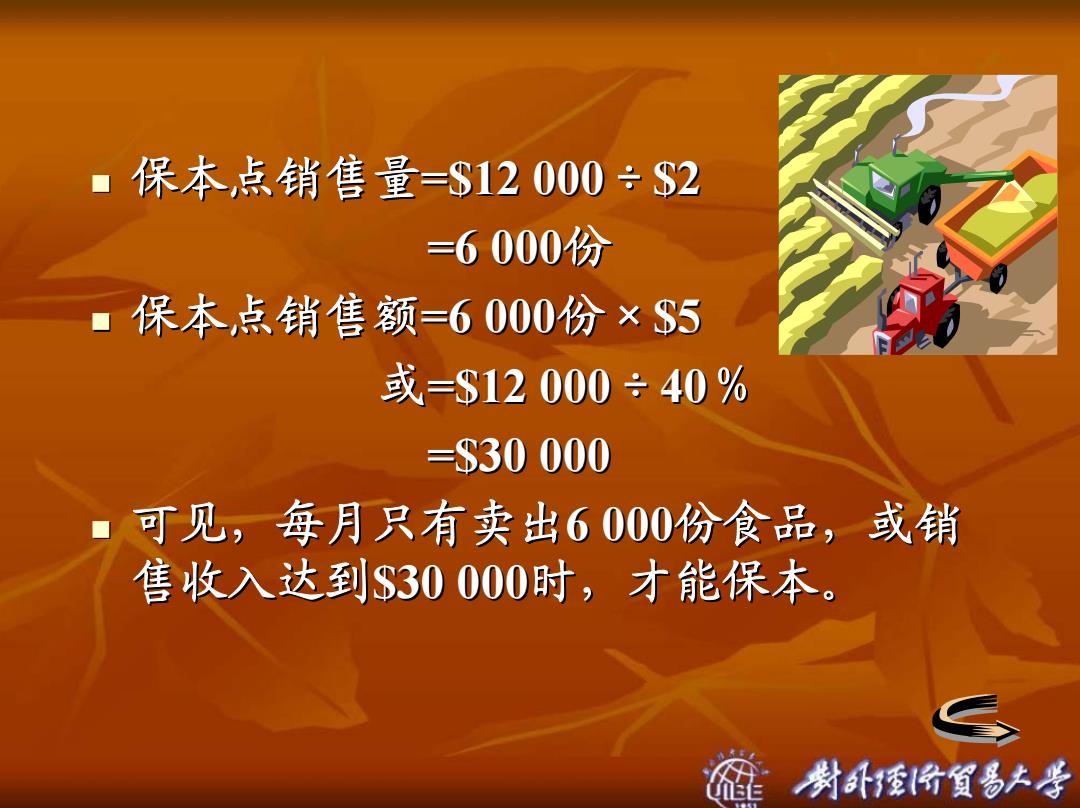

■保本点销售量=$12000÷$2 =6000份 保本点销售额=6000份×S5 或=$12000÷40% =$30000 可见, 每月只有卖出6000份食品,或销 售收入达到$30000时,才能保本 尉武哈貿易大号

保本点销售量=$12 000 =$12 000÷$2 =6 000份 保本点销售额=6 000份×$5 或=$12 000 =$12 000÷40% =$30 000 =$30 000 可见,每月只有卖出 可见,每月只有卖出6 000份食品,或销 售收入达到$30 000 $30 000时,才能保本。 时,才能保本

安全边际模型 安全边际(margin of safety,MS)是指计 刻(或实际)销售量超过保本点销售量的 差额。 目的:分析企业经营的安全程度。 安全边际可用绝对数和相对数表示: 安全边际量=计划销售量一保本点销售量 安全边际额=计刻销售额一保本点销售额 尉计份質易上号

安全边际模型 安全边际(margin of safety margin of safety ,MS )是指计 划(或实际)销售量超过保本点销售量的 划(或实际)销售量超过保本点销售量的 差额。 目的:分析企业经营的安全程度。 目的:分析企业经营的安全程度。 安全边际可用绝对数和相对数表示: 安全边际可用绝对数和相对数表示: 安全边际量=计划销售量-保本点销售量 安全边际量=计划销售量-保本点销售量 安全边际额=计划销售额-保本点销售额 安全边际额=计划销售额-保本点销售额