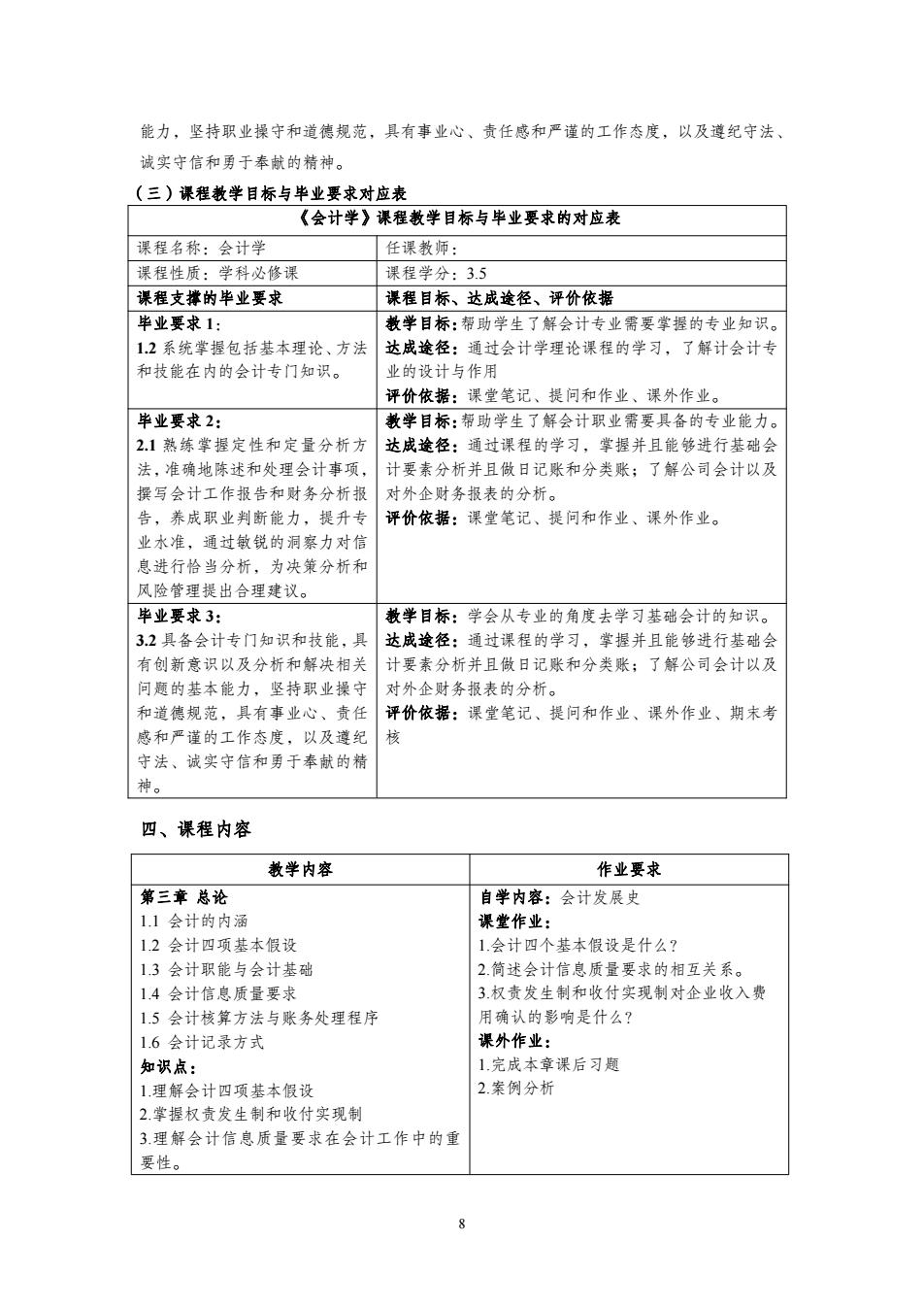

能力,坚持职业操守和道德规范,具有事业心、责任感和严谨的工作态度,以及遵纪守法、 诚实守信和勇于奉献的精神。 (三)课程教学目标与半业要求对应表 《会计学》课程教学目标与毕业要求的对应表 课程名称:会计学 任课教师: 课程性质:学科必修课 课程学分:3.5 课程支撑的毕业要求 课程目标、达成途径、评价依据 毕业要求1: 教学目标:帮助学生了解会计专业需要掌握的专业知识。 1.2系统掌握包括基本理论、方法 达成途径:通过会计学理论课程的学习,了解计会计专 和技能在内的会计专门知识。 业的设计与作用 评价依据:课堂笔记、提问和作业、课外作业。 半业要求2: 教学目标:帮助学生了解会计职业需要具备的专业能力。 2.1熟练掌握定性和定量分析方 达成途径:通过课程的学习,掌握并且能够进行基础会 法,准确地陈述和处理会计事项, 计要素分析并且做日记账和分类账;了解公司会计以及 撰写会计工作报告和财务分析报 对外企财务报表的分析。 告,养成职业判断能力,提升专 评价依据:课堂笔记、提问和作业、课外作业。 业水准,通过敏锐的洞察力对信 息进行恰当分析,为决策分析和 风险管理提出合理建议。 毕业要求3: 教学目标:学会从专业的角度去学习基础会计的知识。 3.2具备会计专门知识和技能,具 达成途径:通过课程的学习,掌握并且能够进行基础会 有创新意识以及分析和解决相关 计要素分析并且做日记账和分类账;了解公司会计以及 问题的基本能力,坚持职业操守 对外企财务报表的分析。 和道德规范,具有事业心、责任 评价依据:课堂笔记、提问和作业、课外作业、期末考 感和严谨的工作态度,以及遵纪 核 守法、诚实守信和勇于奉献的精 神。 四、课程内容 教学内容 作业要求 第三章总论 自学内容:会计发展史 1.1会计的内涵 课堂作业: 1.2会计四项基本假设 1会计四个基本假设是什么? 1.3会计职能与会计基础 2.简述会计信息质量要求的相互关系。 1.4会计信息质量要求 3.权责发生制和收付实现制对企业收入费 1.5会计核算方法与账务处理程序 用确认的影响是什么? 1.6会计记录方式 课外作业: 知识点: 1完成本章课后习题 1理解会计四项基本假设 2.案例分析 2.掌握权责发生制和收付实现制 3理解会计信息质量要求在会计工作中的重 要性

8 能力,坚持职业操守和道德规范,具有事业心、责任感和严谨的工作态度,以及遵纪守法、 诚实守信和勇于奉献的精神。 (三)课程教学目标与毕业要求对应表 《会计学》课程教学目标与毕业要求的对应表 课程名称:会计学 任课教师: 课程性质:学科必修课 课程学分:3.5 课程支撑的毕业要求 课程目标、达成途径、评价依据 毕业要求 1: 1.2 系统掌握包括基本理论、方法 和技能在内的会计专门知识。 教学目标:帮助学生了解会计专业需要掌握的专业知识。 达成途径:通过会计学理论课程的学习,了解计会计专 业的设计与作用 评价依据:课堂笔记、提问和作业、课外作业。 毕业要求 2: 2.1 熟练掌握定性和定量分析方 法,准确地陈述和处理会计事项, 撰写会计工作报告和财务分析报 告,养成职业判断能力,提升专 业水准,通过敏锐的洞察力对信 息进行恰当分析,为决策分析和 风险管理提出合理建议。 教学目标:帮助学生了解会计职业需要具备的专业能力。 达成途径:通过课程的学习,掌握并且能够进行基础会 计要素分析并且做日记账和分类账;了解公司会计以及 对外企财务报表的分析。 评价依据:课堂笔记、提问和作业、课外作业。 毕业要求 3: 3.2 具备会计专门知识和技能,具 有创新意识以及分析和解决相关 问题的基本能力,坚持职业操守 和道德规范,具有事业心、责任 感和严谨的工作态度,以及遵纪 守法、诚实守信和勇于奉献的精 神。 教学目标:学会从专业的角度去学习基础会计的知识。 达成途径:通过课程的学习,掌握并且能够进行基础会 计要素分析并且做日记账和分类账;了解公司会计以及 对外企财务报表的分析。 评价依据:课堂笔记、提问和作业、课外作业、期末考 核 四、课程内容 教学内容 作业要求 第三章 总论 1.1 会计的内涵 1.2 会计四项基本假设 1.3 会计职能与会计基础 1.4 会计信息质量要求 1.5 会计核算方法与账务处理程序 1.6 会计记录方式 知识点: 1.理解会计四项基本假设 2.掌握权责发生制和收付实现制 3.理解会计信息质量要求在会计工作中的重 要性。 自学内容:会计发展史 课堂作业: 1.会计四个基本假设是什么? 2.简述会计信息质量要求的相互关系。 3.权责发生制和收付实现制对企业收入费 用确认的影响是什么? 课外作业: 1.完成本章课后习题 2.案例分析

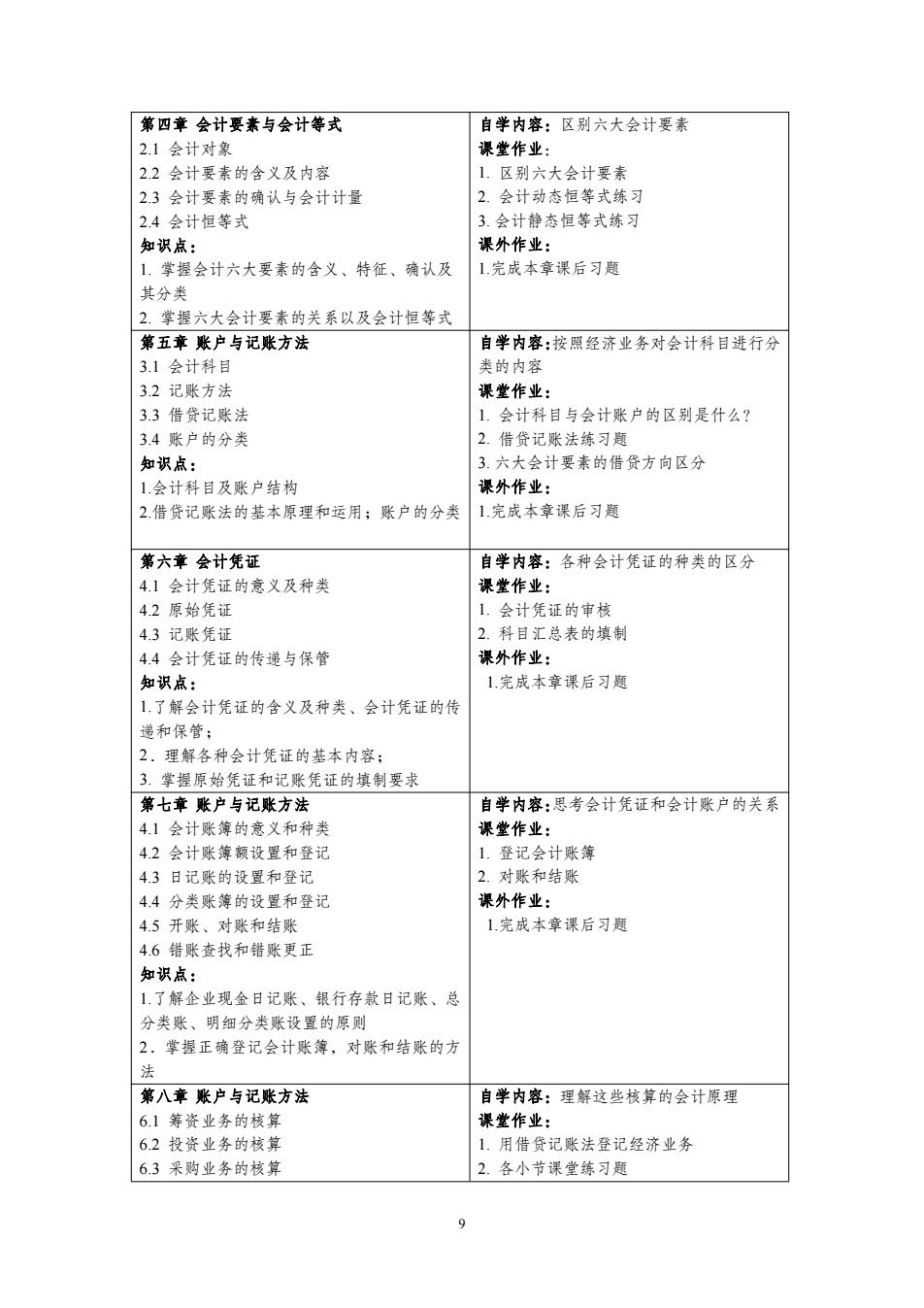

第四章会计要素与会计等式 自学内容:区别六大会计要素 2.1会计对象 课堂作业: 2.2会计要素的含义及内容 1.区别六大会计要素 2.3会计要素的确认与会计计量 2.会计动态恒等式练习 2.4会计恒等式 3.会计静态恒等式练习 知识点: 课外作业: 1.掌握会计六大要素的含义、特征、确认及 1.完成本章课后习题 其分类 2.掌握六大会计要素的关系以及会计恒等式 第五章账户与记账方法 自学内容:按照经济业务对会计科目进行分 3.1会计科目 类的内容 3.2记账方法 课堂作业: 3.3借贷记账法 1.会计科目与会计账户的区别是什么? 3.4账户的分类 2.借贷记账法练习题 知识点: 3.六大会计要素的借贷方向区分 1.会计科目及账户结构 课外作业: 2借贷记账法的基本原理和运用;账户的分类 1完成本章课后习题 第六章会计凭证 自学内容:各种会计凭证的种类的区分 4.1会计凭证的意义及种类 课堂作业: 4.2原始凭证 1.会计凭证的审核 4.3记账凭证 2.科目汇总表的填制 4.4会计凭证的传递与保管 课外作业: 知识点: 1.完成本章课后习题 1.了解会计凭证的含义及种类、会计凭证的传 递和保管; 2.理解各种会计凭证的基本内容; 3.掌握原始凭证和记账凭证的填制要求 第七章账户与记账方法 自学内容:思考会计凭证和会计账户的关系 4.1会计账簿的意义和种类 课堂作业: 4.2会计账簿额设置和登记 1.登记会计账簿 4.3日记账的设置和登记 2.对账和结账 4.4分类账簿的设置和登记 课外作业: 4.5开账、对账和结账 1完成本章课后习题 4.6错账查找和错账更正 知识点: 1.了解企业现金日记账、银行存款日记账、总 分类账、明细分类账设置的原则 2.掌握正确登记会计账簿,对账和结账的方 送 第八章账户与记账方法 自学内容:理解这些核算的会计原理 6.1筹资业务的核算 课堂作业: 6.2投资业务的核算 1.用借贷记账法登记经济业务 6.3采购业务的核算 2.各小节课堂练习题

9 第四章 会计要素与会计等式 2.1 会计对象 2.2 会计要素的含义及内容 2.3 会计要素的确认与会计计量 2.4 会计恒等式 知识点: 1. 掌握会计六大要素的含义、特征、确认及 其分类 2. 掌握六大会计要素的关系以及会计恒等式 自学内容:区别六大会计要素 课堂作业: 1. 区别六大会计要素 2. 会计动态恒等式练习 3. 会计静态恒等式练习 课外作业: 1.完成本章课后习题 第五章 账户与记账方法 3.1 会计科目 3.2 记账方法 3.3 借贷记账法 3.4 账户的分类 知识点: 1.会计科目及账户结构 2.借贷记账法的基本原理和运用;账户的分类 自学内容:按照经济业务对会计科目进行分 类的内容 课堂作业: 1. 会计科目与会计账户的区别是什么? 2. 借贷记账法练习题 3. 六大会计要素的借贷方向区分 课外作业: 1.完成本章课后习题 第六章 会计凭证 4.1 会计凭证的意义及种类 4.2 原始凭证 4.3 记账凭证 4.4 会计凭证的传递与保管 知识点: 1.了解会计凭证的含义及种类、会计凭证的传 递和保管; 2.理解各种会计凭证的基本内容; 3. 掌握原始凭证和记账凭证的填制要求 自学内容:各种会计凭证的种类的区分 课堂作业: 1. 会计凭证的审核 2. 科目汇总表的填制 课外作业: 1.完成本章课后习题 第七章 账户与记账方法 4.1 会计账簿的意义和种类 4.2 会计账簿额设置和登记 4.3 日记账的设置和登记 4.4 分类账簿的设置和登记 4.5 开账、对账和结账 4.6 错账查找和错账更正 知识点: 1.了解企业现金日记账、银行存款日记账、总 分类账、明细分类账设置的原则 2.掌握正确登记会计账簿,对账和结账的方 法 自学内容:思考会计凭证和会计账户的关系 课堂作业: 1. 登记会计账簿 2. 对账和结账 课外作业: 1.完成本章课后习题 第八章 账户与记账方法 6.1 筹资业务的核算 6.2 投资业务的核算 6.3 采购业务的核算 自学内容:理解这些核算的会计原理 课堂作业: 1. 用借贷记账法登记经济业务 2. 各小节课堂练习题

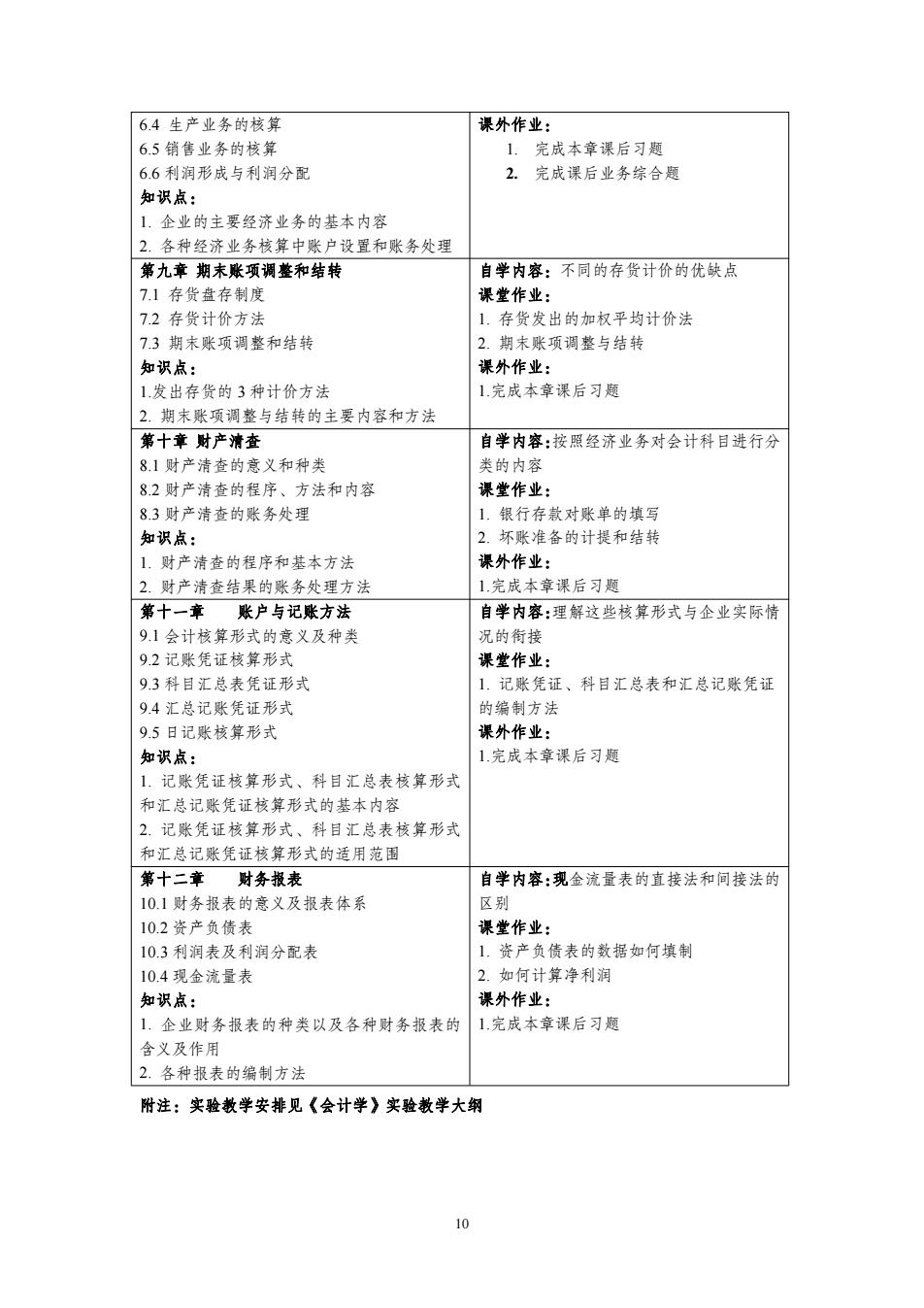

6.4生产业务的核算 课外作业: 6.5销售业务的核算 1.完成本章课后习题 6.6利润形成与利润分配 2.完成课后业务综合题 知识点: 1.企业的主要经济业务的基本内容 2.各种经济业务核算中账户设置和账务处理 第九章期末账项调整和结转 自学内容:不同的存货计价的优缺点 7.1存货盘存制度 课堂作业: 7.2存货计价方法 1.存货发出的加权平均计价法 7.3期末账项调整和结转 2.期末账项调整与结转 知识点: 课外作业: 1.发出存货的3种计价方法 1完成本章课后习题 2.期末账项调整与结转的主要内容和方法 第十章财产清查 自学内容:按照经济业务对会计科目进行分 8.1财产清查的意义和种类 类的内容 82财产清查的程序、方法和内容 课堂作业: 83财产清查的账务处理 1.银行存款对账单的填写 知识点: 2.坏账准备的计提和结转 1.财产清查的程序和基本方法 课外作业: 2.财产清查结果的账务处理方法 1.完成本章课后习题 第十一章账户与记账方法 自学内容:理解这些核算形式与企业实际情 9.1会计核算形式的意义及种类 况的衔接 9.2记账凭证核算形式 课堂作业: 9.3科目汇总表凭证形式 1.记账凭证、科目汇总表和汇总记账凭证 9.4汇总记账凭证形式 的编制方法 9.5日记账核算形式 课外作业: 知识点: 1.完成本章课后习题 1.记账凭证核算形式、科目汇总表核算形式 和汇总记账凭证核算形式的基本内容 2.记账凭证核算形式、科目汇总表核算形式 和汇总记账凭证核算形式的适用范围 第十二章财务报表 自学内容:现金流量表的直接法和间接法的 10.1财务报表的意义及报表体系 区别 10.2资产负债表 课堂作业: 10.3利润表及利润分配表 1.资产负债表的数据如何填制 10.4现金流量表 2.如何计算净利润 知识点: 课外作业: 1,企业财务报表的种类以及各种财务报表的 1完成本章课后习题 含义及作用 2.各种报表的编制方法 附注:实验教学安排见《会计学》实验教学大纲 10

10 6.4 生产业务的核算 6.5 销售业务的核算 6.6 利润形成与利润分配 知识点: 1. 企业的主要经济业务的基本内容 2. 各种经济业务核算中账户设置和账务处理 课外作业: 1. 完成本章课后习题 2. 完成课后业务综合题 第九章 期末账项调整和结转 7.1 存货盘存制度 7.2 存货计价方法 7.3 期末账项调整和结转 知识点: 1.发出存货的 3 种计价方法 2. 期末账项调整与结转的主要内容和方法 自学内容:不同的存货计价的优缺点 课堂作业: 1. 存货发出的加权平均计价法 2. 期末账项调整与结转 课外作业: 1.完成本章课后习题 第十章 财产清查 8.1 财产清查的意义和种类 8.2 财产清查的程序、方法和内容 8.3 财产清查的账务处理 知识点: 1. 财产清查的程序和基本方法 2. 财产清查结果的账务处理方法 自学内容:按照经济业务对会计科目进行分 类的内容 课堂作业: 1. 银行存款对账单的填写 2. 坏账准备的计提和结转 课外作业: 1.完成本章课后习题 第十一章 账户与记账方法 9.1 会计核算形式的意义及种类 9.2 记账凭证核算形式 9.3 科目汇总表凭证形式 9.4 汇总记账凭证形式 9.5 日记账核算形式 知识点: 1. 记账凭证核算形式、科目汇总表核算形式 和汇总记账凭证核算形式的基本内容 2. 记账凭证核算形式、科目汇总表核算形式 和汇总记账凭证核算形式的适用范围 自学内容:理解这些核算形式与企业实际情 况的衔接 课堂作业: 1. 记账凭证、科目汇总表和汇总记账凭证 的编制方法 课外作业: 1.完成本章课后习题 第十二章 财务报表 10.1 财务报表的意义及报表体系 10.2 资产负债表 10.3 利润表及利润分配表 10.4 现金流量表 知识点: 1. 企业财务报表的种类以及各种财务报表的 含义及作用 2. 各种报表的编制方法 自学内容:现金流量表的直接法和间接法的 区别 课堂作业: 1. 资产负债表的数据如何填制 2. 如何计算净利润 课外作业: 1.完成本章课后习题 附注:实验教学安排见《会计学》实验教学大纲

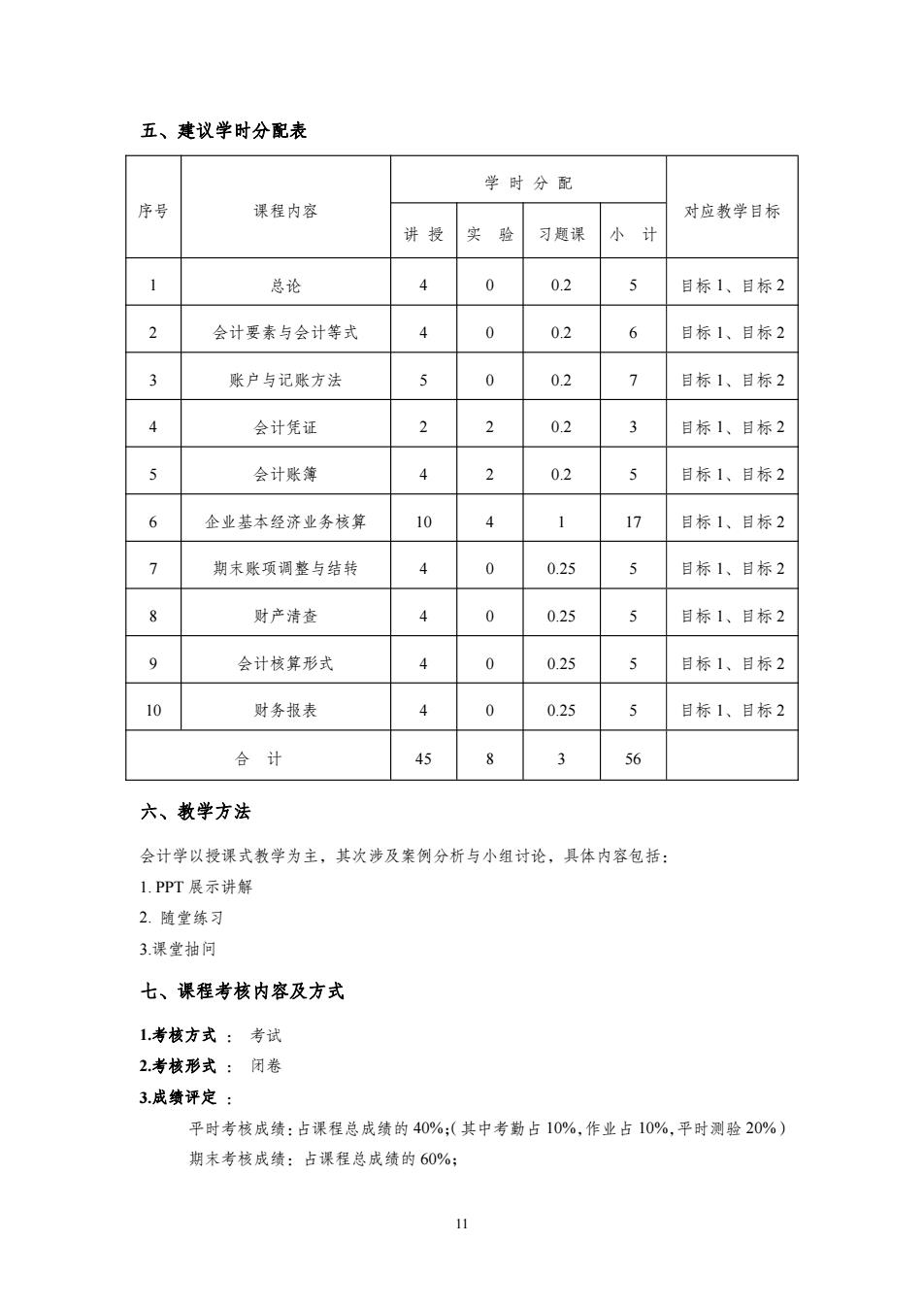

五、建议学时分配表 学时分配 序号 课程内容 对应教学目标 讲授 实验 习题课 小计 1 总论 4 0.2 目标1、目标2 会计要素与会计等式 0 0.2 6 目标1、目标2 账户与记账方法 5 0 0.2 7 目标1、目标2 会计凭证 2 0.2 3 目标1、目标2 会计账簿 2 0.2 5 目标1、目标2 6 企业基本经济业务核算 10 4 17 目标1、目标2 7 期末账项调整与结转 0 0.25 5 目标1、目标2 财产清查 0.25 5 目标1、目标2 9 会计核算形式 4 0 0.25 5 目标1、目标2 10 财务报表 4 0 0.25 5 目标1、目标2 合计 45 P 56 六、教学方法 会计学以授课式教学为主,其次涉及案例分析与小组讨论,具体内容包括: 1.PPT展示讲解 2.随堂练习 3.课堂抽问 七、课程考核内容及方式 1考核方式:考试 2.考核形式:闭卷 3.成绩评定: 平时考核成绩:占课程总成绩的40%:(其中考勤占10%,作业占10%,平时测验20%) 期末考核成绩:占课程总成绩的60%: 11

11 五、建议学时分配表 序号 课程内容 学 时 分 配 对应教学目标 讲 授 实 验 习题课 小 计 1 总论 4 0 0.2 5 目标 1、目标 2 2 会计要素与会计等式 4 0 0.2 6 目标 1、目标 2 3 账户与记账方法 5 0 0.2 7 目标 1、目标 2 4 会计凭证 2 2 0.2 3 目标 1、目标 2 5 会计账簿 4 2 0.2 5 目标 1、目标 2 6 企业基本经济业务核算 10 4 1 17 目标 1、目标 2 7 期末账项调整与结转 4 0 0.25 5 目标 1、目标 2 8 财产清查 4 0 0.25 5 目标 1、目标 2 9 会计核算形式 4 0 0.25 5 目标 1、目标 2 10 财务报表 4 0 0.25 5 目标 1、目标 2 合 计 45 8 3 56 六、教学方法 会计学以授课式教学为主,其次涉及案例分析与小组讨论,具体内容包括: 1. PPT 展示讲解 2. 随堂练习 3.课堂抽问 七、课程考核内容及方式 1.考核方式 : 考试 2.考核形式 : 闭卷 3.成绩评定 : 平时考核成绩:占课程总成绩的 40%;(其中考勤占 10%,作业占 10%,平时测验 20%) 期末考核成绩:占课程总成绩的 60%;

八、推荐教材和教学参考书 教材:《新编会计学原理(第二版)》,胡世强编著,西南财经大学出版社,2017年第三版 参考书:《会计学原理》,邵瑞庆编著,立信会计出版社出版社,2016年 参考书:《Financial Accounting;An Integrated Approach》,K.Trotman编著,Thomson Reuters 出版社,2017年第6版。 撰写人:詹孟于 审校人: 气锅专科 秀 学院分管领导签字(盖章): 商学院 2018年6月30日 12

12 八、推荐教材和教学参考书 教 材:《新编会计学原理(第二版)》,胡世强编著,西南财经大学出版社,2017 年第三版 参考书:《会计学原理》,邵瑞庆编著,立信会计出版社出版社,2016 年 参考书:《Financial Accounting; An Integrated Approach》,K. Trotman 编著,Thomson Reuters 出版社,2017 年第 6 版。 撰写人: 詹孟于 审核人: