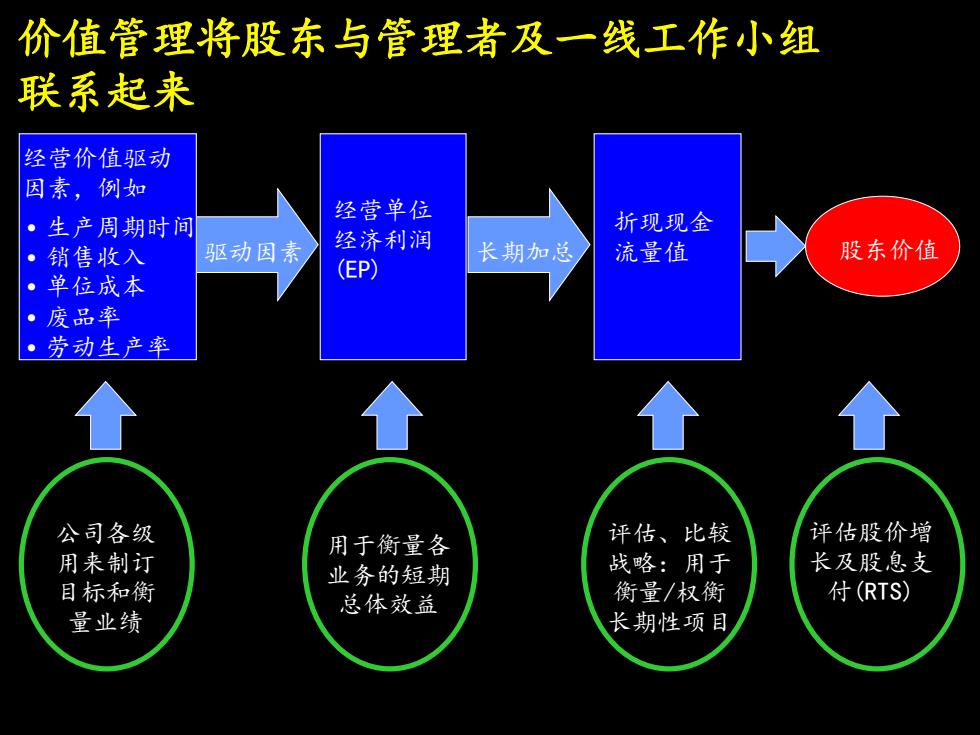

价值管理将股东与管理者及一线工作小组 联系起来 经营价值驱动 因素,例如 经营单位 ·生产周期时间 折现现金 ·销售收入 驱动因素 经济利润 长期加总 流量值 股东价值 (EP) ·单位成本 ·废品率 ·劳动生产率 公司各级 用于衡量各 评估、比较 评估股价增 用来制订 业务的短期 战略:用于 长及股息支 目标和衡 总体效益 衡量/权衡 付(RTS) 量业绩 长期性项目

驱动因素 评估股价增 长及股息支 付(RTS) 经营单位 经济利润 (EP) 长期加总 折现现金 流量值 用于衡量各 业务的短期 总体效益 评估、比较 战略:用于 衡量/权衡 长期性项目 股东价值 价值管理将股东与管理者及一线工作小组 联系起来 • 生产周期时间 • 销售收入 • 单位成本 • 废品率 • 劳动生产率 经营价值驱动 因素,例如 公司各级 用来制订 目标和衡 量业绩

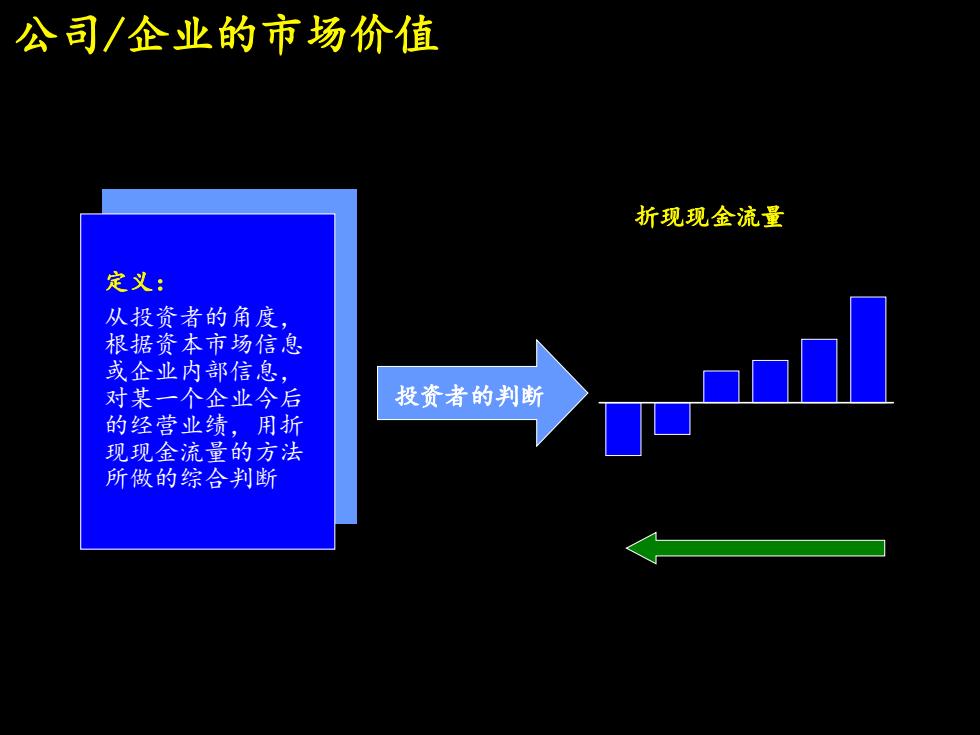

公司/企业的市场价值 折现现金流量 定义: 从投资者的角度, 根据资本市场信息 或企业内部信息, 对某一个企业今后 投资者的判断 的经营业绩,用折 现现金流量的方法 所做的综合判断

公司/企业的市场价值 定义: 从投资者的角度, 根据资本市场信息 或企业内部信息, 对某一个企业今后 的经营业绩,用折 现现金流量的方法 所做的综合判断 投资者的判断 折现现金流量

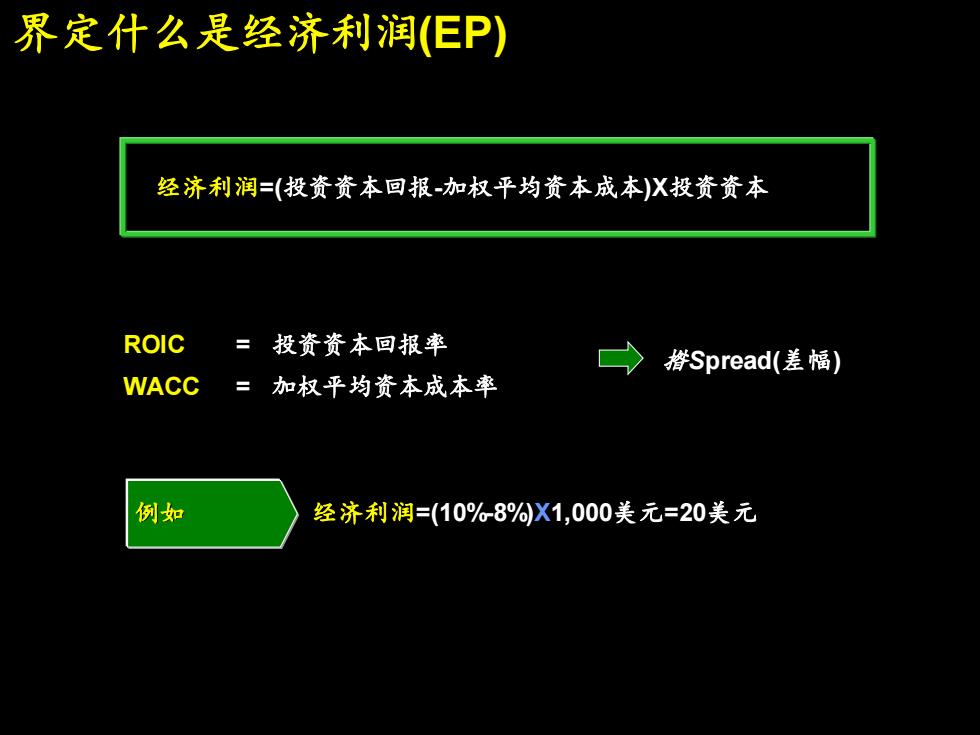

界定什么是经济利润EP) 经济利润=(投资资本回报-加权平均资本成本)X投资资本 ROIC= 投资资本回报率 糌Spread(差幅) WACC= 加权平均资本成本率 例如 经济利润=(10%8%X1,000美元=20美元

经济利润=(投资资本回报-加权平均资本成本)X投资资本 揝Spread(差幅) ROIC = 投资资本回报率 WACC = 加权平均资本成本率 例如 经济利润=(10%-8%)X1,000美元=20美元 界定什么是经济利润(EP)

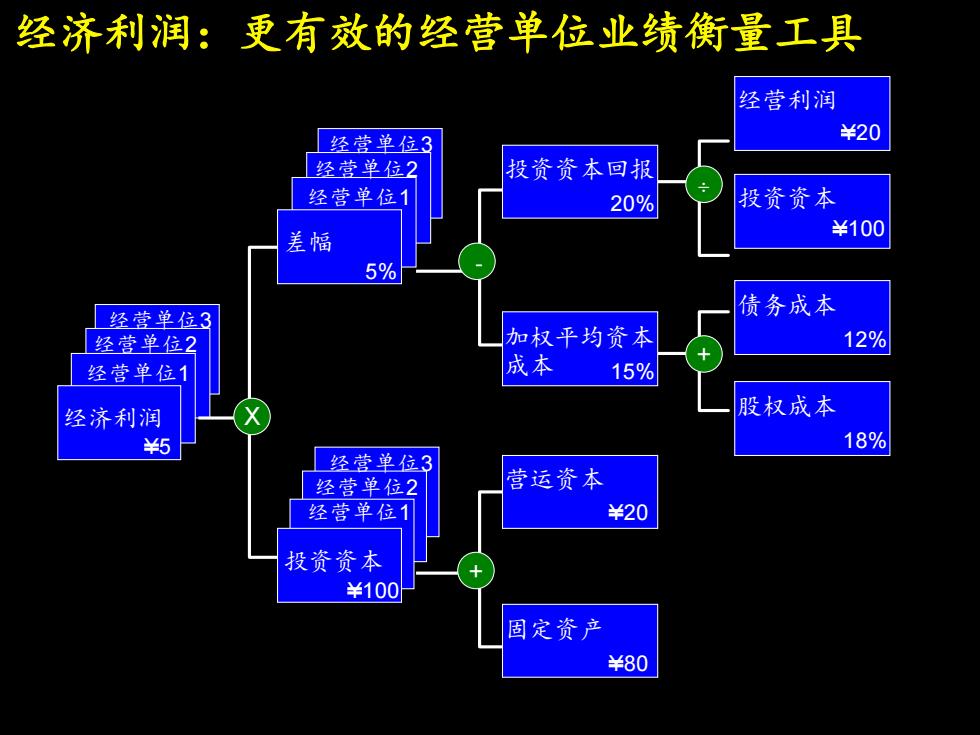

经济利润:更有效的经营单位业绩衡量工具 经营利润 经营单位3 ¥20 经营单位2 投资资本回报 经营单位1 20% 投资资本 差幅 ¥100 5% 经营单位3 债务成本 经营单位2 加权平均资本 12% 经营单位1 成本 15% 经济利润 股权成本 ¥5 18% 经营单位3 经营单位2 营运资本 经营单位1 ¥20 投资资本 ¥100 固定资产 ¥80

经营单位1 经营单位3 经营单位2 经济利润 Y5 经营单位1 经营单位3 经营单位2 差幅 5% 经营单位1 经营单位3 经营单位2 投资资本 投资资本回报 20% 加权平均资本 成本 15% 营运资本 固定资产 Y80 Y20 股权成本 18% 债务成本 12% 投资资本 经营利润 Y100 Y20 Y100 X - + + 经济利润:更有效的经营单位业绩衡量工具

经济利润与折现现金流量相辅相成 经济利润 。与价值管理的框架相一致 ·未来全部经济利润的现值与折现现金流量值相等 ·年度总体业务绩效的衡量手段,并且是具有激励性的经 营方案的潜在基础 ·受一系列经营运作中的价值驱动因素的影响 折现现金 ·与价值管理的框架相一致 流量 。接近股东价值 ·用于企业价值评估、战略决择以及长期性的*投资决策 *或任何单独一个时期

• 与价值管理的框架相一致 • 未来全部经济利润的现值与折现现金流量值相等 • 年度总体业务绩效的衡量手段,并且是具有激励性的经 营方案的潜在基础 • 受一系列经营运作中的价值驱动因素的影响 经济利润 • 与价值管理的框架相一致 • 接近股东价值 • 用于企业价值评估、战略决择以及长期性的*投资决策 折现现金 流量 * 或任何单独一个时期 经济利润与折现现金流量相辅相成