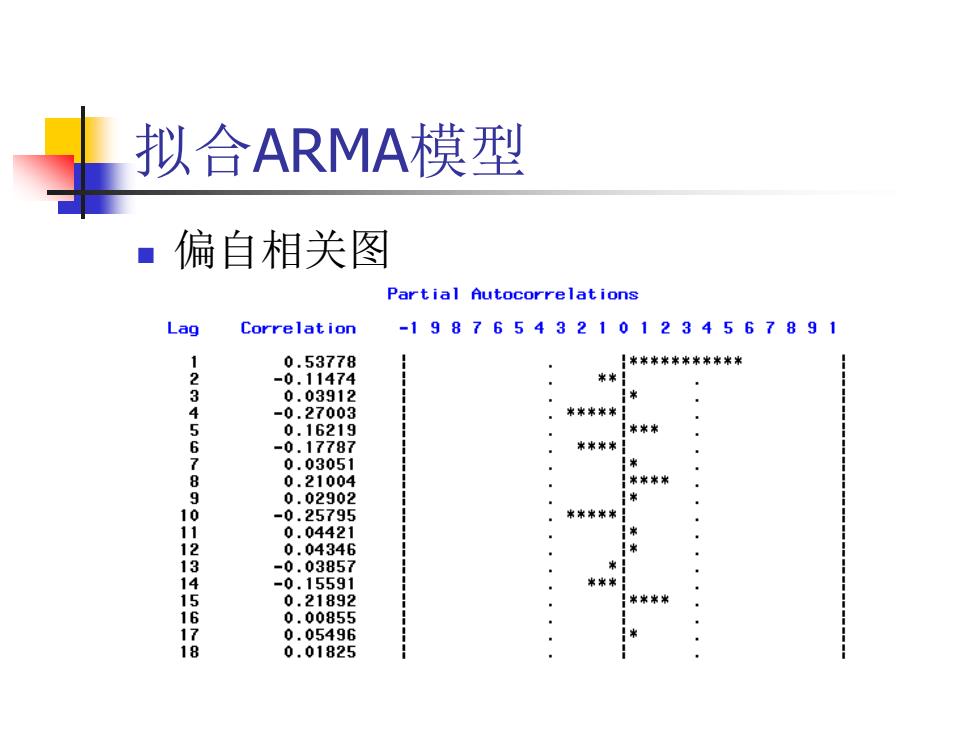

拟合ARMA模型 偏自相关图 Partial Autocorrelations Lag Correlation -198765432101234567891 0.53778 !米米米米米米米米米米米 -0.11474 米米 123456789 0.03912 -0.27003 米米米米米 0.16219 -0.17787 米米米米 0.03051 0.21004 0.02902 -0.25795 012345678 0.04421 0.04346 -0.03857 -0.15591 0.21892 00855 8:8582s

拟合ARMA模型 偏自相关图

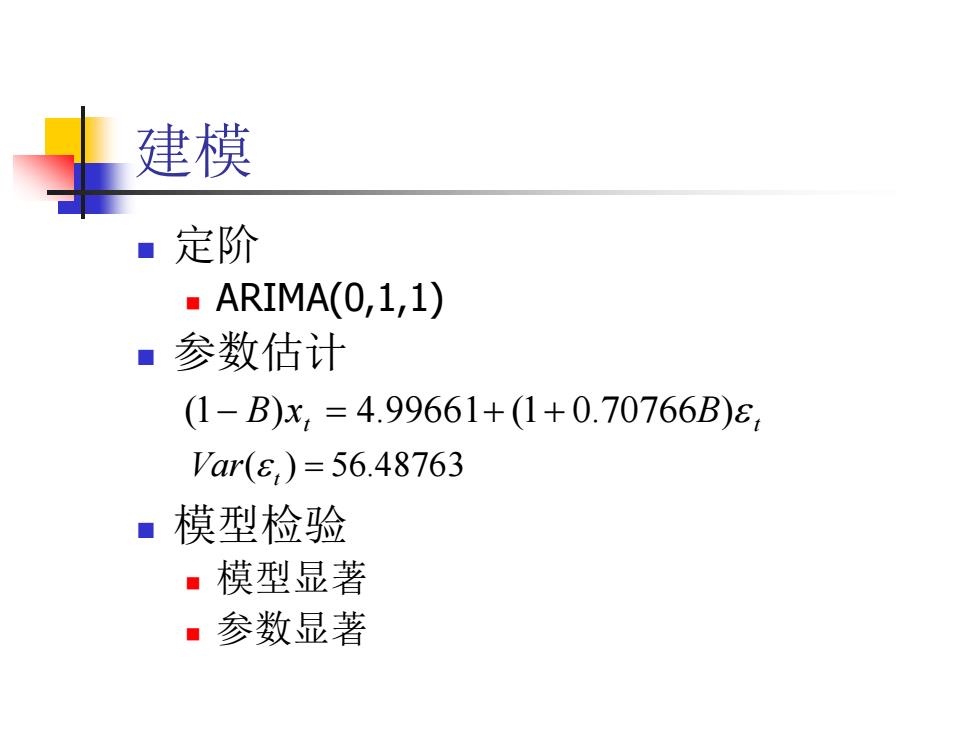

建模 定阶 ·ARIMA(0,1,1) 参数估计 (1-B)x,=4.99661+(1+0.70766B)8 Var(8)=56.48763 模型检验 ■模型显著 参数显著

建模 定阶 ARIMA(0,1,1) 参数估计 模型检验 模型显著 参数显著 t B t (1 B)x 4.99661 (1 0.70766 ) Var( t ) 56.48763

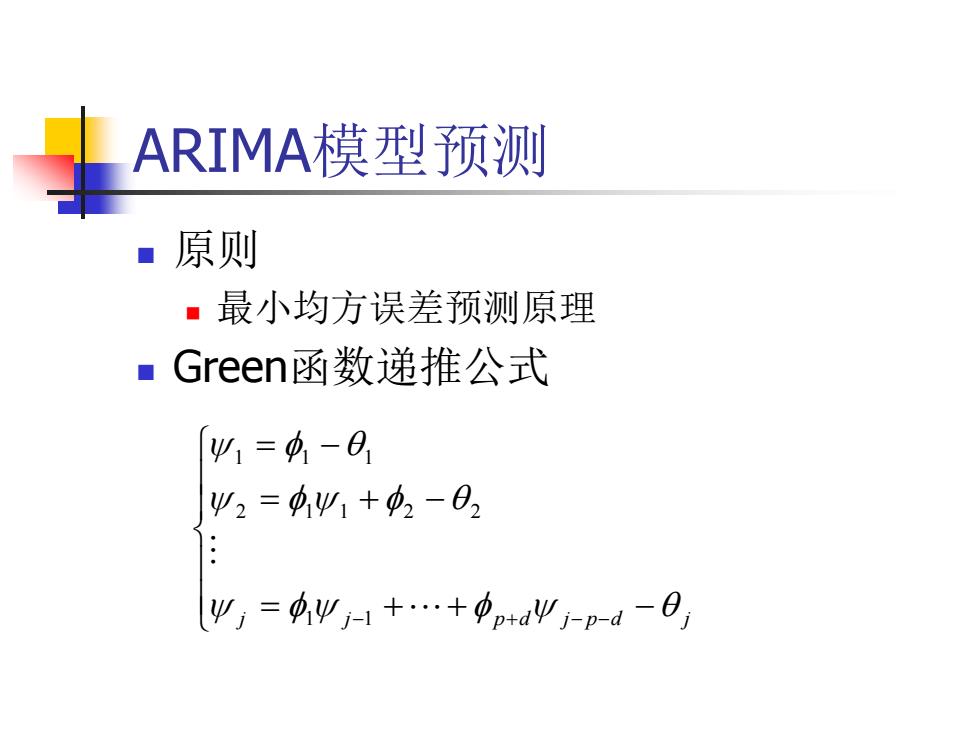

ARIMA模型预测 原则 ·最小均方误差预测原理 ■Green函数递推公式 必1=41-0 Ψ2=必1+2-02 y,=9-+…+中+aj-p-d-8

ARIMA模型预测 原则 最小均方误差预测原理 Green函数递推公式 j j pd j pd j 1 1 2 1 1 2 2 1 1 1

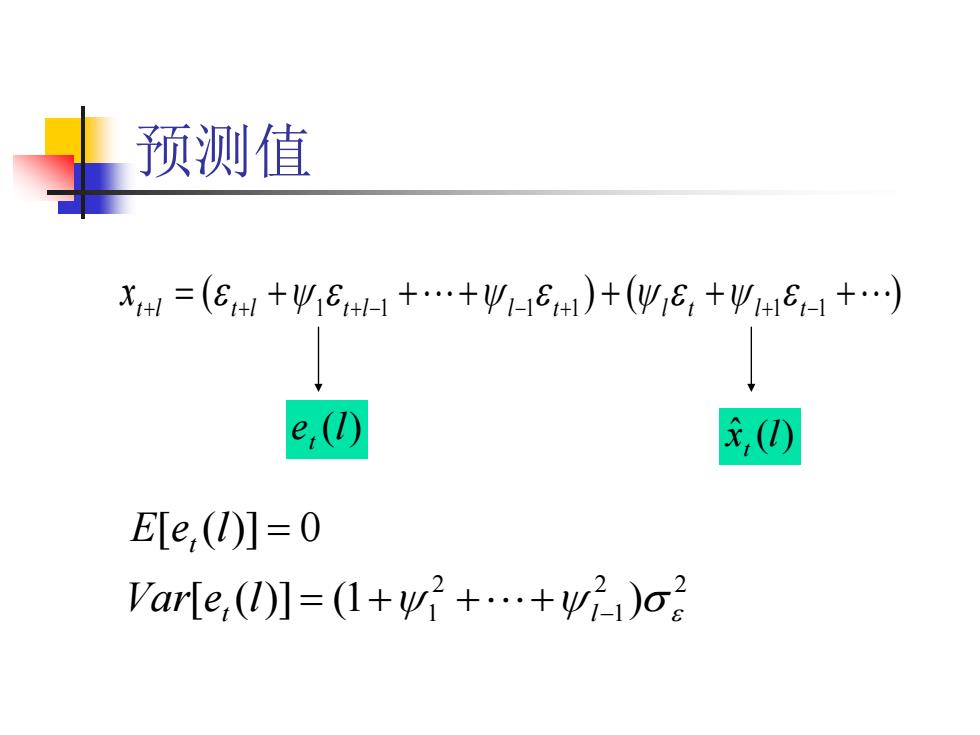

预测值 X4=(EH+16HH+…+91-e4)+(ye,+Ψ4E-+) e,0 ,) E[e,()]=0 Var[e,(I)]=(1+yw+…+w2)o2

预测值 ( ) ( ) xtl tl 1 tl1 l1 t1 l t l1 t1 e (l) t x ˆ (l) t 2 2 1 2 1 [ ( )] (1 ) [ ( )] 0 t l t Var e l E e l

例5.7 已知ARIMA(1,1,1)模型为 (1-0.8B)1-B)x,=(1-0.6B)8, 且x-1=4.5x,=5.36,=0.8o2=1 ■求x+3的95%的置信区间

例5.7 已知ARIMA(1,1,1)模型为 且 求 的95%的置信区间 t B t (1 0.8B)(1 B)x (1 0.6 ) xt1 4.5 xt 5.3 t 0.8 1 2 t3 x