第八章成本计算 学习目的: 通过本章的学习,掌握工业企业成本计算的 基本内容,熟练掌握采购费用的分配及入库材 料成本的组成内容;熟练掌握产品生产成本应 包含的成本项目及制造费用的分配、产品成本 的计算;学会成本计算单的编制,掌握以销产 品成本的结转的账务处理。 内容提要: 1、原材料入库成本的计算 多 2、产品完工成本的计算与结转 公 3、以销产品成本的计算与结转

第八章 成本计算 ❖ 学习目的: ❖ 通过本章的学习,掌握工业企业成本计算的 基本内容,熟练掌握采购费用的分配及入库材 料成本的组成内容;熟练掌握产品生产成本应 包含的成本项目及制造费用的分配、产品成本 的计算;学会成本计算单的编制,掌握以销产 品成本的结转的账务处理。 ❖ 内容提要: ❖ 1、原材料入库成本的计算 ❖ 2、产品完工成本的计算与结转 ❖ 3、以销产品成本的计算与结转

成本是一个综合性最强,关系企业生存的 指标,因为劳动生产率高低、物质消耗多少, 经营管理是否科学有效,都可以从成本指标中 得到体现与反映,因此,任何企业都对成本指 标相当重视。任何企业都在扩大产量,增加品 种,提高质量的同时力争降低成本,企业都在 追求着优质、高产、低成本的最佳组合

成本是一个综合性最强,关系企业生存的 指标,因为劳动生产率高低、物质消耗多少, 经营管理是否科学有效,都可以从成本指标中 得到体现与反映,因此,任何企业都对成本指 标相当重视。任何企业都在扩大产量,增加品 种,提高质量的同时力争降低成本,企业都在 追求着优质、高产、低成本的最佳组合

成本指标除能反映企业各方面工作成效外, 其故有的作用也不容忽视,简单讲,成本的作用 有: 1、是补偿生产耗费的尺度 2、是提高经济效益的杠杆 3、是制定产品价格的主要依据。 工业企业成本计算大致分为三个方面,即原 材料入库成本的计算;产品制造成本计算和产品 销售成本计算和结转

成本指标除能反映企业各方面工作成效外, 其故有的作用也不容忽视,简单讲,成本的作用 有: 1、是补偿生产耗费的尺度 2、是提高经济效益的杠杆 3、是制定产品价格的主要依据。 工业企业成本计算大致分为三个方面,即原 材料入库成本的计算;产品制造成本计算和产品 销售成本计算和结转

第二节 原材料成本的计算 前已叙及企业为核算材料采购成本,要设 置“物资采购”账户,专门用来核算企业为 购买材料而支付的买价及采购费用,登记在 “物资采购”借方,购买材料的买价加运杂 费构成材料的实际成本,待材料运到并且验 收入库后,转入“原材料”账户核算。 下面分两种情况叙及: 一、一次采购一种材料 二、一次采购两种以上材料

第二节 原材料成本的计算 前已叙及企业为核算材料采购成本,要设 置“物资采购”账户,专门用来核算企业为 购买材料而支付的买价及采购费用,登记在 “物资采购”借方,购买材料的买价加运杂 费构成材料的实际成本,待材料运到并且验 收入库后,转入“原材料”账户核算。 下面分两种情况叙及: 一、一次采购一种材料 二、一次采购两种以上材料

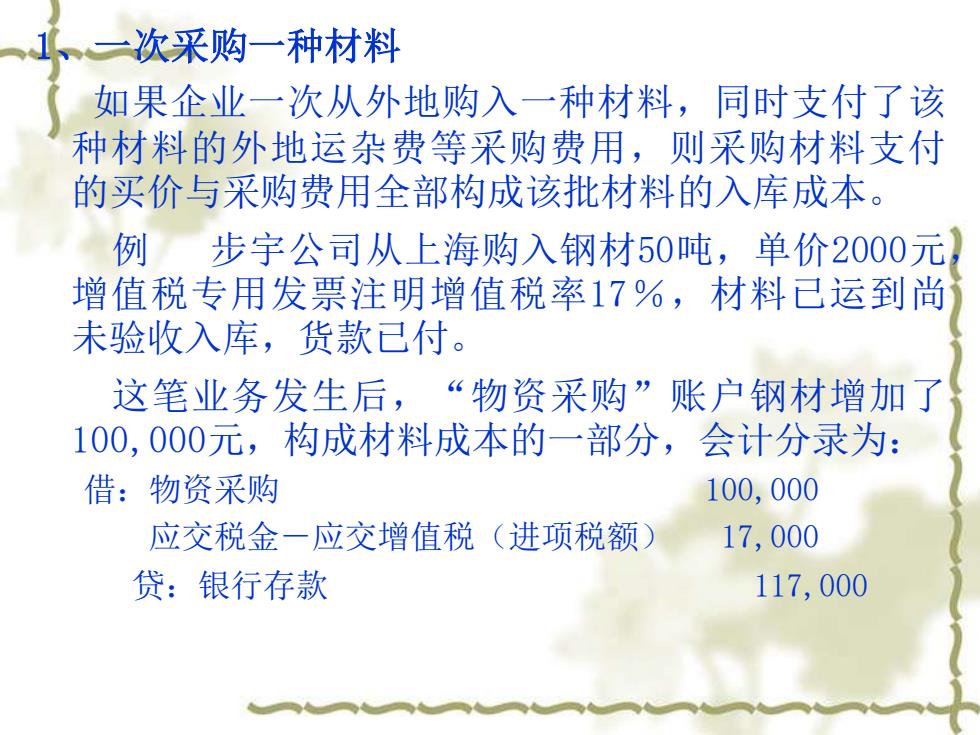

、一次采购一种材料 如果企业一次从外地购入一种材料,同时支付了该 种材料的外地运杂费等采购费用,则采购材料支付 的买价与采购费用全部构成该批材料的入库成本。 例 步宇公司从上海购入钢材50吨,单价2000元, 增值税专用发票注明增值税率17%,材料己运到尚 未验收入库,货款己付。 这笔业务发生后,“物资采购”账户钢材增加了 100,000元,构成材料成本的一部分,会计分录为: 借:物资采购 100,000 应交税金一应交增值税(进项税额) 17,000 贷:银行存款 117,000

1、一次采购一种材料 如果企业一次从外地购入一种材料,同时支付了该 种材料的外地运杂费等采购费用,则采购材料支付 的买价与采购费用全部构成该批材料的入库成本。 例 步宇公司从上海购入钢材50吨,单价2000元, 增值税专用发票注明增值税率17%,材料已运到尚 未验收入库,货款已付。 这笔业务发生后, “物资采购”账户钢材增加了 100,000元,构成材料成本的一部分,会计分录为: 借:物资采购 100,000 应交税金-应交增值税(进项税额) 17,000 贷:银行存款 117,000