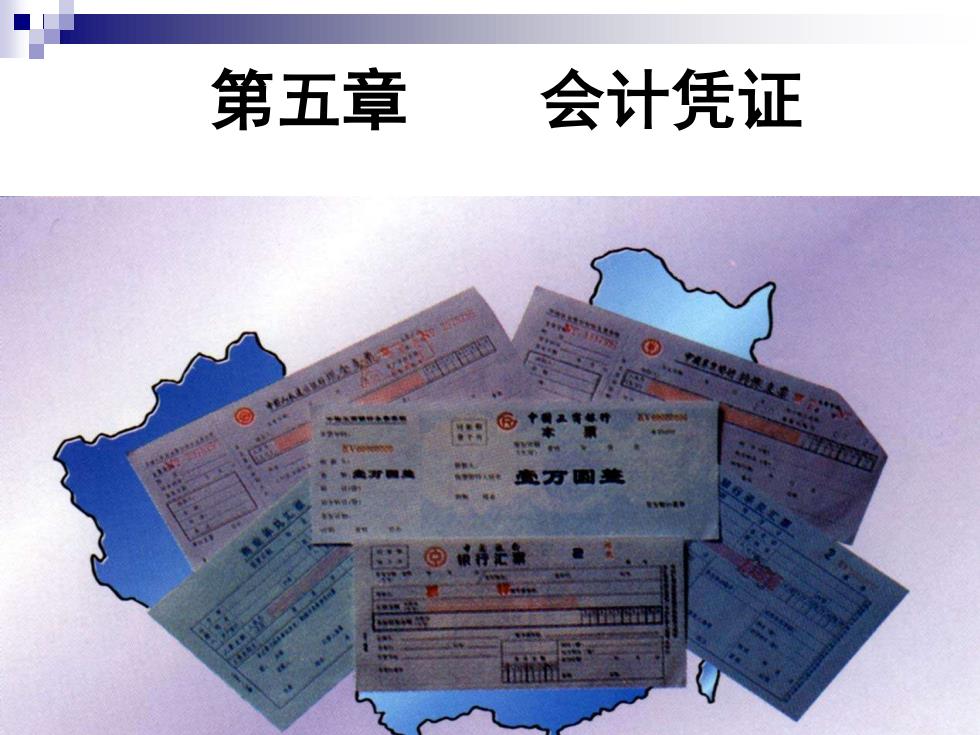

第五章 会计凭证

第五章 会计凭证

第一节 会计凭证的意义和种类 第二节 原始凭证 第三节 记账凭证 第四节 会计凭证的传递和保管

第一节 会计凭证的意义和种类 第二节 原始凭证 第三节 记账凭证 第四节 会计凭证的传递和保管

第一节会计凭证的意义和种类 一、会计凭证的概念: 是记录经济业务的发生和完成 情况,明确经济责任,作为记账 依据的书面证明

第一节 会计凭证的意义和种类 一 、会计凭证的概念: 是记录经济业务的发生和完成 情况,明确经济责任,作为记账 依据的书面证明

经济 会计凭证 账 业务 记录 经济剂务 主要记录了经济业努发生的时间、具体内容以及 数量,金额等经办人员必领赃上面整名或盖章! 会计凭证的定义图

会计凭证的,意义 1.审核经济业务: 使其合乎财经纪律和有关制度规定 2.记账依据: 保证账簿记录的客观性真实性和正确性 3.加强岗位责任制: 一发生问题,有据可查,分清责任

二、会计凭证的意义 1.审核经济业务: ——使其合乎财经纪律和有关制度规定 2.记账依据: ——保证账簿记录的客观性真实性和正确性 3.加强岗位责任制: ——发生问题,有据可查,分清责任