《国际金融》案例集 2004年11月

1 《国际金融》案例集 2004 年 11 月

第一篇外汇及汇率 案例:泰国货币危机 从1997年2月开始,泰币受到国际投机商的猛烈攻击,金融危机愈演愈烈。7月2 日,泰国政府被迫宣布实行有管理的浮动汇率政策,放弃了已实行12年之久的同美元挂 钩的钉住汇率制度。几个月后,泰币剧烈动荡,无法稳定,汇率下跌近40%,引发了 场第二次世界大战以来泰国最严重的经济危机、政治危机和信心危机。920亿美元的外债 成本急剧攀升:外资大量外逃,金额高达3500亿泰币:股市更加动荡,日成交量只及往 常的1/10:政局不稳,内阁频繁调整,联合政府执政地位受到严峻考验:企业经营困难, 亏损面加大,自宜布实行浮动汇率制度以来,企业破产数量已达3600家,到1997年年 底,失业人数超过120万:1997年下半年通货膨胀超过10%,全年平均超时8%:全年 经济增长率下降至零。泰国连续10年10%的增长速度已成为过去,近五年内将严格遵循 国际货币基金组织(MF)规定的紧缩政策,泰国经济由此进入了一个艰难的调整期。 此次金融危机的爆发和演变,充分暴露了泰国经济结构存在的严重缺陷:经济发展 过度依赖短期外资,外债数目巨大,经常账户赤字长期居高不下,过度膨胀而又脆弱的 金融体系等等。惟利是图的国际投机家们早已将触角伸向泰国,盖蠢欲动。 泰国于1984年实行“一揽子货币”政策,泰币80%钉住美元,泰币汇率基本上维持 在25泰铢兑1美元。该政策当时客观上让泰币大幅度贬值,极大地促进了泰国的出口和 产业结构调整。但是进入20世纪90年代中期,泰币低估的优势已逐步消失,特别是随 着近年来美元币值进一步趋强,泰国出口商品竞争力变弱,泰币币值己被高估。1996年, 泰国出口增长为零,外贸逆差进一步扩大,泰币被高估的状态变得越来越明显,改革汇 率制度成了经济发展的客观要求。 试分析泰国汇率制度选择与货币贬值之间的关系? 2

2 第一篇 外汇及汇率 案例:泰国货币危机 从 1997 年 2 月开始,泰币受到国际投机商的猛烈攻击,金融危机愈演愈烈。7 月 2 日,泰国政府被迫宣布实行有管理的浮动汇率政策,放弃了已实行 12 年之久的同美元挂 钩的钉住汇率制度。几个月后,泰币剧烈动荡,无法稳定,汇率下跌近 40%,引发了一 场第二次世界大战以来泰国最严重的经济危机、政治危机和信心危机。920 亿美元的外债 成本急剧攀升;外资大量外逃,金额高达 3500 亿泰币;股市更加动荡,日成交量只及往 常的 1/10;政局不稳,内阁频繁调整,联合政府执政地位受到严峻考验;企业经营困难, 亏损面加大,自宣布实行浮动汇率制度以来,企业破产数量已达 3600 家,到 1997 年年 底,失业人数超过 120 万;1997 年下半年通货膨胀超过 10%,全年平均超过 8%;全年 经济增长率下降至零。泰国连续 10 年 10%的增长速度已成为过去,近五年内将严格遵循 国际货币基金组织(IMF)规定的紧缩政策,泰国经济由此进入了一个艰难的调整期。 此次金融危机的爆发和演变,充分暴露了泰国经济结构存在的严重缺陷:经济发展 过度依赖短期外资,外债数目巨大,经常账户赤字长期居高不下,过度膨胀而又脆弱的 金融体系等等。惟利是图的国际投机家们早已将触角伸向泰国,蠢蠢欲动。 泰国于 1984 年实行“一揽子货币”政策,泰币 80%钉住美元,泰币汇率基本上维持 在 25 泰铢兑 1 美元。该政策当时客观上让泰币大幅度贬值,极大地促进了泰国的出口和 产业结构调整。但是进入 20 世纪 90 年代中期,泰币低估的优势已逐步消失,特别是随 着近年来美元币值进一步趋强,泰国出口商品竞争力变弱,泰币币值已被高估。1996 年, 泰国出口增长为零,外贸逆差进一步扩大,泰币被高估的状态变得越来越明显,改革汇 率制度成了经济发展的客观要求。 试分析泰国汇率制度选择与货币贬值之间的关系?

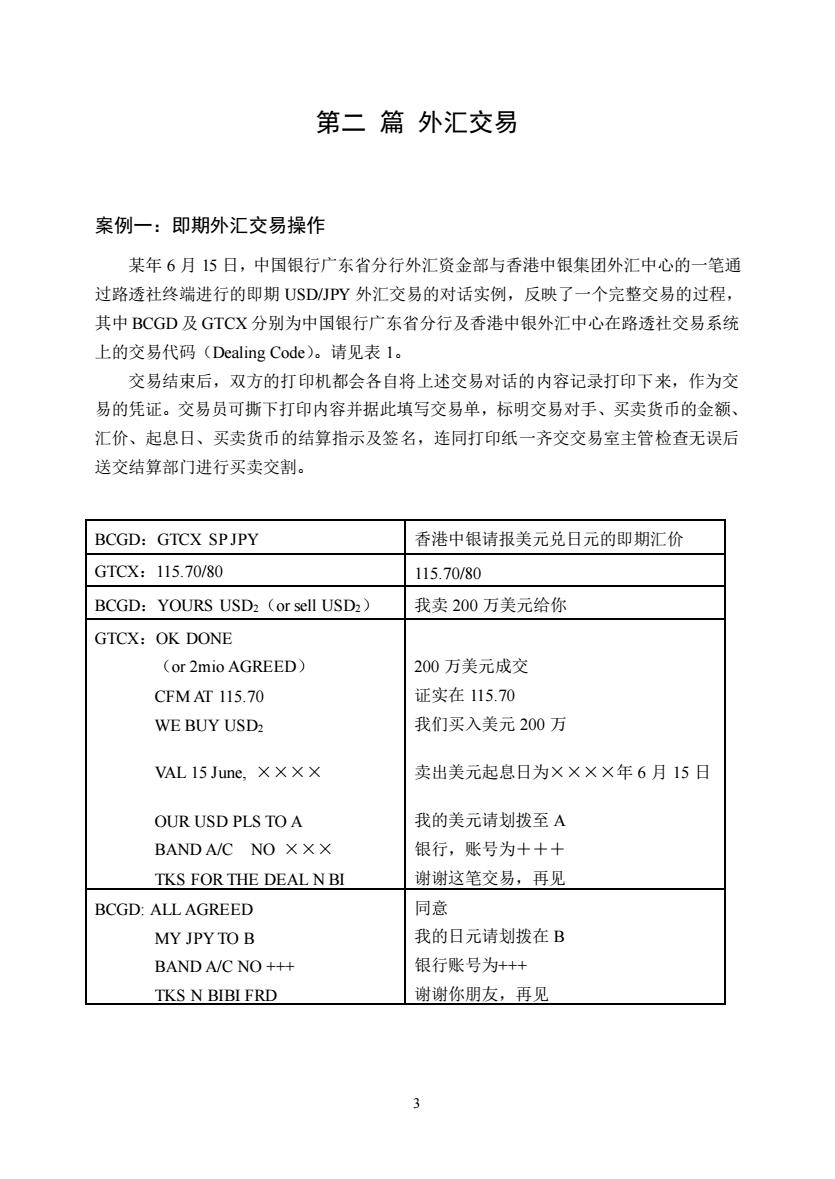

第二篇外汇交易 案例一:即期外汇交易操作 某年6月5日,中国银行广东省分行外汇资金部与香港中银集团外汇中心的一笔通 过路透社终端进行的即期USD/JPY外汇交易的对话实例,反映了一个完整交易的过程, 其中BCGD及GTCX分别为中国银行广东省分行及香港中银外汇中心在路透社交易系统 上的交易代码(Dealing Code)。请见表l。 交易结束后,双方的打印机都会各自将上述交易对话的内容记录打印下来,作为交 易的凭证。交易员可撕下打印内容并据此填写交易单,标明交易对手、买卖货币的金额、 汇价、起息日、买卖货币的结算指示及签名,连同打印纸一齐交交易室主管检查无误后 送交结算部门进行买卖交割。 BCGD:GTCX SPJPY 香港中银请报美元兑日元的即期汇价 GTCX:115.70/80 115.70/80 BCGD:YOURS USD2 (or sell USD2) 我卖200万美元给你 GTCX:OK DONE (or 2mio AGREED) 200万美元成交 CFMAT 115.70 证实在115.70 WE BUY USD? 我们买入美元200万 VAL 15 June.XX XX 卖出美元起息日为××××年6月15日 OUR USD PLS TOA 我的美元请划拨至A BANDA/C NO XXX 银行,账号为+++ TKS FOR THE DEAL N B 谢谢这笔交易,再见 BCGD:ALL AGREED 同意 MY JPY TO B 我的日元请划拨在B BAND A/C NO+++ 银行账号为+ TKS N BIBI FRD 谢谢你朋友,再见

3 第二 篇 外汇交易 案例一:即期外汇交易操作 某年 6 月 15 日,中国银行广东省分行外汇资金部与香港中银集团外汇中心的一笔通 过路透社终端进行的即期 USD/JPY 外汇交易的对话实例,反映了一个完整交易的过程, 其中 BCGD 及 GTCX 分别为中国银行广东省分行及香港中银外汇中心在路透社交易系统 上的交易代码(Dealing Code)。请见表 1。 交易结束后,双方的打印机都会各自将上述交易对话的内容记录打印下来,作为交 易的凭证。交易员可撕下打印内容并据此填写交易单,标明交易对手、买卖货币的金额、 汇价、起息日、买卖货币的结算指示及签名,连同打印纸一齐交交易室主管检查无误后 送交结算部门进行买卖交割。 BCGD:GTCX SP JPY 香港中银请报美元兑日元的即期汇价 GTCX:115.70/80 115.70/80 BCGD:YOURS USD2(or sell USD2) 我卖 200 万美元给你 GTCX:OK DONE (or 2mio AGREED) CFM AT 115.70 WE BUY USD2 VAL 15 June, ×××× OUR USD PLS TO A BAND A/C NO ××× TKS FOR THE DEAL N BI 200 万美元成交 证实在 115.70 我们买入美元 200 万 卖出美元起息日为××××年 6 月 15 日 我的美元请划拨至 A 银行,账号为+++ 谢谢这笔交易,再见 BCGD: ALL AGREED MY JPY TO B BAND A/C NO +++ TKS N BIBI FRD 同意 我的日元请划拨在 B 银行账号为+++ 谢谢你朋友,再见

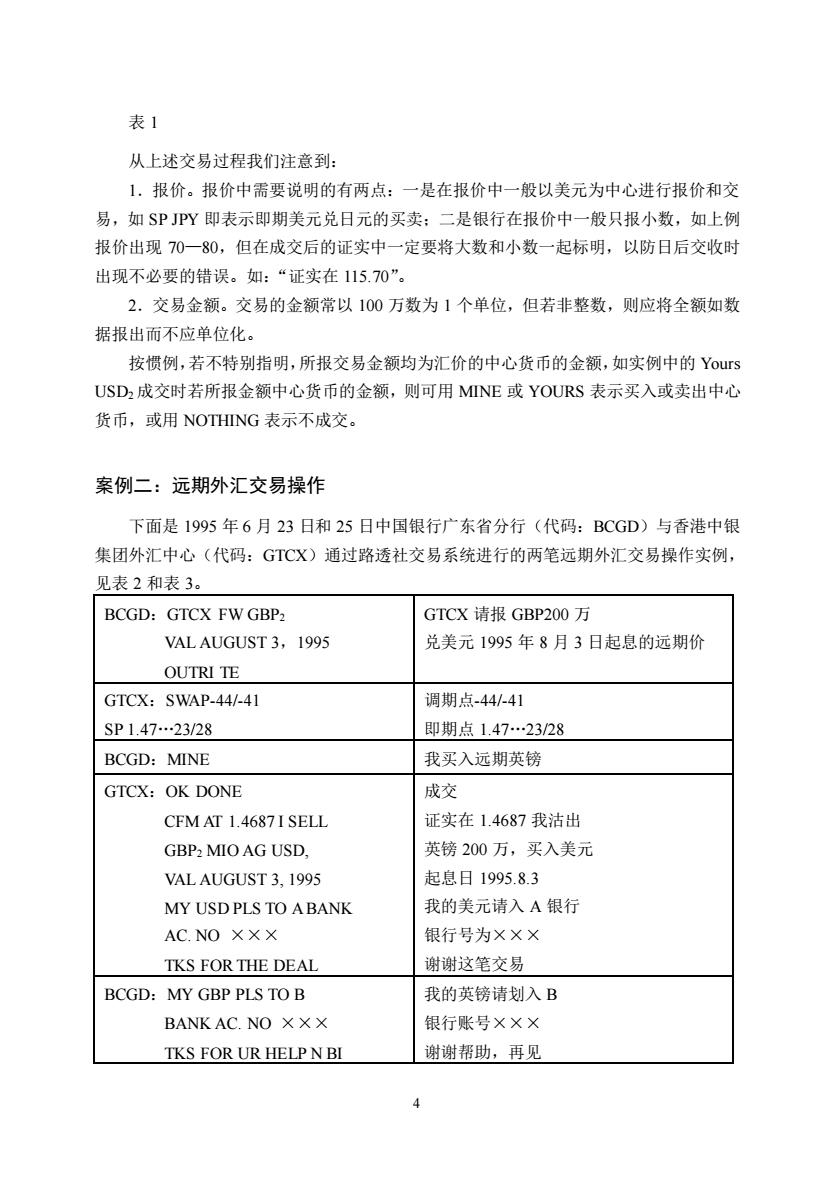

表1 从上述交易过程我们注意到: 1.报价。报价中需要说明的有两点:一是在报价中一般以美元为中心进行报价和交 易,如SPJPY即表示即期美元兑日元的买卖:二是银行在报价中一般只报小数,如上例 报价出现70一80,但在成交后的证实中一定要将大数和小数一起标明,以防日后交收时 出现不必要的错误。如:“证实在115.70”。 2.交易金额。交易的金额常以100万数为1个单位,但若非整数,则应将全额如数 据报出而不应单位化。 按惯例,若不特别指明,所报交易金额均为汇价的中心货币的金额,如实例中的Yous USD2成交时若所报金额中心货币的金额,则可用MNE或YOURS表示买入或卖出中心 货币,或用NOTHING表示不成交。 案例二:远期外汇交易操作 下面是1995年6月23日和25日中国银行广东省分行(代码:BCGD)与香港中银 集团外汇中心(代码:GTCX)通过路透社交易系统进行的两笔远期外汇交易操作实例, 见表2和表3。 BCGD:GTCX FW GBP2 GTCX请报GBP200万 VAL AUGUST 3,1995 兑美元1995年8月3日起息的远期价 OUTRI TE GTCX:SWAP-44/-41 调期点-44/-41 SP1.47.23/28 即期点1.47.23/28 BCGD:MINE 我买入远期英镑 GTCX:OK DONE 成交 CFM AT 1.4687I SELL 证实在1.4687我沽出 GBP2 MIOAG USD, 英镑200万,买入美元 VAL AUGUST 3,1995 起息日1995.8.3 MY USD PLS TO ABANK 我的美元请入A银行 AC.NO XXX 银行号为X×X TKS FOR THE DEAL 谢谢这笔交易 BCGD:MY GBP PLS TO B 我的英镑请划入B BANK AC.NO XXX 银行账号X×X TKS FOR UR HELPN BI 谢谢帮助,再见 4

4 表 1 从上述交易过程我们注意到: 1.报价。报价中需要说明的有两点:一是在报价中一般以美元为中心进行报价和交 易,如 SP JPY 即表示即期美元兑日元的买卖;二是银行在报价中一般只报小数,如上例 报价出现 70—80,但在成交后的证实中一定要将大数和小数一起标明,以防日后交收时 出现不必要的错误。如:“证实在 115.70”。 2.交易金额。交易的金额常以 100 万数为 1 个单位,但若非整数,则应将全额如数 据报出而不应单位化。 按惯例,若不特别指明,所报交易金额均为汇价的中心货币的金额,如实例中的 Yours USD2 成交时若所报金额中心货币的金额,则可用 MINE 或 YOURS 表示买入或卖出中心 货币,或用 NOTHING 表示不成交。 案例二:远期外汇交易操作 下面是 1995 年 6 月 23 日和 25 日中国银行广东省分行(代码:BCGD)与香港中银 集团外汇中心(代码:GTCX)通过路透社交易系统进行的两笔远期外汇交易操作实例, 见表 2 和表 3。 BCGD:GTCX FW GBP2 VAL AUGUST 3,1995 OUTRI TE GTCX 请报 GBP200 万 兑美元 1995 年 8 月 3 日起息的远期价 GTCX:SWAP-44/-41 SP 1.47.23/28 调期点-44/-41 即期点 1.47.23/28 BCGD:MINE 我买入远期英镑 GTCX:OK DONE CFM AT 1.4687 I SELL GBP2 MIO AG USD, VAL AUGUST 3, 1995 MY USD PLS TO A BANK AC. NO ××× TKS FOR THE DEAL 成交 证实在 1.4687 我沽出 英镑 200 万,买入美元 起息日 1995.8.3 我的美元请入 A 银行 银行号为××× 谢谢这笔交易 BCGD:MY GBP PLS TO B BANK AC. NO ××× TKS FOR UR HELP N BI 我的英镑请划入 B 银行账号××× 谢谢帮助,再见

表3 第二笔交易为一笔规则起息日的远期USD小PY交易 BCGD:GTCX FW JPY GTCX请报出美元兑日元金额 FOR JPY 100 MIO VAL 为1亿日元的一个月远期价 1 MTH OUTRITE GTCX:MP PLS 请稍等 SWAP.-0.1/+0.3 -0.1/40.3 SP107.54/60 即期价107.54/60 BCGD:54(或I SELL USD) 我卖出美元买日元 GTCE:OK DONE 成交 CFM AT 107.539I SELL TO 证实在107.539我沽出日元 YOU JYP 100 MIO AG USD 1亿买入美元 VAL JULY 29 1995 起息日1995年7月29日 MY USD TO A BANK 我的美元请划入A银行 AC NO XXX 账号为××× BCGD:MY JPY PLS TO 我的日元请划入B银行 B BANK AC NO.++ 账号为+++ TKS N BIBI 谢谢再见 从上述两事例中我们注意到: 1.远期外汇买卖的起息日,与即期外汇买卖不同。在即期外汇买卖中,我们只要用 VAL TOD,VAL TOM及VALSP,就能清楚地表示即期买卖的起息日的决定,而远期外 汇买卖的起息日是在将来某一时间。故交易员在询价时须明确表示远期买卖的起息日, 以便报价行相应地报出调期点供对方参考。 2.要特别注意交割日的确定。远期外汇交易的交割日确定分为两步,即首先确定这 笔交易的即期交割日,然后在即期交割日基础上加上双方协商的远期合同的期限。即期 交割日指的是即期外汇交易的起息日,现在普遍采用的是标准交割日,即在交易成交后 的第二个营业日当天办理,如遇上非营业日,则顺延到下一个营业日。由于远期交易合 同的期限通常按月而不按天计算,最常见的有1个月、3个月、6个月和9个月。因此, 1个月远期交易的交割日就是即期交割日的下个月的同一天。例如:一笔远期交易的即期 交割日是5月25日,则3个月和6个月的远期交割日分别是8月25日和11月25日。 在这里,交割日的确定不考虑交割月的实际天数是28天、29天还是31天。 远期外汇交割日必须是进行交易的双方所在国家的银行都营业的时间,如果仅有交 易一方的银行营业,而另一方的银行休息,交割就不会发生。在远期交易中,有时会碰 到按即期交割日计算的远期交割日正好是非营业日的情况,那么该怎么办泥?原则上遵 循以下规定:①如果遇到交易地或交割地是假日或非营业日,即将交割日推迟到下一个 5

5 表 3 第二笔交易为一笔规则起息日的远期 USD/JPY 交易 BCGD:GTCX FW JPY FOR JPY 100 MIO VAL 1 MTH OUTRITE GTCX:MP PLS SWAP. –0.1/+0.3 SP 107.54/60 BCGD:54(或 I SELL USD) GTCE:OK DONE CFM AT 107.539 I SELL TO YOU JYP 100 MIO AG USD VAL JULY 29 1995 MY USD TO A BANK AC NO ××× BCGD:MY JPY PLS TO B BANK AC NO. + + + TKS N BIBI GTCX 请报出美元兑日元金额 为 1 亿日元的一个月远期价 请稍等 -0.1/+0.3 即期价 107.54/60 我卖出美元买日元 成交 证实在 107.539 我沽出日元 1 亿买入美元 起息日 1995 年 7 月 29 日 我的美元请划入 A 银行 账号为××× 我的日元请划入 B 银行 账号为 + + + 谢谢 再见 从上述两事例中我们注意到: 1.远期外汇买卖的起息日,与即期外汇买卖不同。在即期外汇买卖中,我们只要用 VAL TOD,VAL TOM 及 VAL SP,就能清楚地表示即期买卖的起息日的决定,而远期外 汇买卖的起息日是在将来某一时间。故交易员在询价时须明确表示远期买卖的起息日, 以便报价行相应地报出调期点供对方参考。 2.要特别注意交割日的确定。远期外汇交易的交割日确定分为两步,即首先确定这 笔交易的即期交割日,然后在即期交割日基础上加上双方协商的远期合同的期限。即期 交割日指的是即期外汇交易的起息日,现在普遍采用的是标准交割日,即在交易成交后 的第二个营业日当天办理,如遇上非营业日,则顺延到下一个营业日。由于远期交易合 同的期限通常按月而不按天计算,最常见的有 1 个月、3 个月、6 个月和 9 个月。因此, 1 个月远期交易的交割日就是即期交割日的下个月的同一天。例如:一笔远期交易的即期 交割日是 5 月 25 日,则 3 个月和 6 个月的远期交割日分别是 8 月 25 日和 11 月 25 日。 在这里,交割日的确定不考虑交割月的实际天数是 28 天、29 天还是 31 天。 远期外汇交割日必须是进行交易的双方所在国家的银行都营业的时间,如果仅有交 易一方的银行营业,而另一方的银行休息,交割就不会发生。在远期交易中,有时会碰 到按即期交割日计算的远期交割日正好是非营业日的情况,那么该怎么办泥?原则上遵 循以下规定:①如果遇到交易地或交割地是假日或非营业日,即将交割日推迟到下一个