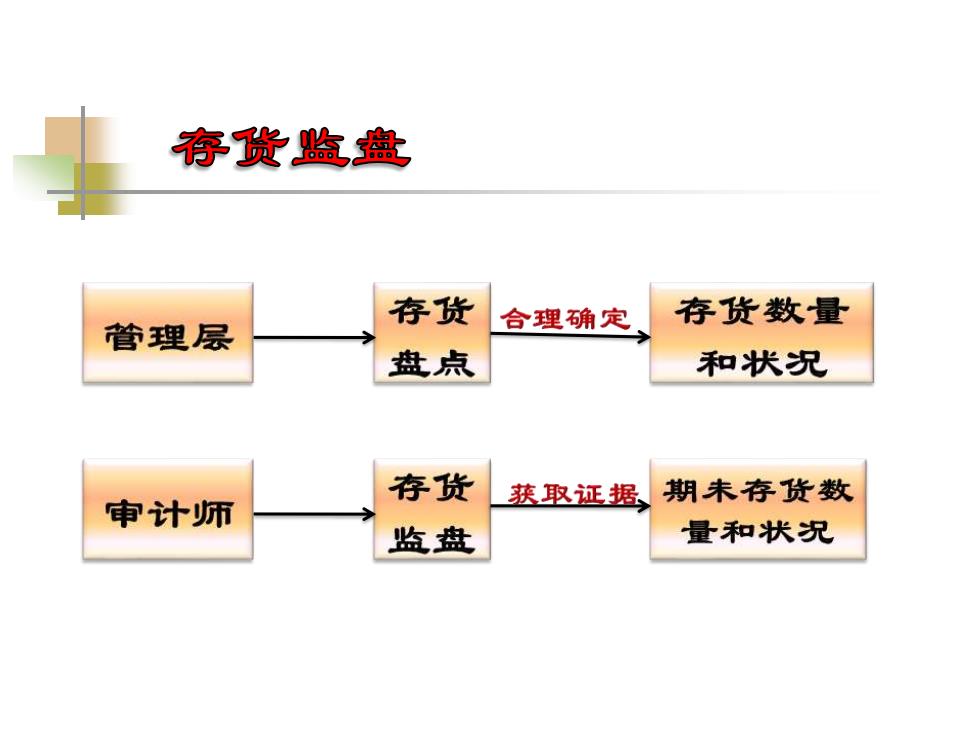

存货监盘 存货 存货数量 管理层 合理确定 盘点 和状况 存货 获取证据期未存货数 审计师 监盘 量和状况

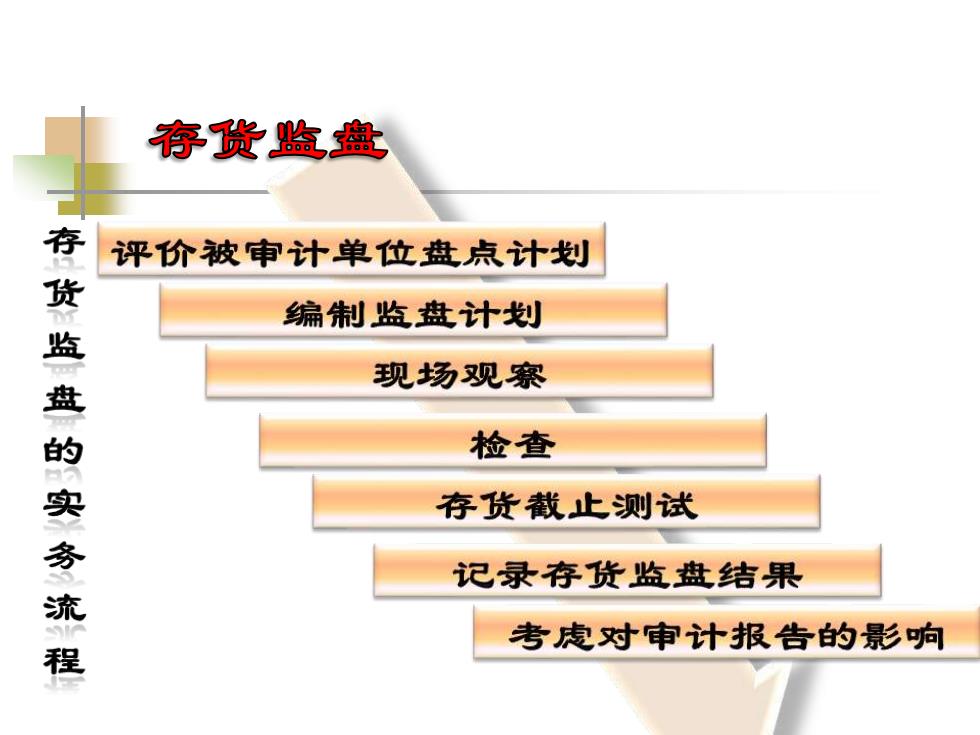

存货监盘 评价被审计单位盘点计划 存货监盘的实务流程 编制监盘计划 现场观察 检查 存货截止测试 记录存货监盘结果 考虑对审计报告的影响

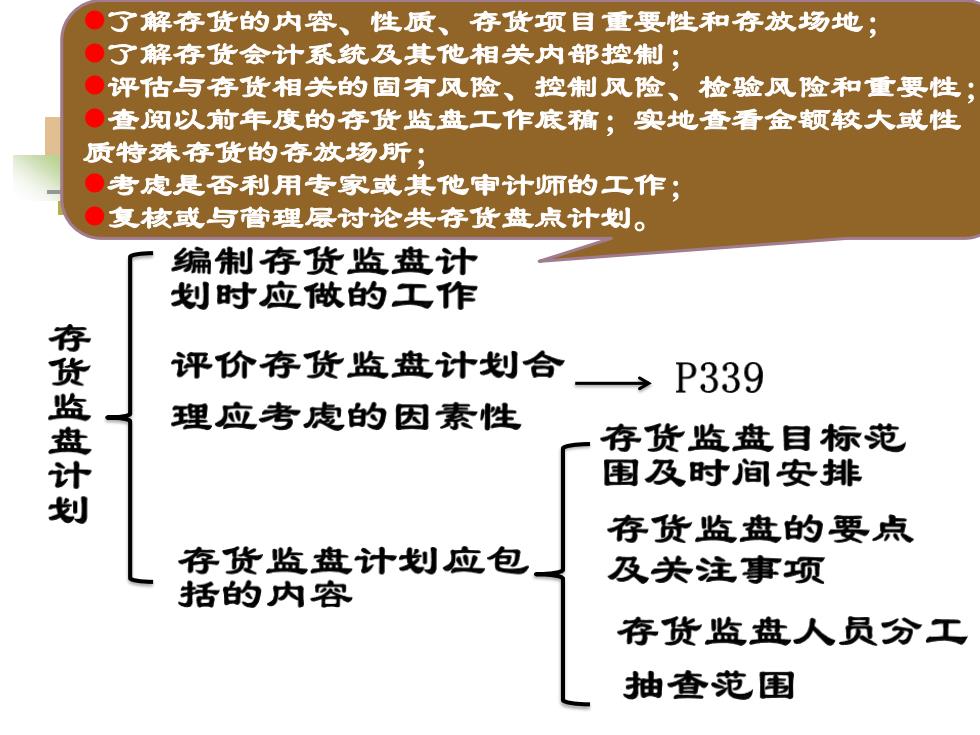

了解存货的内容、性质、存货项目重要性和存放场地; ● 了解存货会计系统及其他相关内部控制; ●评估与存货相关的固有风险、控制风险、 检验风险和重要性; ●查阅以前年度的存货监盘工作底稿;实地查看金额较大或性 质特殊存货的存放场所; ●考虑是否利用专家或其他审计师的工作; ●复核或与管理层讨论共存货盘点计划。 编制存货监盘计 划时应做的工作 存货监盘计划 评价存货监盘计划合 ,P339 理应考虑的因素性 存货监盘目标范 围及时间安排 存货监盘的要点 存货监盘计划应包 及关注事项 括的内容 存货监盘人员分工 抽查范围

⚫了解存货的内容、性质、存货项目重要性和存放场地; ⚫了解存货会计系统及其他相关内部控制; ⚫评估与存货相关的固有风险、控制风险、检验风险和重要性; ⚫查阅以前年度的存货监盘工作底稿;实地查看金额较大或性 质特殊存货的存放场所; ⚫考虑是否利用专家或其他审计师的工作; ⚫复核或与管理层讨论共存货盘点计划

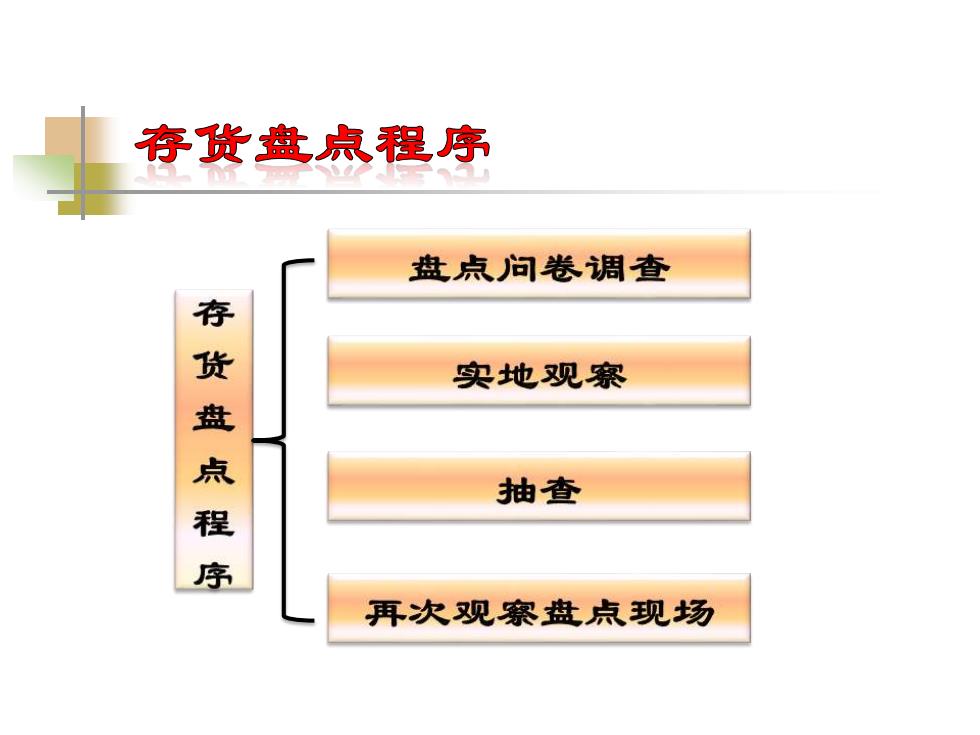

存货盘点程序 盘点问卷调查 存货盘点程 实地观察 抽查 再次观察盘点现场

盘点问卷周查 盘点 盘点计 人员 划程序 分类有序 存货 停止流动 问卷调 查内容 盘点 编制妥当 标签 有无遗漏 计量 符合标准 器具 准备齐全