中国房地产百强企业十年发展报告 中国房地产TOP10研究组 2013年3月

1 中国房地产百强企业十年发展报告 中国房地产 TOP10 研究组 2013 年 3 月

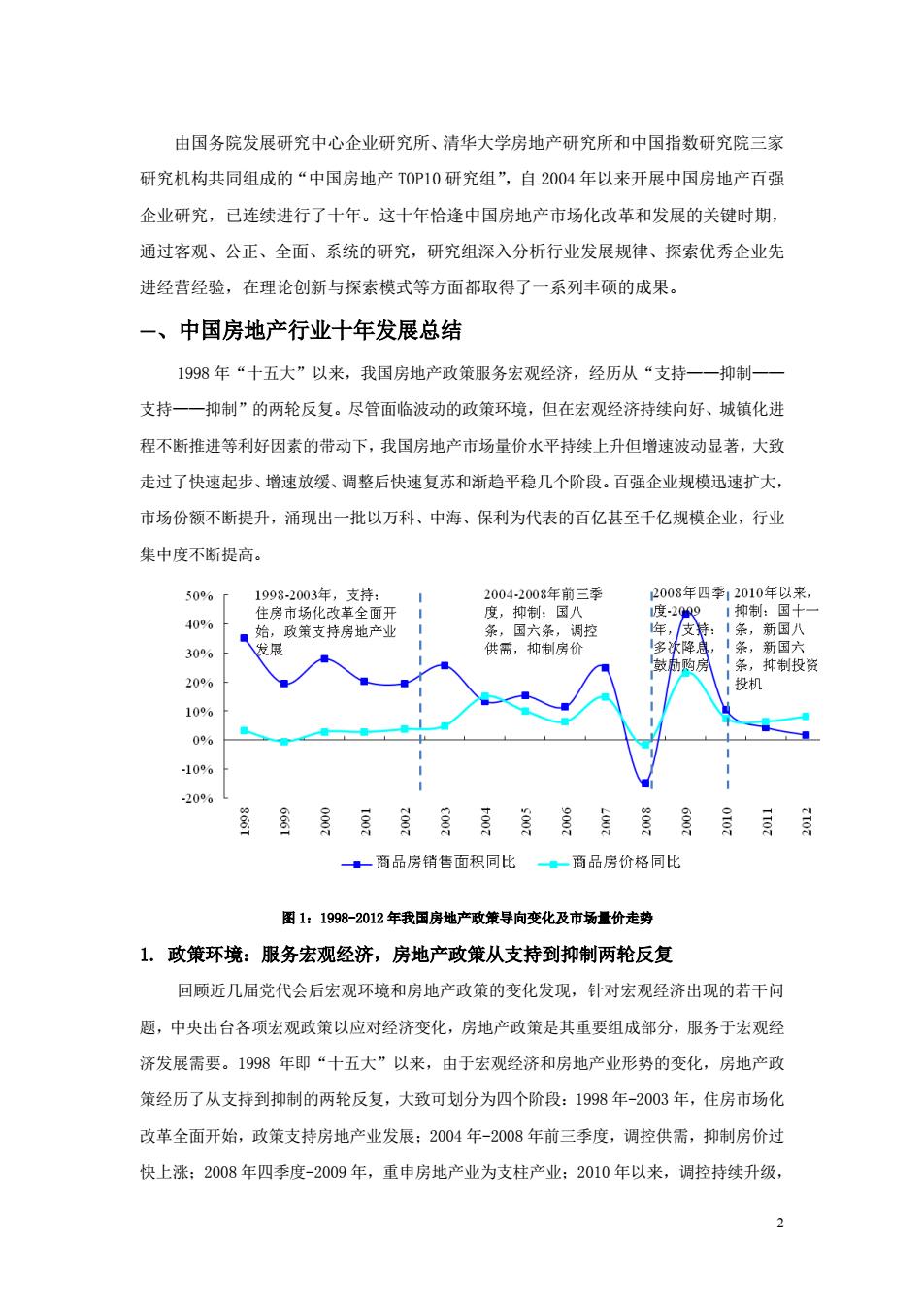

由国务院发展研究中心企业研究所,请华大学房地产研究所和中国指数研究院三家 研究机构共同组成的“中国房地产T0P10研究组”,自2004年以来开展中国房地产百强 企业研究,已连续进行了十年。这十年恰逢中国房地产市场化改革和发展的关键时期, 通过客观、公正、全而、系统的研究。研究组深入分析行业发展规律、深素优秀企业先 进经营经验,在理论创新与探索模式等方面都取得了一系列丰硕的成果。 一、中国房地产行业十年发展总结 1996年“十五大”以来,我国房地产政黄服务宏观经济,经历从“支持一一抑制一 支持一一抑制”的两轮反复。尽管面临波动的政策环境,但在宏观经济持铁向好、城镇化进 程不斯推进等利好因素的带动下,我国房地产市场量价水平持续上升但增速波动显著,大政 走过了快速起步,增速放缓,调整后快速复苏和渐趋平秘几个阶受。百强企业规模迅速扩大, 市场份颜不断提开,涌现出一量以万科、中海、保利为代表的百亿甚至千亿规模企业,行业 集中度不断提高。 0的T 1998:2003年,支料: 200-200年前三季 心004年四学,2010年以末, 住摩市场化改革全面开 理,和制:国八 度29 1如制:国十 9 始,取策支尊房数产业 条,国六条,国控 年。新国八 e 供需,纳制房价 。新国大 景。排制段贤 0 段机 10钟4 e -1e 。商品房精售面积同比。奇品房价格同比 图1:19附-012年我国房地产政策导向变化及南场量价走身 1.政策环境:服务宏观经济,房地产政策从支持到抑制两轮反复 回顾近几届党代会后表观环境和房地产或策的变化发现,针对宏观经济出现的若干问 恩,中央出台各项宏观政策以应对经济变化,房地产政策是其重要组成都分,服务于宏观经 济发展需要。1998年即“十五大”以来,由干宏观经济和房地产业形势的变化,房地产政 策经历了从支持到抑制的两轮反复,大致可划分为四个阶段:1998年-2003年。住房市场化 改革全面开始,或黄支持房地产业发展:2004年-2008年前三季度,调控供需,掉制房价过 快上藏:2008年四季度-2009年,重中房地产业为支柱产业:2010年以来,调控持续开级, 2

2 由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家 研究机构共同组成的“中国房地产 TOP10 研究组”,自 2004 年以来开展中国房地产百强 企业研究,已连续进行了十年。这十年恰逢中国房地产市场化改革和发展的关键时期, 通过客观、公正、全面、系统的研究,研究组深入分析行业发展规律、探索优秀企业先 进经营经验,在理论创新与探索模式等方面都取得了一系列丰硕的成果。 一、中国房地产行业十年发展总结 1998 年“十五大”以来,我国房地产政策服务宏观经济,经历从“支持——抑制—— 支持——抑制”的两轮反复。尽管面临波动的政策环境,但在宏观经济持续向好、城镇化进 程不断推进等利好因素的带动下,我国房地产市场量价水平持续上升但增速波动显著,大致 走过了快速起步、增速放缓、调整后快速复苏和渐趋平稳几个阶段。百强企业规模迅速扩大, 市场份额不断提升,涌现出一批以万科、中海、保利为代表的百亿甚至千亿规模企业,行业 集中度不断提高。 图 1:1998-2012 年我国房地产政策导向变化及市场量价走势 1. 政策环境:服务宏观经济,房地产政策从支持到抑制两轮反复 回顾近几届党代会后宏观环境和房地产政策的变化发现,针对宏观经济出现的若干问 题,中央出台各项宏观政策以应对经济变化,房地产政策是其重要组成部分,服务于宏观经 济发展需要。1998 年即“十五大”以来,由于宏观经济和房地产业形势的变化,房地产政 策经历了从支持到抑制的两轮反复,大致可划分为四个阶段:1998 年-2003 年,住房市场化 改革全面开始,政策支持房地产业发展;2004 年-2008 年前三季度,调控供需,抑制房价过 快上涨;2008 年四季度-2009 年,重申房地产业为支柱产业;2010 年以来,调控持续升级

坚持冲制投货投机雷求,促进房价合理回日。 (1)198%年-2003年,住房市场化改革全面开始。威策支持房陆产业发展 1998年7月,国务院发布《关于进一步深化城植住房制度改革加快住房建设的通知》, 实行住房分配货币化,中国房地产业由此金面拉开市场化改革的步伐。003年8月,国务 院出台《关于促进房地产市场持线健康发展的通知》,明确房地产业为国民经济支柱产业。 房地产业在此时期获得成策鼓局与信贷支特,对家观经济的企稳日升具有重要意义。 (2)2004年-2008前三季度,调控供需,物制房价过快上张 随着2004年房价上流幅度的扩大,中央出台了一系列抑制性的调控政策。如2004年 “士土地招拍挂”、2005年“国八条”、2006年“国六条”,涉及土地、金脸等各个方面。2 007年-2008年前三季度,中央继续通过信货等多种方式加强房地产调控。最终在2008年金 险危机等多种因素的综合影响下,出现了19羽8年“房改”以来房地产市场量价的首次全面 调整。 (3)2008年四度-2009年,重申房地产业为支柱产业,数助购房裤动内需 2008年四季度开始,为应对金融危机。保转国内经济稳定增长,货币政策和房地产业 的抑制政策全面放松:“购房入户”,“七折利率优惠”,“放松二在房信贷政策”,“降 低开发企业自有资金比例”等政策先后出台,市场下行老势根快被递制,并在2009年星现 出“量价齐飞”的志势,佳房需求急刷释放成为在金融危机下“内需聚动”的发动机。 (4)2010年以来。调整不断升级,坚持冲制投资投机需求,促进房价合理国归 2010年开始,“国十一条”、 “新国十条”和“新国八条”等政策陆续出台,调控 力度不斯升级,坚持知制授魔投机活求,此轮房地产调控从行政调控和经济于段两方面着手, 行或指能上,限购严厉程度潍续加深、范调不斯扩大,各地方政府出台年度房价控制目标, 实行考核问责制:经济手段上,差别化信货政策更加严厉,房产税改革取得突酸。02年, 尽管经济增速出现下滑,中央政府多次强调要把稳增长放在更加重要的位置,但仍坚持房地 产调控不放松,包括限购、差别化信贷等在内的各项房地产调控攻策仍得到继续坚持。 2,宏观环境:宏观经济持续向好,推动房地产行业快速发展 表1:203年以来安观经裤指标增长物况 3

3 坚持抑制投资投机需求,促进房价合理回归。 (1)1998 年-2003 年,住房市场化改革全面开始,政策支持房地产业发展 1998 年 7 月,国务院发布《关于进一步深化城镇住房制度改革加快住房建设的通知》, 实行住房分配货币化,中国房地产业由此全面拉开市场化改革的步伐。2003 年 8 月,国务 院出台《关于促进房地产市场持续健康发展的通知》,明确房地产业为国民经济支柱产业。 房地产业在此时期获得政策鼓励与信贷支持,对宏观经济的企稳回升具有重要意义。 (2)2004 年-2008 前三季度,调控供需,抑制房价过快上涨 随着 2004 年房价上涨幅度的扩大,中央出台了一系列抑制性的调控政策,如 2004 年 “土地招拍挂”、2005 年“国八条”、2006 年“国六条”,涉及土地、金融等各个方面。2 007 年-2008 年前三季度,中央继续通过信贷等多种方式加强房地产调控,最终在 2008 年金 融危机等多种因素的综合影响下,出现了 1998 年“房改”以来房地产市场量价的首次全面 调整。 (3)2008 年四季度-2009 年,重申房地产业为支柱产业,鼓励购房推动内需 2008 年四季度开始,为应对金融危机,保持国内经济稳定增长,货币政策和房地产业 的抑制政策全面放松:“购房入户”、“七折利率优惠”、“放松二套房信贷政策”、“降 低开发企业自有资金比例”等政策先后出台,市场下行态势很快被遏制,并在 2009 年呈现 出“量价齐飞”的态势,住房需求急剧释放成为在金融危机下“内需驱动”的发动机。 (4)2010 年以来,调控不断升级,坚持抑制投资投机需求,促进房价合理回归 2010 年开始,“国十一条”、 “新国十条”和 “新国八条”等政策陆续出台,调控 力度不断升级,坚持抑制投资投机需求。此轮房地产调控从行政调控和经济手段两方面着手, 行政措施上,限购严厉程度继续加深、范围不断扩大,各地方政府出台年度房价控制目标, 实行考核问责制;经济手段上,差别化信贷政策更加严厉,房产税改革取得突破。2012 年, 尽管经济增速出现下滑,中央政府多次强调要把稳增长放在更加重要的位置,但仍坚持房地 产调控不放松,包括限购、差别化信贷等在内的各项房地产调控政策仍得到继续坚持。 2. 宏观环境:宏观经济持续向好,推动房地产行业快速发展 表 1:2003 年以来宏观经济指标增长情况

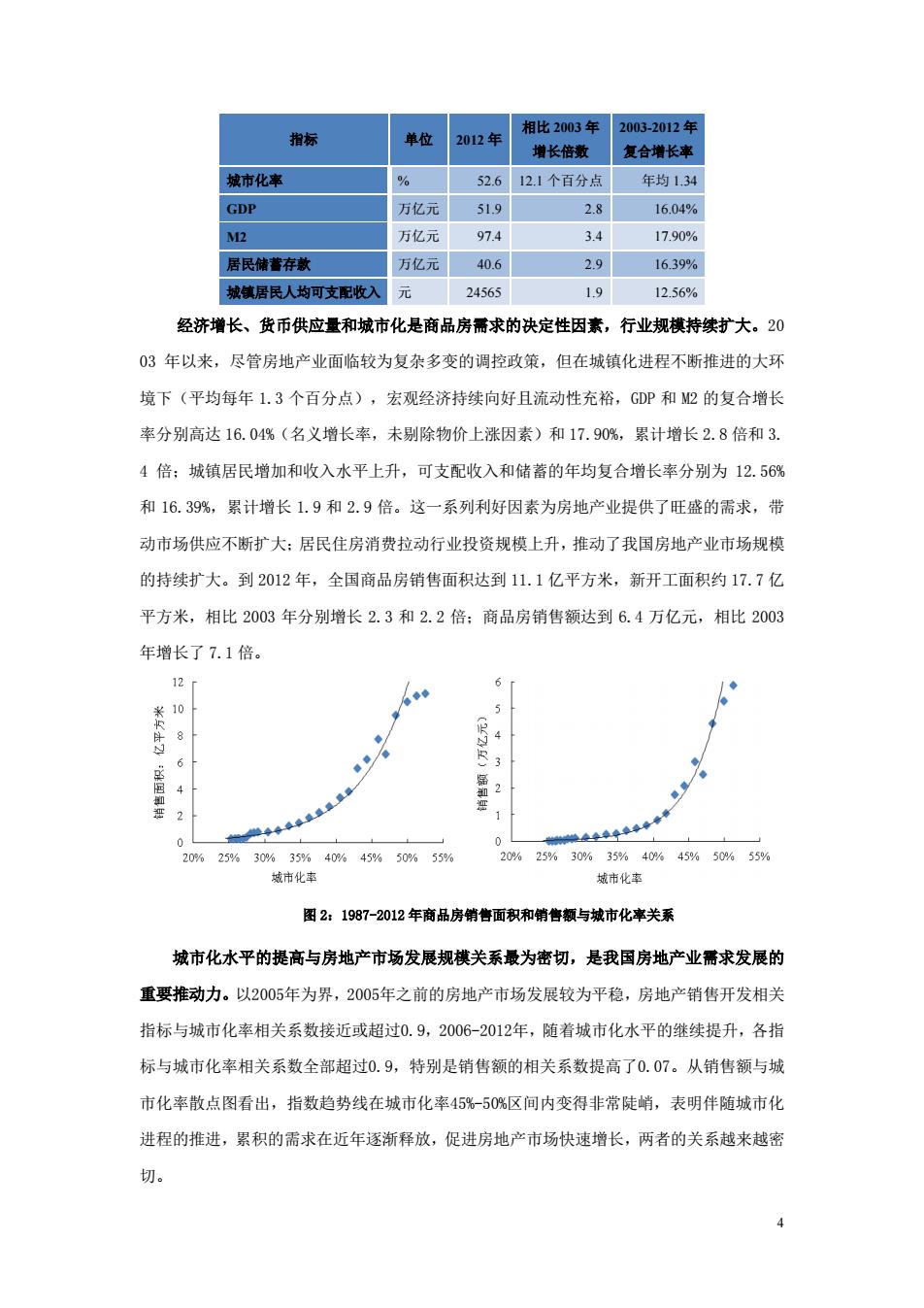

相比203军 指标 单位 心2012年 2012年 湘任倍激 复金增长率 械市化率 526 12.1个百分点 年均134 GDP 月亿元 519 28 16.04% 2 万亿元 974 3.4 17.90%6 居民雄营存薰 万亿元 406 29 1639% 城慎居民人均可支配收入 24565 1.9 12.56% 经济增长、货币供应量和城市化是商品房屑求的决定性因素,行业概棋持续扩大,20 3年以来,尽管房地产业面临较为复杂多变的调控政策,但在城镇化进程不新推进的大环 境下(平均每年1.3个百分点),宏观经济持续向好且流动性充裕。G眼和2的复合增长 率分别高达16,0荡(名文增长率。未副除物价上涨因素》和17,90%,累计增长2.8倍和3 4倍:戴镇居民增加和收入水平上升,可支配收入和储蓄的年均复合增长率分别为12.56路 和16.3叭,累计增长1,9和2,9倍。这一系列利好因素为房地产业提供了旺盛的雷求。带 动市场供应不新扩大:居民住房消费拉动行业投货规模上升,推动了我国房地产业市场规模 的持铁扩大。到2012年,全国商品房销售面积达到11.1亿平方米。新开工面积的17.7亿 平方米。相比2003年分别增长23和2.2倍:商品房销售额达到6,4万亿元,相比2003 年增长了7.1倍。 《) 4 2 20%2%3%35%40%4州50%5% 20M25%30%3%48%4556455 城唐化南 城齿化用 图219好7-2012午商晶房销售南家和明售额与械市化率关系 城市化水平的提高与房地产市场发展规模关系最为密切。是我国房地产业需求发展的 重要推动力。以2005年为界,2005年之前的房地产市场发展较为平稳,房地产睛售开发相关 指标与藏市化率相关系数接近成超过0,9,200好-2012年,随着城市化水平的鞋续提升。各指 标与城市化率相关系数全部超过0.9。特别是销售颜的相关系数提高了0.07。从销售额与城 市化率散点图看出,指数趋势线在城市化率45腐区间内变得非常陡师。表明件面城市化 进程的推进,累积的雷求在近年逐渐释战,促违房地产市场快速增长,两者的关系越来越密 切

4 指标 单位 2012 年 相比 2003 年 增长倍数 2003-2012 年 复合增长率 城市化率 % 52.6 12.1 个百分点 年均 1.34 GDP 万亿元 51.9 2.8 16.04% M2 万亿元 97.4 3.4 17.90% 居民储蓄存款 万亿元 40.6 2.9 16.39% 城镇居民人均可支配收入 元 24565 1.9 12.56% 经济增长、货币供应量和城市化是商品房需求的决定性因素,行业规模持续扩大。20 03 年以来,尽管房地产业面临较为复杂多变的调控政策,但在城镇化进程不断推进的大环 境下(平均每年 1.3 个百分点),宏观经济持续向好且流动性充裕,GDP 和 M2 的复合增长 率分别高达 16.04%(名义增长率,未剔除物价上涨因素)和 17.90%,累计增长 2.8 倍和 3. 4 倍;城镇居民增加和收入水平上升,可支配收入和储蓄的年均复合增长率分别为 12.56% 和 16.39%,累计增长 1.9 和 2.9 倍。这一系列利好因素为房地产业提供了旺盛的需求,带 动市场供应不断扩大;居民住房消费拉动行业投资规模上升,推动了我国房地产业市场规模 的持续扩大。到 2012 年,全国商品房销售面积达到 11.1 亿平方米,新开工面积约 17.7 亿 平方米,相比 2003 年分别增长 2.3 和 2.2 倍;商品房销售额达到 6.4 万亿元,相比 2003 年增长了 7.1 倍。 图 2:1987-2012 年商品房销售面积和销售额与城市化率关系 城市化水平的提高与房地产市场发展规模关系最为密切,是我国房地产业需求发展的 重要推动力。以2005年为界,2005年之前的房地产市场发展较为平稳,房地产销售开发相关 指标与城市化率相关系数接近或超过0.9,2006-2012年,随着城市化水平的继续提升,各指 标与城市化率相关系数全部超过0.9,特别是销售额的相关系数提高了0.07。从销售额与城 市化率散点图看出,指数趋势线在城市化率45%-50%区间内变得非常陡峭,表明伴随城市化 进程的推进,累积的需求在近年逐渐释放,促进房地产市场快速增长,两者的关系越来越密 切

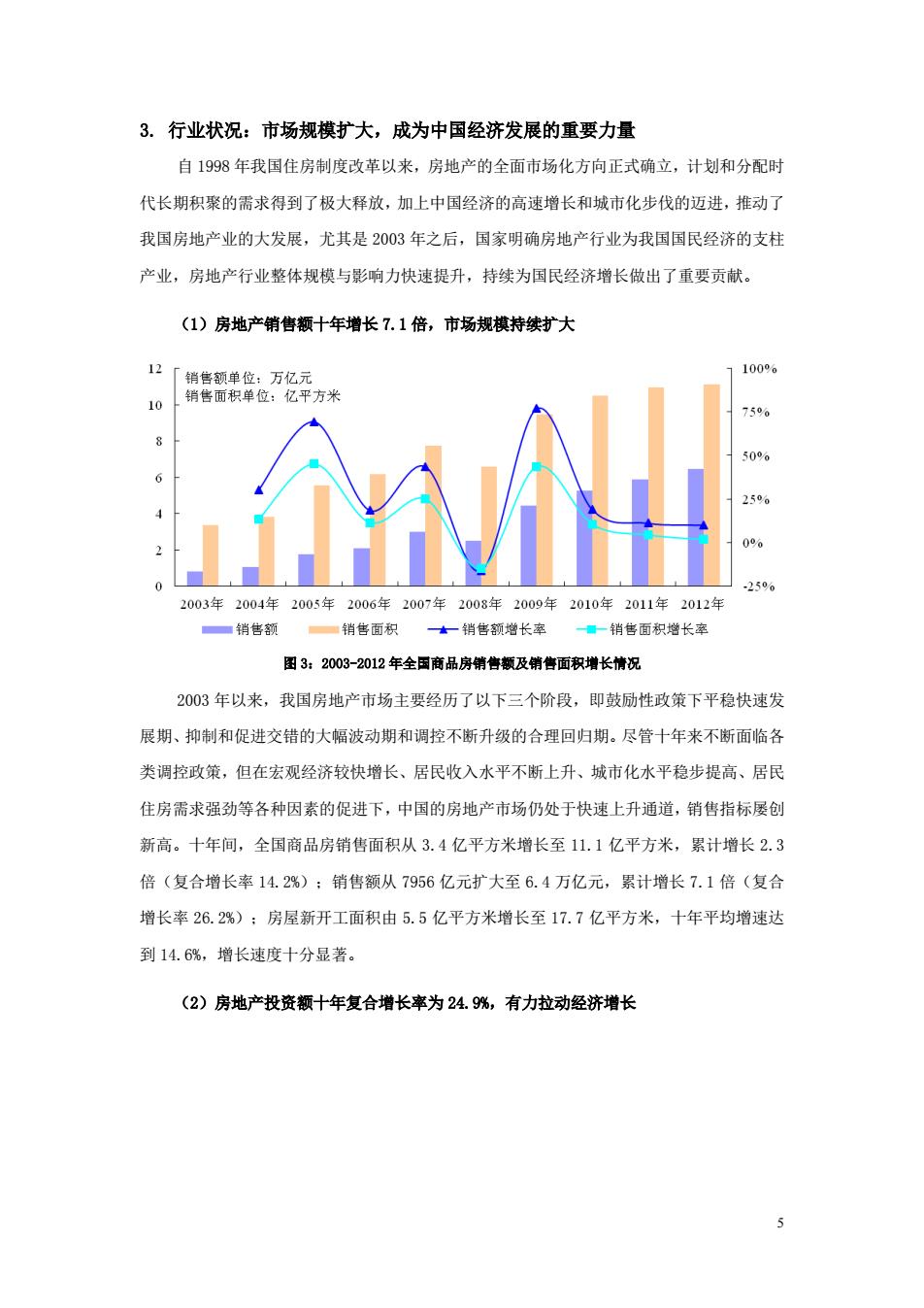

3.行业状况:市场规模扩大,成为中国经济发展的重要力量 自198年我国住房制度改革以来,房烛产的全面市场化方向正式确立,计划和分配时 代长期积聚的需求得到了极大释救,加上中国经济的高速增长和城市化步伐的迈进,推动了 我国房地产业的大发展,尤其是003年之后,国家明确房地产行业为我国国民经济的支柱 产业,房地产行业整体规模与影响力快速提升,料铁为国民经济增长做出了重要贡献, (1)房地产销售额十年增长7,1倍,市场规模持续扩大 1:「销些颗单位:万亿元 1004. 销售面积单位:亿平万米 754 25 2003年2004年2005年2006年2007年3004年2000年2010年2011年2012年 销售额 一情售面积。一销售服增长率销售面积增长率 图3208的-2012年全国商品牌销件职及销售积增长情况 2003年以来,我国房地产市场主要经历了以下三个阶段,即鼓动性或策下平稳快速发 展期,抑制和促进交错的大畅波动期和调控不断升缓的合理国白期,尽管十年米不断围临各 类调控政策,但在宏观经济较旋增长,居民牧入水平不新上升、戴市化水平稳步提高,居民 住房活求强劲等各种因素的促进下,中国的房地产市场仍处于快速上升通道,睛售指标展创 新高。十年间,全国商品房销售面积从3.4亿平方米增长至11.1亿平方米。累计增长2.3 倍(复合增长率142绕):销售额从796亿元扩大至64万亿元,累计增长7.1倍(复合 增长半262%):房深新开工面积由5.5亿平方米增长至17.7亿平方米,十年平均增违达 到146离,增长速度十分显著。 (2)房地产投资额十年复合增长率为249%。有力拉动经济增长 5

5 3. 行业状况:市场规模扩大,成为中国经济发展的重要力量 自 1998 年我国住房制度改革以来,房地产的全面市场化方向正式确立,计划和分配时 代长期积聚的需求得到了极大释放,加上中国经济的高速增长和城市化步伐的迈进,推动了 我国房地产业的大发展,尤其是 2003 年之后,国家明确房地产行业为我国国民经济的支柱 产业,房地产行业整体规模与影响力快速提升,持续为国民经济增长做出了重要贡献。 (1)房地产销售额十年增长 7.1 倍,市场规模持续扩大 图 3:2003-2012 年全国商品房销售额及销售面积增长情况 2003 年以来,我国房地产市场主要经历了以下三个阶段,即鼓励性政策下平稳快速发 展期、抑制和促进交错的大幅波动期和调控不断升级的合理回归期。尽管十年来不断面临各 类调控政策,但在宏观经济较快增长、居民收入水平不断上升、城市化水平稳步提高、居民 住房需求强劲等各种因素的促进下,中国的房地产市场仍处于快速上升通道,销售指标屡创 新高。十年间,全国商品房销售面积从 3.4 亿平方米增长至 11.1 亿平方米,累计增长 2.3 倍(复合增长率 14.2%);销售额从 7956 亿元扩大至 6.4 万亿元,累计增长 7.1 倍(复合 增长率 26.2%);房屋新开工面积由 5.5 亿平方米增长至 17.7 亿平方米,十年平均增速达 到 14.6%,增长速度十分显著。 (2)房地产投资额十年复合增长率为 24.9%,有力拉动经济增长