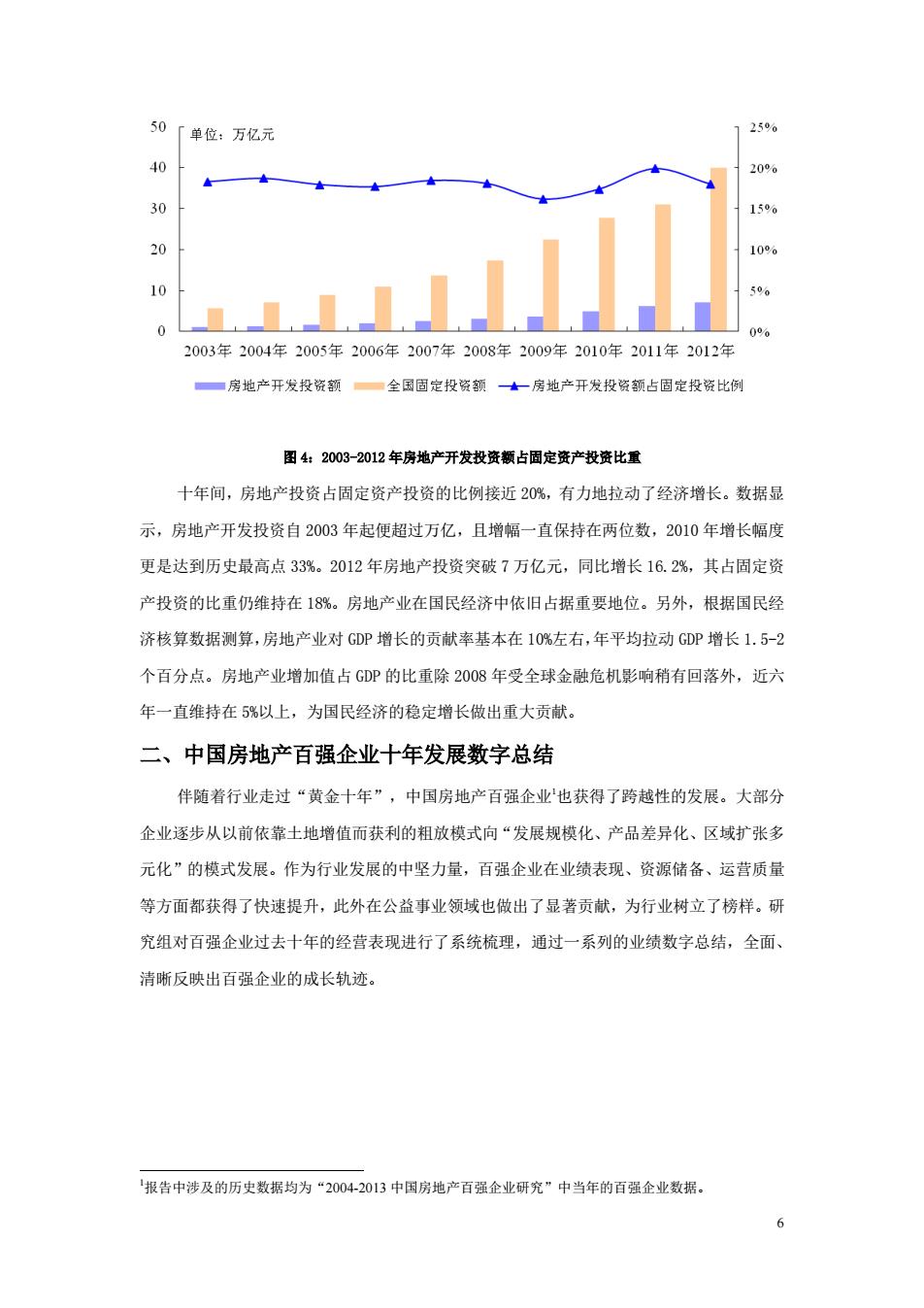

50「单位:万亿元 250 40 204 30 1549 20 10* 10 04 2003年2004年2005年2006年2007年1008年2009年2010年2011年1012军 属地产开发投腰夏●全国围定投餐额★一属泡产开发投概整占图定投愿比例 图4,2003-2012年房地产开发投资顺占国定资产数资比厘 十年何,房地产投资占周定资产投资的比例接近%,有力地拉动了经济增长。数据显 示,房地产开爱授资自2003年起便超过万亿,且增幅一直保持在两位数,2010年增长幅度 更是达到历史最高点33路,2012年房地产投资实破7万亿元,同比增长162%,其占州定资 产投货的此重仍维持在1路。房地产业在国民经济中依旧占据重要地位。另外,根据国民经 济核算数据测算,房地产业对G即增长的黄献率基木在1作左右,年平均拉动G③P增长1,5一2 个百分点,房地产业增加值占G服的比重除2008年受全球金脸危机影响稍有国落外,近六 年一直维持在殊以上。为国民经济的移定增长做出重大贡献。 二、中国房地产百强企业十年发展数字总结 件面着行业走过“黄金十年”,中国房地产百强企业也获得了两越性的发展。大部分 企业逐步从以前依靠土地增值而获利的相做模式向“发展规模化,产品差异化,区域扩张多 元化”的慎式发展。作为行业发展的中坚力量,百强企业在业绩表现、盛源储备,运营质量 亨方面军获得了快速提升,此外在公益事业侧城也做出了显著贡献,为行业树立了榜样。研 究组对百强企业过去十年的经营表现进行了系统梳理,通过一系列的业绩数字总结,金面, 清晰反肤出百强企业的成长轨迹。 报告中清及的历史数累均为“2004的13中国房地产百强企业研究”中当年的百星全业数墨 6

6 图 4:2003-2012 年房地产开发投资额占固定资产投资比重 十年间,房地产投资占固定资产投资的比例接近 20%,有力地拉动了经济增长。数据显 示,房地产开发投资自 2003 年起便超过万亿,且增幅一直保持在两位数,2010 年增长幅度 更是达到历史最高点 33%。2012 年房地产投资突破 7 万亿元,同比增长 16.2%,其占固定资 产投资的比重仍维持在 18%。房地产业在国民经济中依旧占据重要地位。另外,根据国民经 济核算数据测算,房地产业对 GDP 增长的贡献率基本在 10%左右,年平均拉动 GDP 增长 1.5-2 个百分点。房地产业增加值占 GDP 的比重除 2008 年受全球金融危机影响稍有回落外,近六 年一直维持在 5%以上,为国民经济的稳定增长做出重大贡献。 二、中国房地产百强企业十年发展数字总结 伴随着行业走过“黄金十年”,中国房地产百强企业1也获得了跨越性的发展。大部分 企业逐步从以前依靠土地增值而获利的粗放模式向“发展规模化、产品差异化、区域扩张多 元化”的模式发展。作为行业发展的中坚力量,百强企业在业绩表现、资源储备、运营质量 等方面都获得了快速提升,此外在公益事业领域也做出了显著贡献,为行业树立了榜样。研 究组对百强企业过去十年的经营表现进行了系统梳理,通过一系列的业绩数字总结,全面、 清晰反映出百强企业的成长轨迹。 1报告中涉及的历史数据均为“2004-2013 中国房地产百强企业研究”中当年的百强企业数据

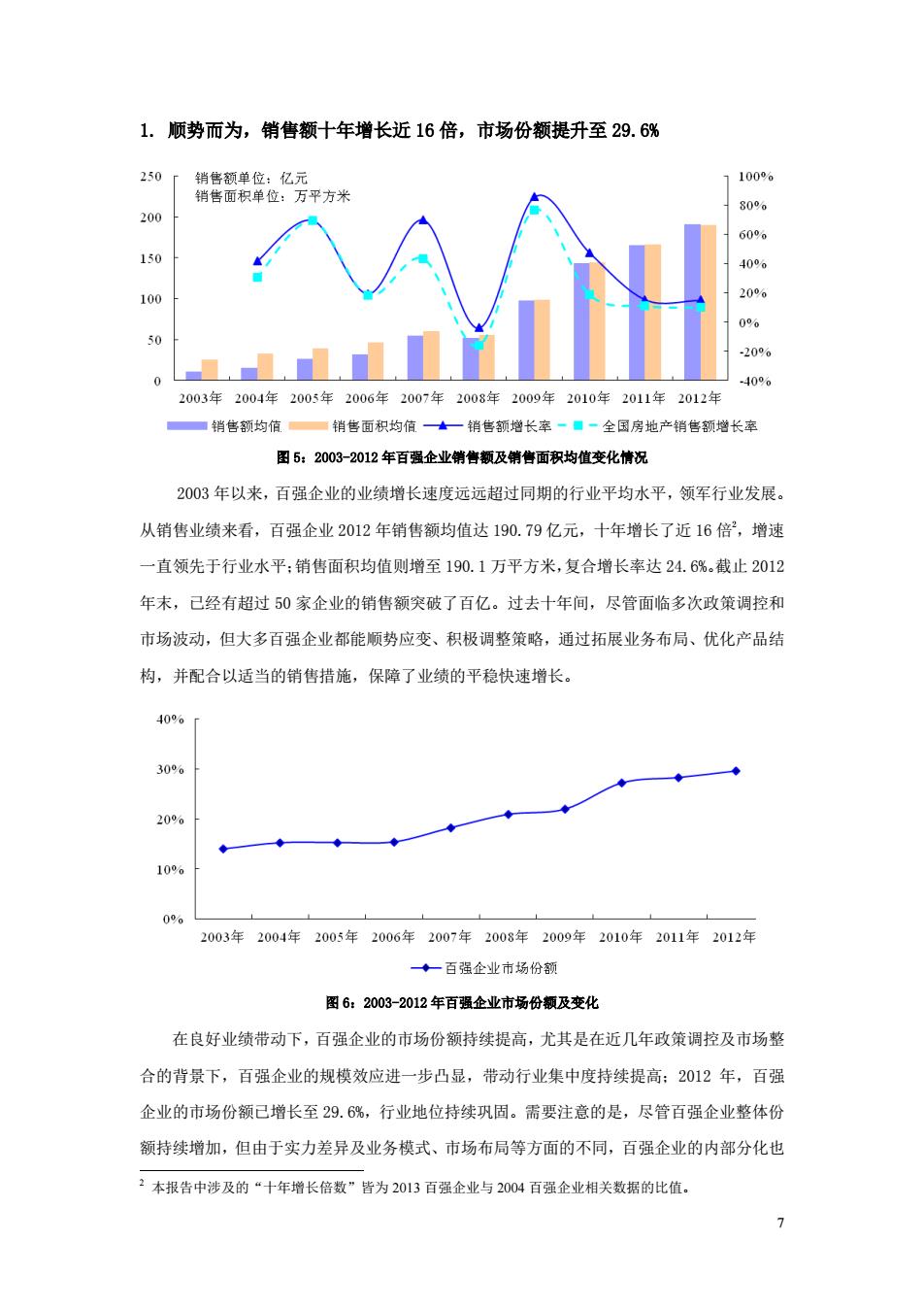

1.顺势而为,梢售额十年增长近16倍,市场份额提升至29.6% 销售夏单位:亿元 11004. 顿售面职单位:万平方米 0件。 200 60件。 150 409。 100 200s 04e 50 204a 404s 2005年20m4年2005年2006年2007年1004年20w9年2010年2011年2012年 销售额均情—销售哲积均慎一·一情售额增长率一=全国房地产情售顿增长率 重:00四-2勿12年百翼坐止明售额及销售面积均值变化情况 2003年以来,百强企业的业绩增长速度远远超过同期的行业平均水平,领军行业发展。 从销售业绩米看,百强企业2012年销售额均值达190.79亿元,十年增长了近16倍。增速 一直领先于行业水平:销售面积均值则增至190.1万平方米,复合增长率达24.6成:载止2012 年末,己经有超过动家企业的情售额突破了百亿。过去十年间。尽管面临多次政策调控和 市场被动,但大多百强企业都能顺势应变、积极调整策略,通过拓展业务布同、优化产品结 构,并配合以适当的睛售措能。保除了业绩的平稳快速增长。 40。 30。 e 109e 04 2005年200年1004年1006年200于年2008年1000年1010年21011年2011年 一◆一百强企业曹场份丽 屈6:2003-2012年百现业业市场径颗及变化 在良好绩带动下,百强企业的市场份顺特续提高,尤其是在近几年或黄调控及市场警 合的青景下,百强企业的规模效应进一步凸显,带动行业集中度持线提高:012年,百强 企业的市场份额已增长至9.盛,行业地位持续巩固。需要注意的是,尽管百强企业整体份 额持续增加,但由于实力差异及业务模式,市场剩局等方面的不同,百强全业的内部分化也 1本报告中涉及的“十年增长信数”皆为203百强企业与04百强坐业烟关数国的比植: >

7 1. 顺势而为,销售额十年增长近 16 倍,市场份额提升至 29.6% 图 5:2003-2012 年百强企业销售额及销售面积均值变化情况 2003 年以来,百强企业的业绩增长速度远远超过同期的行业平均水平,领军行业发展。 从销售业绩来看,百强企业 2012 年销售额均值达 190.79 亿元,十年增长了近 16 倍 2,增速 一直领先于行业水平;销售面积均值则增至 190.1 万平方米,复合增长率达 24.6%。截止 2012 年末,已经有超过 50 家企业的销售额突破了百亿。过去十年间,尽管面临多次政策调控和 市场波动,但大多百强企业都能顺势应变、积极调整策略,通过拓展业务布局、优化产品结 构,并配合以适当的销售措施,保障了业绩的平稳快速增长。 图 6:2003-2012 年百强企业市场份额及变化 在良好业绩带动下,百强企业的市场份额持续提高,尤其是在近几年政策调控及市场整 合的背景下,百强企业的规模效应进一步凸显,带动行业集中度持续提高;2012 年,百强 企业的市场份额已增长至 29.6%,行业地位持续巩固。需要注意的是,尽管百强企业整体份 额持续增加,但由于实力差异及业务模式、市场布局等方面的不同,百强企业的内部分化也 2 本报告中涉及的“十年增长倍数”皆为 2013 百强企业与 2004 百强企业相关数据的比值

在加柳。如万科、保利的销售额均从20如年的不足百亿成功突酸至如今的千亿以上,中海 销售额也接近千亿,三家企业的市场份额由2003年的1.增长至如今的4.8篇,强者恒强态 势凸显。 表2名万科、中海、保利近10年情售原及复合增长率变化 企业 指标 2003年 2007年 2000年 2012年 销售额(忆元) 61.4 5236 634.2 14123 万科 复合增长率 T1% 10m 31% 的售额《亿港元】 43 2184 16的6 11152 中海 复合增长率 50M 47 31 销售额(忆元) 25 170 3 1017 保利 复金增长率 89 6% 31% 具体米看,万科、保利、中海三家标杆企业的成长路径也星现出明显差异:万科通过 早期快速全国化布马,迅速实现销售规模的扩大:保利地产则抓住市场被动时期的战略机遇 逆势扩张莫定了领先地位,相对而言中海地产的发展节奏较为稳定,2003年-200?年,在行 业快速发履的大背景下,三家标杆企业均保持了较高的业绩增速。万科依托早期的全国化拓 展,业务规慎急速扩大,至200?年销售额顺利突酸至523,6亿元,远速拉开了与中海、保 利的业绩距离,2008-2009年,受宏观调控与国际金赎危机的影响。房地产市场步入波动期, 万科在此期阿相对保守,复合增长率仅为1修保利地产则抓住市场调整期的机语实现逆势 扩素,期间复合增长率高达60%,迅速增小与万科、中海的业销差距。010年以来,我国房 地产市场进入深度调整时期。三家标杆房企亦进入稳定发展阶段,业绩增速基本保持一致。 遥步向常态化发展目白. 2.全国拓展,平均进入城市超过15个,总资产复合增长率达39.4% 0「单位:亿元 1004s 900 80*: 400 60* 300 200 100 2044 0 03 2003年2004年2005年2004年2007年2008年2009年2010年2011年2012年 风等产均情 一酒聪产的语★风器产增长家·一净略产增长来 图7:20032012年百强企业总奥产及净变产均值增长情况

8 在加剧,如万科、保利的销售额均从 2003 年的不足百亿成功突破至如今的千亿以上,中海 销售额也接近千亿,三家企业的市场份额由 2003 年的 1.6%增长至如今的 4.8%,强者恒强态 势凸显。 表 2:万科、中海、保利近 10 年销售额及复合增长率变化 企业 指标 2003 年 2007 年 2009 年 2012 年 万科 销售额(亿元) 61.4 523.6 634.2 1412.3 复合增长率 71% 10% 31% 中海 销售额(亿港元) 43 218.4 469.6 1115.2 复合增长率 50% 47% 33% 保利 销售额(亿元) 25 170 434 1017 复合增长率 89% 60% 33% 具体来看,万科、保利、中海三家标杆企业的成长路径也呈现出明显差异:万科通过 早期快速全国化布局,迅速实现销售规模的扩大;保利地产则抓住市场波动时期的战略机遇 逆势扩张奠定了领先地位,相对而言中海地产的发展节奏较为稳定。2003 年-2007 年,在行 业快速发展的大背景下,三家标杆企业均保持了较高的业绩增速。万科依托早期的全国化拓 展,业务规模急速扩大,至 2007 年销售额顺利突破至 523.6 亿元,迅速拉开了与中海、保 利的业绩距离。2008-2009 年,受宏观调控与国际金融危机的影响,房地产市场步入波动期, 万科在此期间相对保守,复合增长率仅为 10%;保利地产则抓住市场调整期的机遇实现逆势 扩张,期间复合增长率高达 60%,迅速缩小与万科、中海的业绩差距。2010 年以来,我国房 地产市场进入深度调整时期,三家标杆房企亦进入稳定发展阶段,业绩增速基本保持一致, 逐步向常态化发展回归。 2. 全国拓展,平均进入城市超过 15 个,总资产复合增长率达 39.4% 图 7:2003-2012 年百强企业总资产及净资产均值增长情况

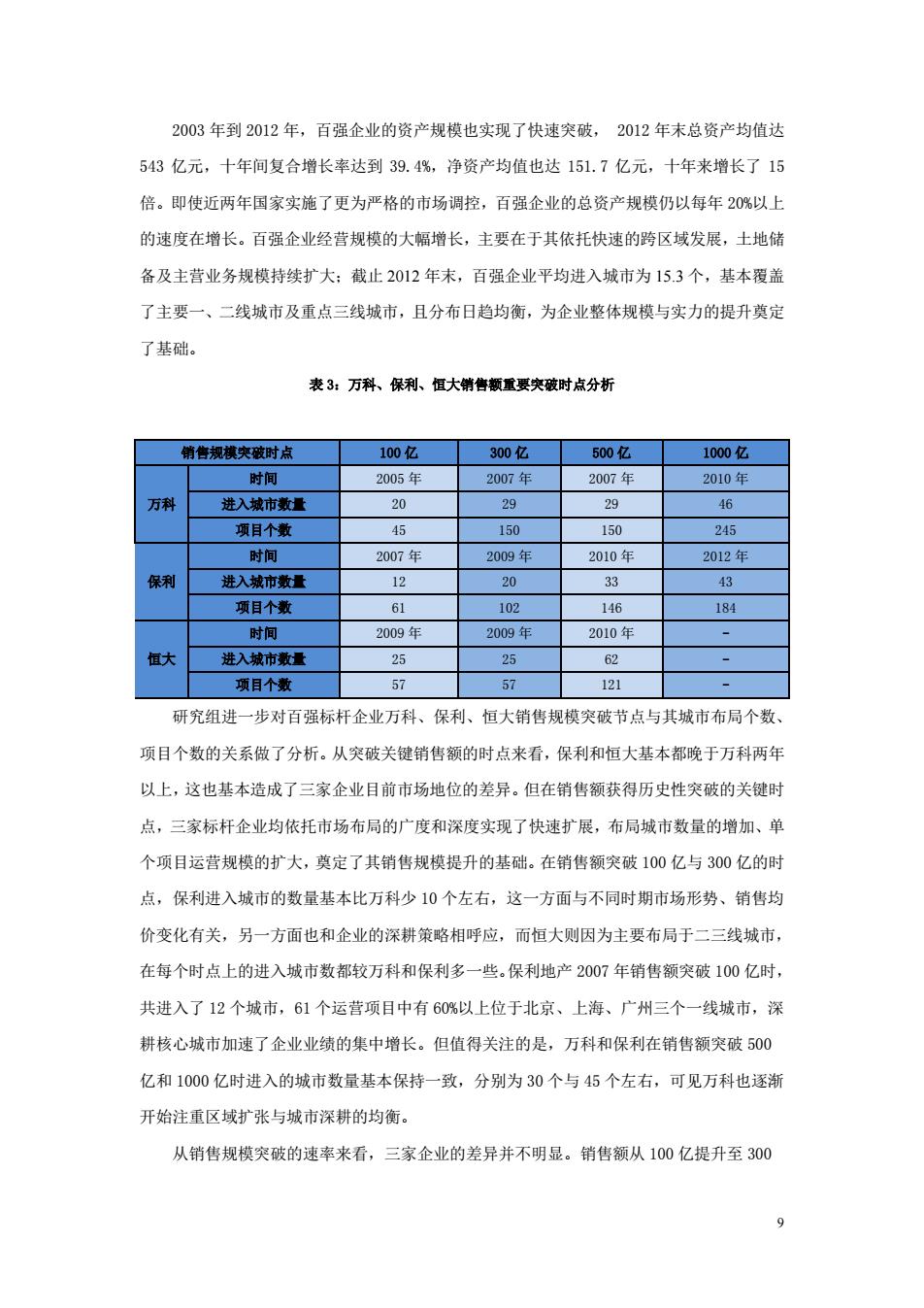

2003年到2012年,百强企业的资产规模也实观了快速突破,2012年末总资产均值达 543亿元,十年间复合增长率达到39.4%净货产均值也达151.7亿元,十年米增长了15 倍。即使近两年国家实施了更为严格的市场调控,百强企业的总资产规模仍以每年以上 的速度在增长,百强企业经营规横的大幅增长。主要在于其依托快速的跨区域发展,土地储 备及主营业务规模持续扩大:截止2012年末,百强企业平均进入戴市为15.3个,基本覆盖 了主要一、二线城市及重点三线规市,且分布日趋均衡。为企业整体规模与实力的提升莫定 了基础, 表3:万料、保利、伍大铺售根重赛突破时点分析 明信规棋央被时点 100亿 30化 500亿 1000位 时间 2305年 2037年 2007年 2010年 万料 进入城南数量 20 29 29 46 项日个数 45 150 150 245 时间 2907年 203g年 2010年 2切12年 保利 进入械申散量 12 20 33 43 项日个数 61 102 146 184 时间 209年 2009年 2010年 值大 进入城物最量 25 25 6配2 项日个数 57 57 121 研究组进一步对百强标杆企业万科、保利、恒大销售规模实破节点与其城市布局个数、 项目个数的美系酸了分析。从突被关健销售额的时点来看,保利和恒大基本都境于万科两年 以上,这也基本造成了三家企业目前市场地位的差异。但在销售额获得历史性突破的关键时 点,三家标杆企业均依托市场布局的广度和深度实现了快速扩展,布局城市数量的增如、单 个项目运营烧模的扩大,羹定了其肺售规模提升的基础。在销售额突破100亿与300亿的时 点,保利进入城市的数量基本比万科少10个左右,这一方面与不同时期市场形势、销售均 价变化有关,另一方面也和企业的深耕策略相呼应,而恒大则因为主要布局于二三线城市。 在每个时点上的进入城市数都较万科和保利多一线,保利地产007年销售额突破100亿时, 共进入了12个就市,61个运营项目中有6娇以上位于北京、上海、广州三个一线栽市,深 耕枝心藏市加速了企业业镇的集中增长。但值得关注的是,万科和保利在销售额突酸50 亿和1000亿时进入的城市数量基本保持一致,分测为30个与45个左右,可见万科也逐渐 开始注重区域扩张与城市深期的均衡。 从销售规模突被的速率来看,三家全业的差异并不明显。销售额从100亿提升至300

9 2003 年到 2012 年,百强企业的资产规模也实现了快速突破, 2012 年末总资产均值达 543 亿元,十年间复合增长率达到 39.4%,净资产均值也达 151.7 亿元,十年来增长了 15 倍。即使近两年国家实施了更为严格的市场调控,百强企业的总资产规模仍以每年 20%以上 的速度在增长。百强企业经营规模的大幅增长,主要在于其依托快速的跨区域发展,土地储 备及主营业务规模持续扩大;截止 2012 年末,百强企业平均进入城市为 15.3 个,基本覆盖 了主要一、二线城市及重点三线城市,且分布日趋均衡,为企业整体规模与实力的提升奠定 了基础。 表 3:万科、保利、恒大销售额重要突破时点分析 销售规模突破时点 100 亿 300 亿 500 亿 1000 亿 万科 时间 2005 年 2007 年 2007 年 2010 年 进入城市数量 20 29 29 46 项目个数 45 150 150 245 保利 时间 2007 年 2009 年 2010 年 2012 年 进入城市数量 12 20 33 43 项目个数 61 102 146 184 恒大 时间 2009 年 2009 年 2010 年 - 进入城市数量 25 25 62 - 项目个数 57 57 121 - 研究组进一步对百强标杆企业万科、保利、恒大销售规模突破节点与其城市布局个数、 项目个数的关系做了分析。从突破关键销售额的时点来看,保利和恒大基本都晚于万科两年 以上,这也基本造成了三家企业目前市场地位的差异。但在销售额获得历史性突破的关键时 点,三家标杆企业均依托市场布局的广度和深度实现了快速扩展,布局城市数量的增加、单 个项目运营规模的扩大,奠定了其销售规模提升的基础。在销售额突破 100 亿与 300 亿的时 点,保利进入城市的数量基本比万科少 10 个左右,这一方面与不同时期市场形势、销售均 价变化有关,另一方面也和企业的深耕策略相呼应,而恒大则因为主要布局于二三线城市, 在每个时点上的进入城市数都较万科和保利多一些。保利地产 2007 年销售额突破 100 亿时, 共进入了 12 个城市,61 个运营项目中有 60%以上位于北京、上海、广州三个一线城市,深 耕核心城市加速了企业业绩的集中增长。但值得关注的是,万科和保利在销售额突破 500 亿和 1000 亿时进入的城市数量基本保持一致,分别为 30 个与 45 个左右,可见万科也逐渐 开始注重区域扩张与城市深耕的均衡。 从销售规模突破的速率来看,三家企业的差异并不明显。销售额从 100 亿提升至 300