“工程经济学”教案 第二章现金流量构成与资金等值计算 本章是工程经济分析最重要的基础内容之一,也是正确计算经济评价指标的前提。 ※本幸要求 (1)熟悉现金流量的概念 (2)熟悉工程项目投资概念及构成: (3)熟悉成本费用的概念及构成: (4)掌握工程项目的收入和销售税金及附加的计算: (5)掌握利润总额、所得税的计算及净利润的分配顺序: (6)熟悉经营成木、固定成本和变动成本、机会成本、沉入成本的概念 (7)熟悉资金时间价值的概念 (8)掌握资金时间价值计算所涉及的基本概念和计算公式: (9)掌握名义利率和实际利率的计算: (10)堂握资金等值计算及其应用。 ※本章重点 (1)工程项目投资的概念及构成 (2)折旧的概念、计算及其与现金流量的关系 (3)经营成本、固定成本和变动成本、沉入成本、机会成本的概念 (4)销售税金及附加的内容、含义及计算 (5)利润总额、所得税 的计算及净利润的分配顺序 (6)资金时间价值的概念、等值的概仑和计算公式 (7)名义利率和实际利率 ※本章难点 (1)经营成木、沉入成木、机会成本的概念 (2)等值的概念和计算 (3)名义利率和实际利率 §1现金流量及其分类 一、现金流量 1.涵义 对生产经营中的交换活动可从两个方面来看 通过交换获得 提供 ∫物质形态:经济主 工具、设备、材料、能源、动力→产品或劳务 贵币形态经济主体 →投入资金、花费成本→活的销售(营业)收入 对一个特定的经济系统而言,投入的资金、花费的成本、获取的收益,都可看成是以货

“工程经济学”教案 1 第二章 现金流量构成与资金等值计算 本章是工程经济分析最重要的基础内容之一,也是正确计算经济评价指标的前提。 ※ 本章要求 (1)熟悉现金流量的概念; (2)熟悉工程项目投资概念及构成; (3)熟悉成本费用的概念及构成; (4)掌握工程项目的收入和销售税金及附加的计算; (5)掌握利润总额、所得税的计算及净利润的分配顺序; (6)熟悉经营成本、固定成本和变动成本、机会成本、沉入成本的概念; (7)熟悉资金时间价值的概念; (8)掌握资金时间价值计算所涉及的基本概念和计算公式; (9)掌握名义利率和实际利率的计算; (10)掌握资金等值计算及其应用。 ※ 本章重点 (1)工程项目投资的概念及构成 (2)折旧的概念、计算及其与现金流量的关系 (3)经营成本、固定成本和变动成本、沉入成本、机会成本的概念 (4)销售税金及附加的内容、含义及计算 (5)利润总额、所得税的计算及净利润的分配顺序 (6)资金时间价值的概念、等值的概念和计算公式 (7)名义利率和实际利率 ※ 本章难点 (1)经营成本、沉入成本、机会成本的概念 (2)等值的概念和计算 (3)名义利率和实际利率 §1 现金流量及其分类 一、现金流量 1. 涵义 对生产经营中的交换活动可从两个方面来看: 物质形态:经济主体 工具、设备、材料、能源、动力 产品或劳务 货币形态:经济主体 投入资金、花费成本 活的销售(营业)收入 对一个特定的经济系统而言,投入的资金、花费的成本、获取的收益,都可看成是以货 通过交换获得 提供

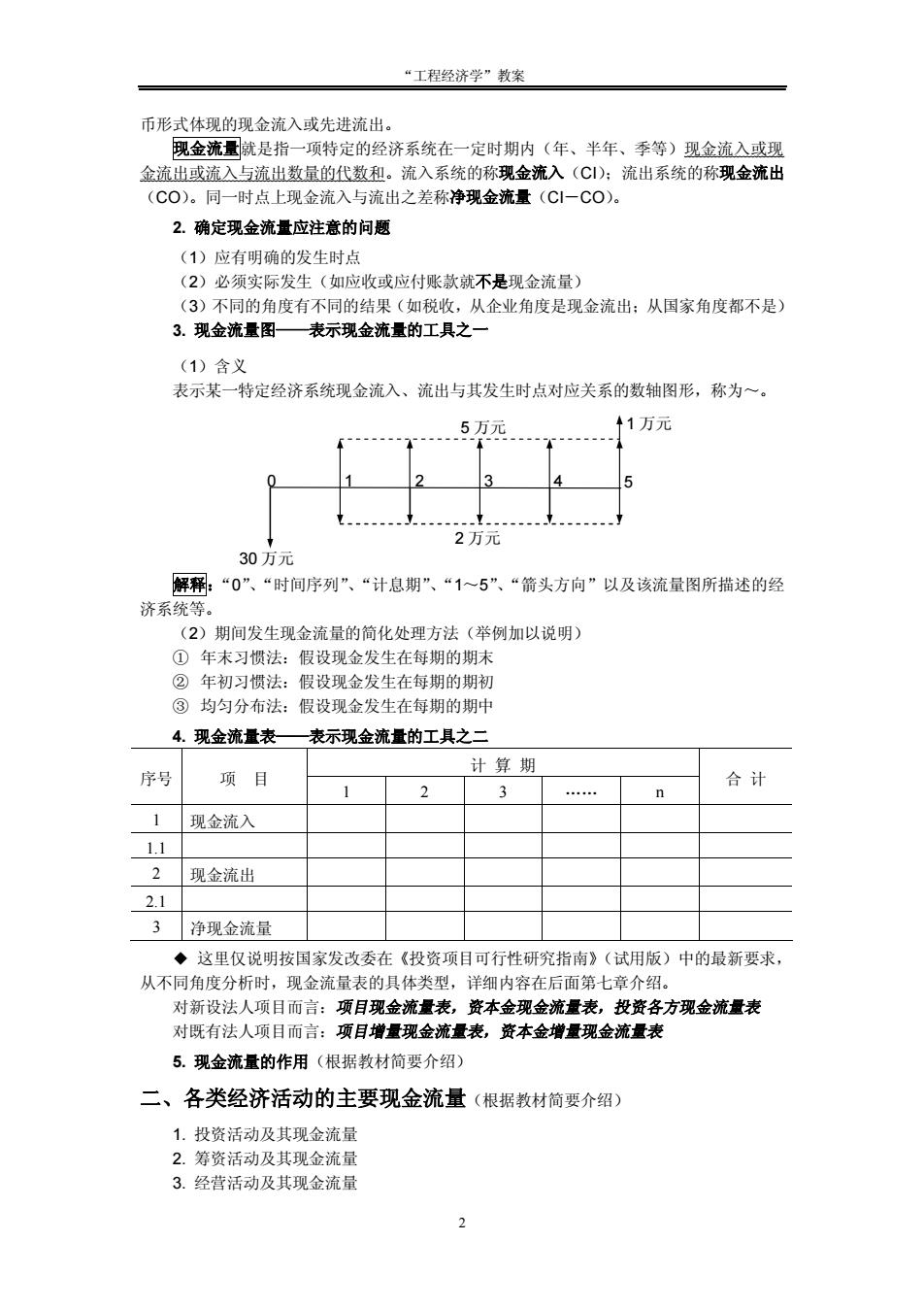

“工程经济学”教案 币形式体现的现金流入或先进流出。 现金流量就是指一项特定的经济系统在一定时期内(年、半年、季等)现金流入或现 金流出或流入与流出数量的代数和, 流入系统的称现金流入(C):流出系统的称现金流出 (C0)。同一时点上现金流入与流出之差称净现金流量(C-C0)。 2.确定现金流量应注意的问题 (1)应有明确的发生时点 (2)必须实际发生(如应收或应付账款就不是现金流量》 (3)不同的 度有不同的 花收 ,从企业角度是现金流出:从国家角度都不是 3.现金流量图 表示现金流的工具之 (1)含义 表示某一特定经济系统现金流入、流出与其发生时点对应关系的数轴图形,称为一。 5万元 +1万元 30万元 2万元 解释:“0”、“时间序列”、“计息期”、“1一5”、“箭头方向”以及该流量图所描述的经 济系统等。 (2)期间发生现金流量的简化处理方法(举例加以说明) ①年末习惯法:假设现金发生在每期的期末 ②年初习惯法:假设现金发生在每期的期初 ③均匀分布法:假设现金发生在每期的期叫 4.现金流量表 一表示现金流量的工具之二 计算期 序号 项目 3 合计 1 1理金流入 11 现金流出 1 3 净现金流最 ◆这里仅说明按国家发改委在《投资项目可行性研究指南》(试用版)中的最新要求, 从不同角度分析时 现金流 表的具体 甲细内容 在后面第七章介绍。 对新设法人项目而言:项目现金流量表,资本金现金流量表,投资各方现金流量表 对既有法人项目而言:项目增量现金流量表,资本金增量现金流量表 5.现金流量的作用(根据教材简要介绍) 二、各类经济活动的主要现金流量(根据教材简要介绍) 1.投资活动及其现金流量 经营活动及其现金流面

“工程经济学”教案 2 币形式体现的现金流入或先进流出。 现金流量就是指一项特定的经济系统在一定时期内(年、半年、季等)现金流入或现 金流出或流入与流出数量的代数和。流入系统的称现金流入(CI);流出系统的称现金流出 (CO)。同一时点上现金流入与流出之差称净现金流量(CI-CO)。 2. 确定现金流量应注意的问题 (1)应有明确的发生时点 (2)必须实际发生(如应收或应付账款就不是现金流量) (3)不同的角度有不同的结果(如税收,从企业角度是现金流出;从国家角度都不是) 3. 现金流量图——表示现金流量的工具之一 (1)含义 表示某一特定经济系统现金流入、流出与其发生时点对应关系的数轴图形,称为~。 解释:“0”、“时间序列”、“计息期”、“1~5”、“箭头方向”以及该流量图所描述的经 济系统等。 (2)期间发生现金流量的简化处理方法(举例加以说明) ① 年末习惯法:假设现金发生在每期的期末 ② 年初习惯法:假设现金发生在每期的期初 ③ 均匀分布法:假设现金发生在每期的期中 4. 现金流量表——表示现金流量的工具之二 计 算 期 序号 项 目 1 2 3 . n 合 计 1 现金流入 1.1 2 现金流出 2.1 3 净现金流量 ◆ 这里仅说明按国家发改委在《投资项目可行性研究指南》(试用版)中的最新要求, 从不同角度分析时,现金流量表的具体类型,详细内容在后面第七章介绍。 对新设法人项目而言:项目现金流量表,资本金现金流量表,投资各方现金流量表 对既有法人项目而言:项目增量现金流量表,资本金增量现金流量表 5. 现金流量的作用(根据教材简要介绍) 二、各类经济活动的主要现金流量(根据教材简要介绍) 1. 投资活动及其现金流量 2. 筹资活动及其现金流量 3. 经营活动及其现金流量 30 万元 5 万元 2 万元 1 万元 0 1 2 3 4 5

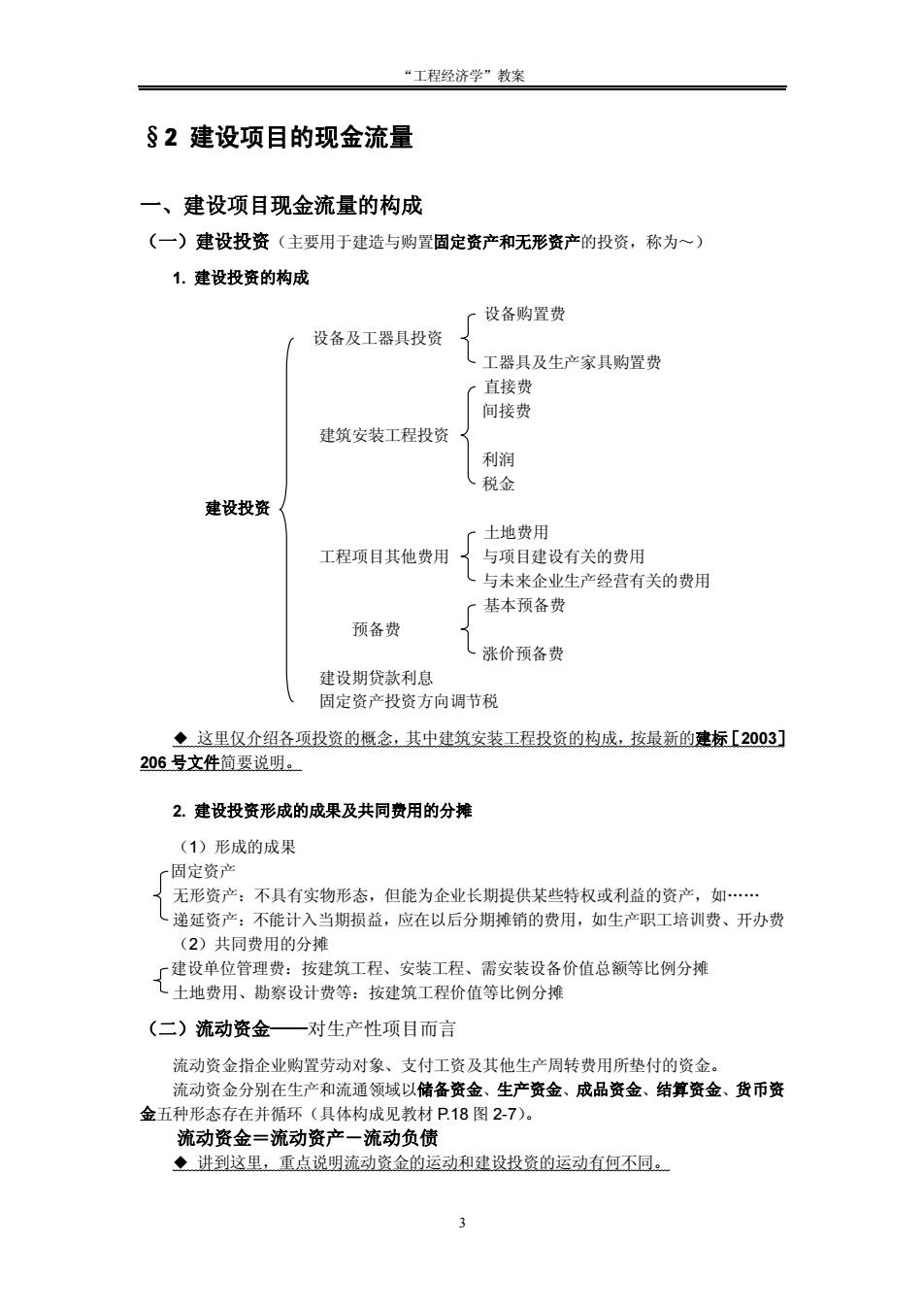

“工程经济学”教案 §2建设项目的现金流量 一、建设项目现金流量的构成 (一)建设投资(主要用于建造与购置固定资产和无形资产的投资,称为一) 1.建设投资的构成 设各购置费 设备及工器具投资 工器具及生产家具购置费 直接贵 间接费 建筑安装工程投资 利润 税金 建设投资 土地费用 工程项目其他费用了与项目建设有关的费用 (与未来企业生产经营有关的费用 基本预备费 预备费 (涨价预备费 建设期贷款利息 固定资产投资方向调节税 ◆这里仅介绍各项投资的概念,其中建筑安装工程投资的构成,按最新的建标[2003] 206号文件简要说明。 2.建设投资形成的成果及共同费用的分摊 (1)形成的成果 固定瓷产 无形资产:不具有实物形态,但能为企业长期提供某些特权或利益的资产,如. 递延资产:不能计入当期损益,应在以后分期摊销的费用,如生产职工培训费、开办费 (2)共同费用的分摊 「建设单位管理费:按建筑工程、安装工程、需安装设备价值总额等比例分摊 【土地费用、物察设计费等:按建筑工程价值等比例分推 (二)流动资金 对生产性项目而言 流动资金指企业购置劳动对象、支付工资及其他生产周转费用所垫付的资金。 流动资金分别在生产和流通领域以储备资金、生产资金、成品资金、结算资金、货币资 金五种形态存在并循环(具体构成见教材P.18图2-7)。 流动资金 流动资产一流动负债 ◆进到这里,重点说明流动资金的运动和建设投资的运动有何不同

“工程经济学”教案 3 §2 建设项目的现金流量 一、建设项目现金流量的构成 (一)建设投资(主要用于建造与购置固定资产和无形资产的投资,称为~) 1. 建设投资的构成 设备购置费 设备及工器具投资 工器具及生产家具购置费 直接费 间接费 建筑安装工程投资 利润 税金 建设投资 土地费用 工程项目其他费用 与项目建设有关的费用 与未来企业生产经营有关的费用 基本预备费 预备费 涨价预备费 建设期贷款利息 固定资产投资方向调节税 ◆ 这里仅介绍各项投资的概念,其中建筑安装工程投资的构成,按最新的建标[2003] 206 号文件简要说明。 2. 建设投资形成的成果及共同费用的分摊 (1)形成的成果 固定资产 无形资产:不具有实物形态,但能为企业长期提供某些特权或利益的资产,如. 递延资产:不能计入当期损益,应在以后分期摊销的费用,如生产职工培训费、开办费 (2)共同费用的分摊 建设单位管理费:按建筑工程、安装工程、需安装设备价值总额等比例分摊 土地费用、勘察设计费等:按建筑工程价值等比例分摊 (二)流动资金——对生产性项目而言 流动资金指企业购置劳动对象、支付工资及其他生产周转费用所垫付的资金。 流动资金分别在生产和流通领域以储备资金、生产资金、成品资金、结算资金、货币资 金五种形态存在并循环(具体构成见教材 P.18 图 2-7)。 流动资金=流动资产-流动负债 ◆ 讲到这里,重点说明流动资金的运动和建设投资的运动有何不同

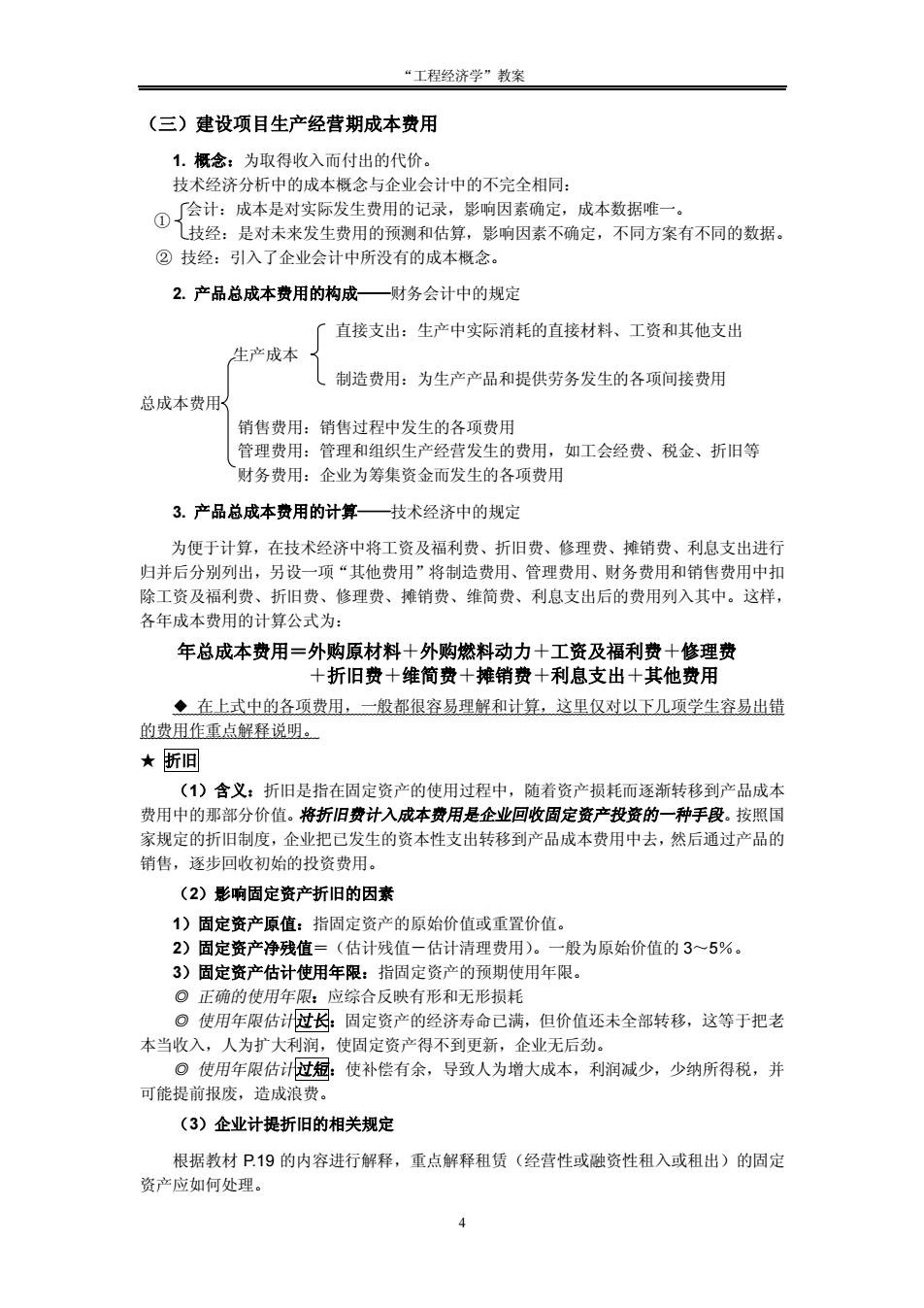

“工程经济学”教案 (三)建设项目生产经营期成本费用 1.概念:为取得收入而付出的代价。 技术经济分析中的成本概念与企业会计中的不完全相同 ①会计:成本是对实际发生费用的记录,影南因素确定,成本数据唯一· 技经:是对未来发生费用的预测和估算,影响因素不确定,不同方案有不同的数据。 ②技经:引入了企业会计中所没有的成本概念。 2.产品总成本费用的构成一财务会计中的规定 「直接支出:生产中实际消耗的直接材料、工资和其他支出 生产成本 制造费用:为生产产品和提供劳务发生的各项间接费用 总成本费用 销售费用:销售过程中发生的各项费用 管理费用:管理 和组织生 经营发生的费用,如工会经费、税金、折旧等 财务费用:企业为筹集资金而发生的各项费用 3.产品总成本费用的计算—技术经济中的规定 为便于计算,在技术经济中将工资及福利费、折旧费、修理费、销费、利息支出进行 归并后分别列出, 另设 其他费用 将制浩 费用、管理费用、财务费用和销售费用中打 除工资及福利费、折旧费、修理费、摊销费、维简费、利息支出后的费用列入其中。这样, 各年成本费用的计算公式为: 年总成本费用=外购原材料十外购燃料动力十工资及福利费十修理费 十折旧费+维简费+摊销费十利息支出十其他费用 ◆在上式中的各项费用,一般都很容易理解和计算,这里仅对以下几项学生容易出错 的费用作重点解程说明。 ★断回 ()含义:折旧是指在固定资产的使用过程中,随若资产损耗而逐渐转移到产品成本 费用中的那部分价值。将折旧费计入成本费用是企业回收圆定资产投查 一种手段。按照国 家规定的折旧制度 企业把 生的资本性支出转移到产品成本费用中去,然后通过产品的 销售,逐步回收初始的投资费用。 (2)影响固定资产折旧的因素 )固定资产原值:指固定资产的原始价值或重置价值 2)固定资产净残值=(估计残值一估计清理费用)。 般为原始价值的3~5%。 3)定资产估计使用年限:指图定资产的预期使用年限 ⊙正确的使用年限:应综合反映有形和无形损耗 ⊙使用年限估计过长:固定资产的经济寿命已满,但价值还未全部转移,这等于把老 本当收入,人为扩大利润,使固定资产得不到更新,企业无后劲。 使用年限估计过短:使补偿有余,导致人为增大成本,利润减少,少纳所得税,并 可能提前报废,造成浪费 (3)企业计提折旧的相关规定 根据教材P19的内容进行解释,重点解释租赁(经营性或融资性租入或租出)的固定 资产应如何处理

“工程经济学”教案 4 (三)建设项目生产经营期成本费用 1. 概念:为取得收入而付出的代价。 技术经济分析中的成本概念与企业会计中的不完全相同: 会计:成本是对实际发生费用的记录,影响因素确定,成本数据唯一。 技经:是对未来发生费用的预测和估算,影响因素不确定,不同方案有不同的数据。 ② 技经:引入了企业会计中所没有的成本概念。 2. 产品总成本费用的构成——财务会计中的规定 直接支出:生产中实际消耗的直接材料、工资和其他支出 生产成本 制造费用:为生产产品和提供劳务发生的各项间接费用 总成本费用 销售费用:销售过程中发生的各项费用 管理费用:管理和组织生产经营发生的费用,如工会经费、税金、折旧等 财务费用:企业为筹集资金而发生的各项费用 3. 产品总成本费用的计算——技术经济中的规定 为便于计算,在技术经济中将工资及福利费、折旧费、修理费、摊销费、利息支出进行 归并后分别列出,另设一项“其他费用”将制造费用、管理费用、财务费用和销售费用中扣 除工资及福利费、折旧费、修理费、摊销费、维简费、利息支出后的费用列入其中。这样, 各年成本费用的计算公式为: 年总成本费用=外购原材料+外购燃料动力+工资及福利费+修理费 +折旧费+维简费+摊销费+利息支出+其他费用 ◆ 在上式中的各项费用,一般都很容易理解和计算,这里仅对以下几项学生容易出错 的费用作重点解释说明。 ★ 折旧 (1)含义:折旧是指在固定资产的使用过程中,随着资产损耗而逐渐转移到产品成本 费用中的那部分价值。将折旧费计入成本费用是企业回收固定资产投资的一种手段。按照国 家规定的折旧制度,企业把已发生的资本性支出转移到产品成本费用中去,然后通过产品的 销售,逐步回收初始的投资费用。 (2)影响固定资产折旧的因素 1)固定资产原值:指固定资产的原始价值或重置价值。 2)固定资产净残值=(估计残值-估计清理费用)。一般为原始价值的 3~5%。 3)固定资产估计使用年限:指固定资产的预期使用年限。 ◎ 正确的使用年限:应综合反映有形和无形损耗 ◎ 使用年限估计过长:固定资产的经济寿命已满,但价值还未全部转移,这等于把老 本当收入,人为扩大利润,使固定资产得不到更新,企业无后劲。 ◎ 使用年限估计过短:使补偿有余,导致人为增大成本,利润减少,少纳所得税,并 可能提前报废,造成浪费。 (3)企业计提折旧的相关规定 根据教材 P.19 的内容进行解释,重点解释租赁(经营性或融资性租入或租出)的固定 资产应如何处理。 ①

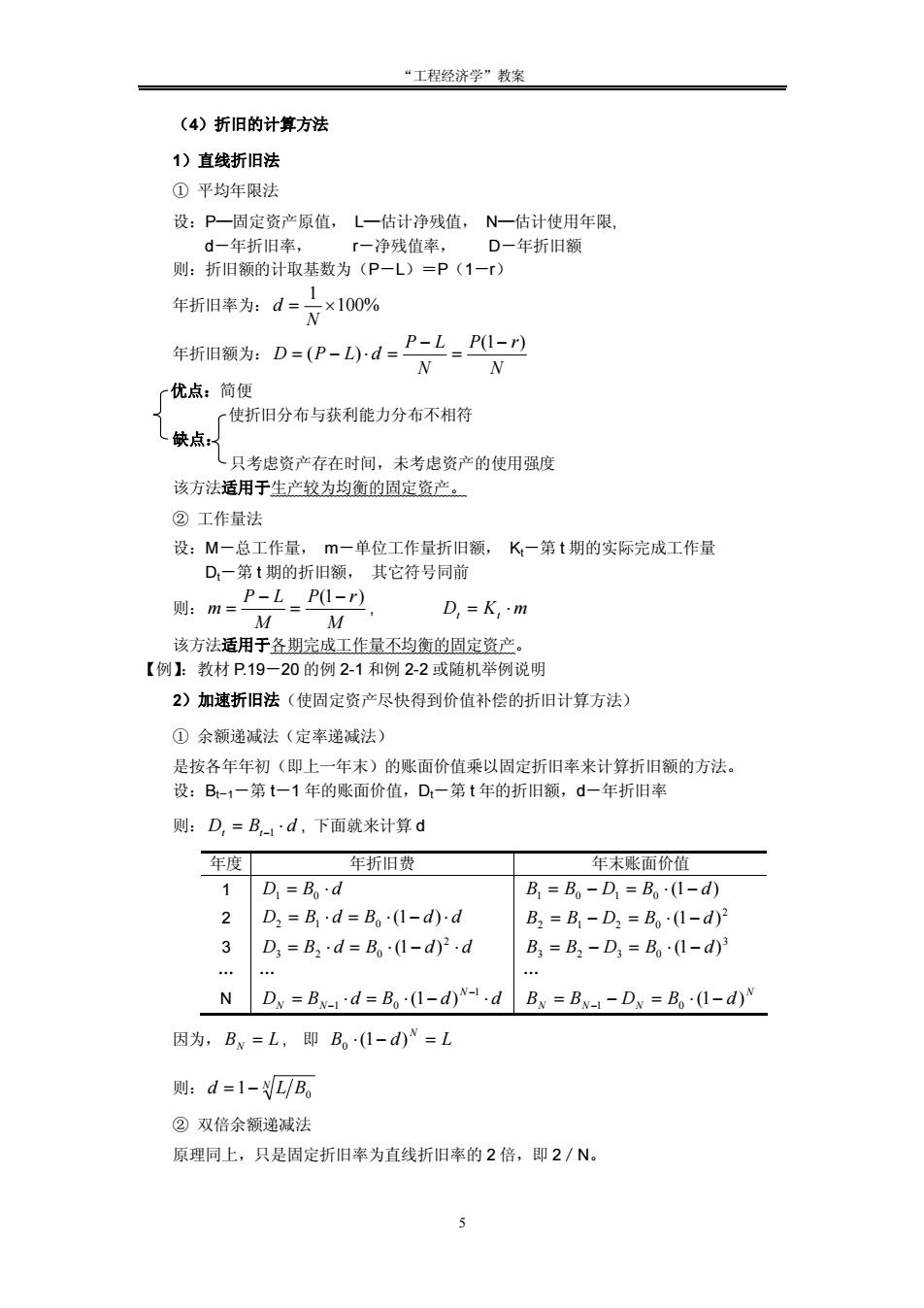

“工程经济学”教案 (4)折旧的计算方法 1)直线折旧法 ①平均年限法 设:P一固定资产原值,一估计净残值,N一估计使用年限, d一年折旧率, 「一净残值率, D一年折旧额 则:折旧额的计取基数为(P一L)=P(1-) 年折旧率为:d=×100% 年折旧额为:D=(P-)d-P-L_PI- N N 纯底了厂金新分布与获利能力分布不特 一优点:简便 只考虑资产存在时间,未考虑资产的使用强度 该方法适用于生产较为均衡的固定资产。 ②工作量法 设:M一总工作量,一单位工作量折旧额,K一第t期的实际完成工作量 D,一第t期的折旧额,其它符号同前 则:m=P-P0- D.=Km M 该方法适用于各期完成工作量不均衡的固定资产。 【例】:教材P19-20的例2-1和例2-2或随机举例说明 2)加速折旧法(使固定资产尽快得到价值补偿的折旧计算方法) ①余额递减法(定率递减法) 是按各年年初(即上一年末)的账面价值乘以固定折旧率来计算折旧额的方法。 设:B-1一第t一1年的账面价值,D一第t年的折旧额,d一年折旧率 则:D,=B,1d,下面就来计算d 年度 年折日费 年末账面价值 1D=B。·d B=B。-D1=B。·1-d) 2 D,=Bd=B。I-d)d B:=B-D:=Bo(1-d)2 3 D3=B2·d=B。1-d02·d B,=B2-D3=B。-d NDx=Bw1d=B。1-d.dBw=Bw1-Dw=B。I-d) 因为,Bw=L,即B。(1-d)=L 则:d=1-/B ②双倍余额递减法 原理同上,只是固定折旧率为直线折旧率的2倍,即2/N。 5

“工程经济学”教案 5 (4)折旧的计算方法 1)直线折旧法 ① 平均年限法 设:P—固定资产原值, L—估计净残值, N—估计使用年限, d-年折旧率, r-净残值率, D-年折旧额 则:折旧额的计取基数为(P-L)=P(1-r) 年折旧率为: 100% 1 = ´ N d 年折旧额为: N P r N P L D P L d (1 ) ( ) - = - = - × = 优点:简便 使折旧分布与获利能力分布不相符 缺点: 只考虑资产存在时间,未考虑资产的使用强度 该方法适用于生产较为均衡的固定资产。 ② 工作量法 设:M-总工作量, m-单位工作量折旧额, Kt-第 t 期的实际完成工作量 Dt-第 t 期的折旧额, 其它符号同前 则: M P r M P L m (1- ) = - = , Dt = Kt × m 该方法适用于各期完成工作量不均衡的固定资产。 【例】:教材 P.19-20 的例 2-1 和例 2-2 或随机举例说明 2)加速折旧法(使固定资产尽快得到价值补偿的折旧计算方法) ① 余额递减法(定率递减法) 是按各年年初(即上一年末)的账面价值乘以固定折旧率来计算折旧额的方法。 设:Bt-1-第 t-1 年的账面价值,Dt-第 t 年的折旧额,d-年折旧率 则: D B d t t = × -1 , 下面就来计算 d 年度 年折旧费 年末账面价值 1 D = B × d 1 0 (1 ) 1 0 1 0 B = B - D = B × - d 2 D = B × d = B ×(1- d)× d 2 1 0 2 2 1 2 0 B = B - D = B ×(1- d) 3 D = B × d = B × - d × d 2 3 2 0 (1 ) 3 3 2 3 0 B = B - D = B ×(1- d) . . . N D B d B d d N N N = × = × - × - - 1 1 0 (1 ) N N N N B B D B (1 d) = -1 - = 0 × - 因为, BN = L , 即 B d L N 0 ×(1- ) = 则:d = 1- N L B0 ② 双倍余额递减法 原理同上,只是固定折旧率为直线折旧率的 2 倍,即 2/N