“工程经济学”教案 第八章建设项目的财务评价 建设项目经济评价是在完成市场调查与预测、拟建规模、营销策划、资源优化、技术方 案论证、投资估算与资金筹措等可行性分析的基础上,对拟建项目各方案投入与产出的基础 数据进行推测、估算,对拟建项目各方案进行评价和选优的过程。经济评价的工作成果融汇 了可行性研究的结论性意见和建议 是投资主体决策的重要依据 建设项目经济评价主要分为财务评价和国民经济评价。本章主要介绍则务评价的主要内 容及其理论和方法。 ※本章要求 (1)熟悉财务评价的概念、目的、内容、程序 (2)掌握财务评价的内容、基本财务报表与评价指标的对应关系 (3)掌握建设投资和流动资金的估算方法: (4)熟悉建设项目经济分析中的计算期: (5)熟悉负债比例与财务杠杆: (6)掌握生产经营期利息的计算 (7)了解财务评价中的税前和税后分析以及评价报表中的价格 (8)了解通货膨胀对财务评价的影响和考虑通货膨胀的财务评价方法: (9)掌握新设项目法人项目财务平价: (10)了解既有法人项目的财务评价方法 ※本章重点 (1)财务评价的内容、基本财务报表与评价指标的关系 (2)建设投资和流动资金估算的方法 (3)负债比例与财务风险 (4)建设期利息和生产经营期利息的计算 (5)新设项目法人项目财务评价 ※本章唯点 (1)建设期利息和生产经营期利息的计算 (2)新设项目法人项目财务评价 (3)既有法人项目的财务评价方法 §1财务评价概述 一、财务评价的概念 二、财务评价的目的 1.衡量竞争性顶目的盈利能力 2.权衡非盈利项目或微利项目的经济优惠措施

“工程经济学”教案 1 第八章 建设项目的财务评价 建设项目经济评价是在完成市场调查与预测、拟建规模、营销策划、资源优化、技术方 案论证、投资估算与资金筹措等可行性分析的基础上,对拟建项目各方案投入与产出的基础 数据进行推测、估算,对拟建项目各方案进行评价和选优的过程。经济评价的工作成果融汇 了可行性研究的结论性意见和建议,是投资主体决策的重要依据。 建设项目经济评价主要分为财务评价和国民经济评价。本章主要介绍财务评价的主要内 容及其理论和方法。 ※ 本章要求 (1)熟悉财务评价的概念、目的、内容、程序; (2)掌握财务评价的内容、基本财务报表与评价指标的对应关系; (3)掌握建设投资和流动资金的估算方法; (4)熟悉建设项目经济分析中的计算期; (5)熟悉负债比例与财务杠杆; (6)掌握生产经营期利息的计算; (7)了解财务评价中的税前和税后分析以及评价报表中的价格; (8)了解通货膨胀对财务评价的影响和考虑通货膨胀的财务评价方法; (9)掌握新设项目法人项目财务评价; (10)了解既有法人项目的财务评价方法。 ※ 本章重点 (1)财务评价的内容、基本财务报表与评价指标的关系 (2)建设投资和流动资金估算的方法 (3)负债比例与财务风险 (4)建设期利息和生产经营期利息的计算 (5)新设项目法人项目财务评价 ※ 本章难点 (1)建设期利息和生产经营期利息的计算 (2)新设项目法人项目财务评价 (3)既有法人项目的财务评价方法 §1 财务评价概述 一、财务评价的概念 二、财务评价的目的 1. 衡量竞争性项目的盈利能力 2. 权衡非盈利项目或微利项目的经济优惠措施

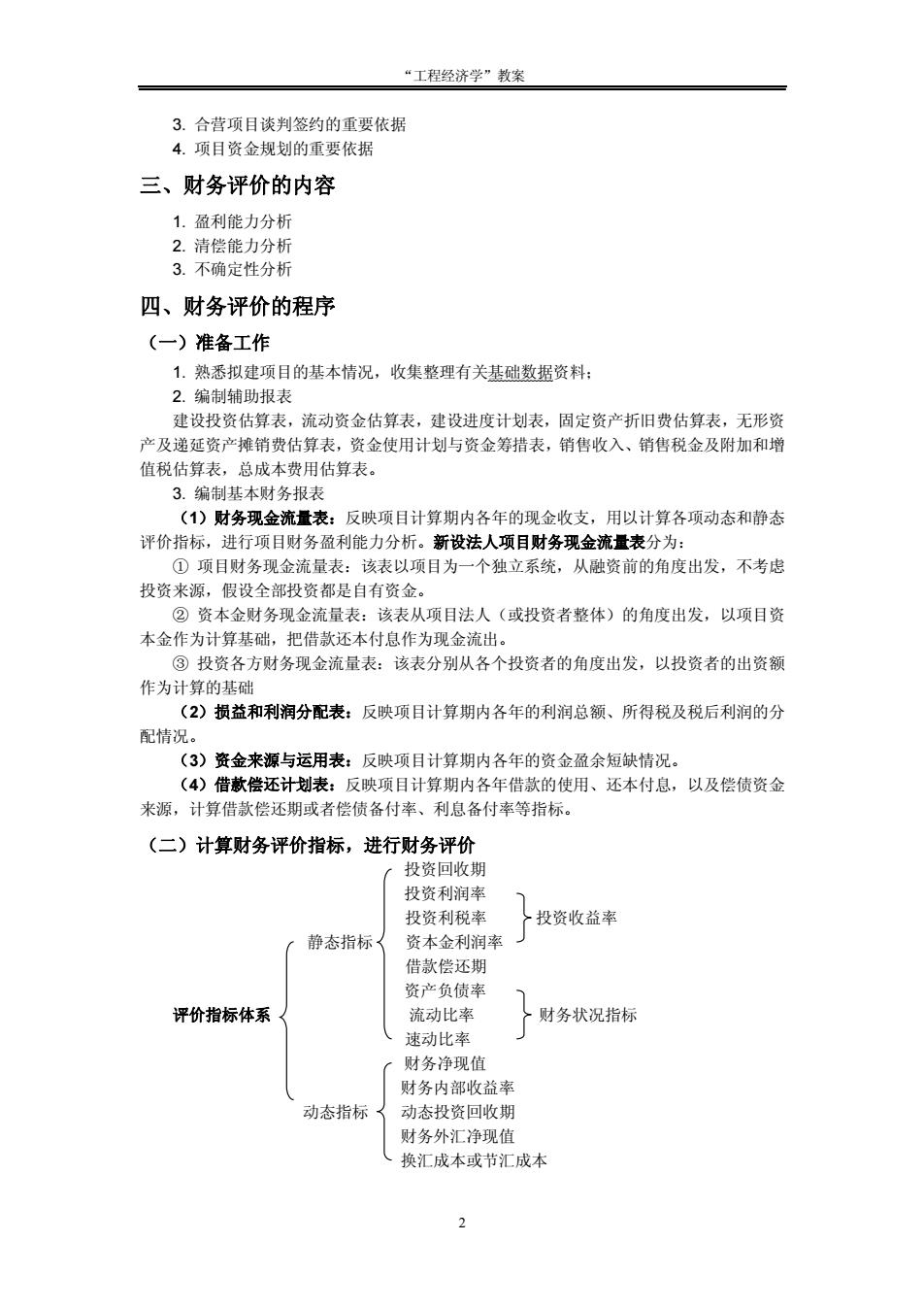

“工程经济学”教案 3.合营项目谈判签约的重要依据 4.项目资金规划的重要依据 三、财务评价的内容 1.盈利能力分析 2.清偿能力分析 3.不确定性分析 四、财务评价的程序 (一)准备工作 1熟器拟建项目的基本情况,收集整理有关基础数据资料 2.编制辅助报表 建设投资估算表,流动资金估算表,建设进度计划表,固定资产折旧费估算表,无形资 产及递延资产摊销费估算表,资金使用计划与资金筹措表,销售收入、销售税金及附加和增 省税估算表,总成本费用估算表。 3.编制基本财务报衣 (1)财务现金流量表: 反映项目计算期内各年的现金收支,用以计算各项动态和静态 评价指标,进行项目财务盈利能力分析。新设法人项目财务现金流量表分为: ①项目财务现金流量表:该表以项目为一个独立系统,从融资前的角度出发,不考虑 投资来源,假设全部投资都是自有资金。 ②资本金财务现金流量表:该表从项目法人(或投资者整体)的角度出发,以项目资 木金作为计算基稀 把借 款还本付息作为现金流出 ③投资各方财务现金流量表:该表分别从各个投资者的角度出发,以投资者的出资额 作为计算的基础 2)损益和利润分配表:反映项目计算期内各年的利润总额、所得税及税后利润的分 配情况。 (3)资金来源与运用表:反映项目计算期内各年的资金盈余短缺情况 (4)借款偿还计划表:反映项目计算期内各年借款的使用、还本付息,以及偿债资金 来源,计算借款偿还期或者偿债备付率、利息备付率等指标。 (二)计算财务评价指标,进行财务评价 投回收期 投资利润 投资利税率 广投资收益丰 静态指标〈 资木金利润率 借款偿还期 资产负债率 评价指标体系 流动比率 财务状况指标 速动比 ·财务净现值 财务内部收益率 动态指标〈动态投资回收期 财务外汇净现值 换汇成本或节汇成本

“工程经济学”教案 2 3. 合营项目谈判签约的重要依据 4. 项目资金规划的重要依据 三、财务评价的内容 1. 盈利能力分析 2. 清偿能力分析 3. 不确定性分析 四、财务评价的程序 (一)准备工作 1. 熟悉拟建项目的基本情况,收集整理有关基础数据资料; 2. 编制辅助报表 建设投资估算表,流动资金估算表,建设进度计划表,固定资产折旧费估算表,无形资 产及递延资产摊销费估算表,资金使用计划与资金筹措表,销售收入、销售税金及附加和增 值税估算表,总成本费用估算表。 3. 编制基本财务报表 (1)财务现金流量表:反映项目计算期内各年的现金收支,用以计算各项动态和静态 评价指标,进行项目财务盈利能力分析。新设法人项目财务现金流量表分为: ① 项目财务现金流量表:该表以项目为一个独立系统,从融资前的角度出发,不考虑 投资来源,假设全部投资都是自有资金。 ② 资本金财务现金流量表:该表从项目法人(或投资者整体)的角度出发,以项目资 本金作为计算基础,把借款还本付息作为现金流出。 ③ 投资各方财务现金流量表:该表分别从各个投资者的角度出发,以投资者的出资额 作为计算的基础 (2)损益和利润分配表:反映项目计算期内各年的利润总额、所得税及税后利润的分 配情况。 (3)资金来源与运用表:反映项目计算期内各年的资金盈余短缺情况。 (4)借款偿还计划表:反映项目计算期内各年借款的使用、还本付息,以及偿债资金 来源,计算借款偿还期或者偿债备付率、利息备付率等指标。 (二)计算财务评价指标,进行财务评价 投资回收期 投资利润率 投资利税率 投资收益率 静态指标 资本金利润率 借款偿还期 资产负债率 评价指标体系 流动比率 财务状况指标 速动比率 财务净现值 财务内部收益率 动态指标 动态投资回收期 财务外汇净现值 换汇成本或节汇成本

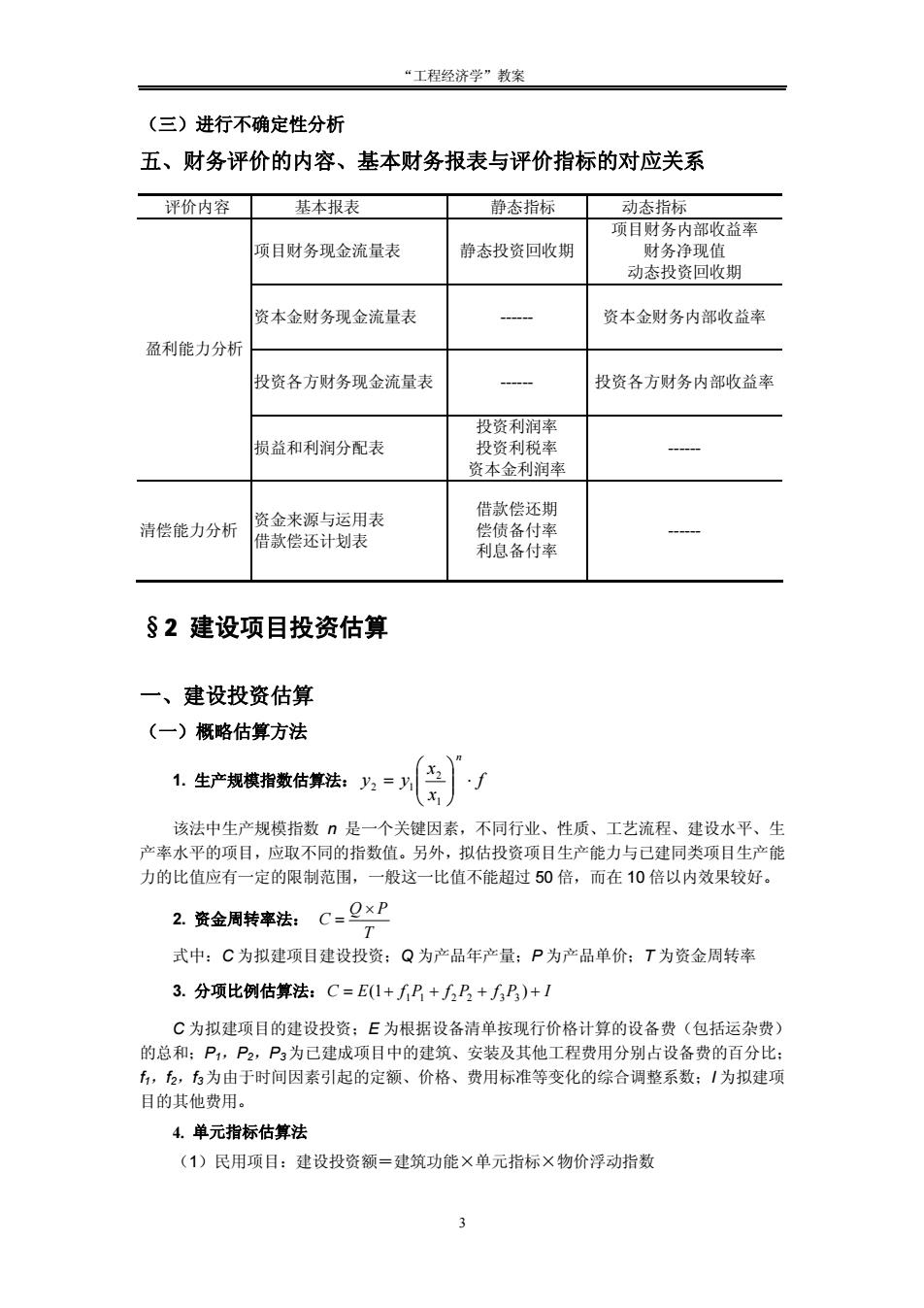

“工程经济学”教案 (三)进行不确定性分析 五、财务评价的内容、基本财务报表与评价指标的对应关系 评价内容 基本报表 静态指标 态指标 项 部收益率 顶目财务现金流量表 静态投资回收期 动态投资收期 资本金财务现金流量表 资本金财务内部收益率 盈利能力分机 投资各方财务现金流量表 投资各方财务内部收益率 投溶利润率 损益和利润分配表 投资利税率 资本金利润率 借款偿还期 清偿能力分析 资企来源与 §2建设项目投资估算 一、建设投资估算 (一)概略估算方法 生实限万传) 该法中生产规模指数是一个关键因素,不同行业、性质,工艺流程、建设水平生 产率水平的项目,应取不同的指数值。另外,拟估投资项目生产能力与已建同类项目生产能 力的比值应有一定的限制范围,一般这一比值不能超过50倍,而在10倍以内效果较好。 2.资金周转率法:C=x卫 式中:C为拟建项目建设投资:Q为产品年产量:P为产品单价:T为资金周转率 3.分项比例估算法:C=E1+P+5B+乃)+I C为拟建项目的建设投资:E为根据设备清单按现行价格计算的设备费(包括运杂费》 的总和;P,P2,P3为已建成项目中的建筑、安装及其他工程费用分别占设备费的百分比: ,2,方为由于时间因素引起的定额、价格、费用标准等变化的综合调整系数:/为拟建项 目的其他费用。 4.单元指标估算法 (1)民用项目:建设投资额=建筑功能×单元指标×物价浮动指数

“工程经济学”教案 3 (三)进行不确定性分析 五、财务评价的内容、基本财务报表与评价指标的对应关系 §2 建设项目投资估算 一、建设投资估算 (一)概略估算方法 1. 生产规模指数估算法: f x x y y n × ÷ ÷ ø ö ç ç è æ = 1 2 2 1 该法中生产规模指数 n 是一个关键因素,不同行业、性质、工艺流程、建设水平、生 产率水平的项目,应取不同的指数值。另外,拟估投资项目生产能力与已建同类项目生产能 力的比值应有一定的限制范围,一般这一比值不能超过 50 倍,而在 10 倍以内效果较好。 2. 资金周转率法: T Q P C ´ = 式中:C 为拟建项目建设投资;Q 为产品年产量;P 为产品单价;T 为资金周转率 3. 分项比例估算法:C = E(1+ f P + f P + f P ) + I 1 1 2 2 3 3 C 为拟建项目的建设投资;E 为根据设备清单按现行价格计算的设备费(包括运杂费) 的总和;P1,P2,P3为已建成项目中的建筑、安装及其他工程费用分别占设备费的百分比; f1,f2,f3为由于时间因素引起的定额、价格、费用标准等变化的综合调整系数;I 为拟建项 目的其他费用。 4. 单元指标估算法 (1)民用项目:建设投资额=建筑功能×单元指标×物价浮动指数 评价内容 基本报表 静态指标 动态指标 项目财务现金流量表 静态投资回收期 项目财务内部收益率 财务净现值 动态投资回收期 资本金财务现金流量表 - 资本金财务内部收益率 投资各方财务现金流量表 - 投资各方财务内部收益率 盈利能力分析 损益和利润分配表 投资利润率 投资利税率 资本金利润率 - 清偿能力分析 资金来源与运用表 借款偿还计划表 借款偿还期 偿债备付率 利息备付率 -

“工程经济学”教案 (2)工业项目:建设投资额=生产能力×单元指标×物价浮动指数 (二)详细估算方法 1.建筑工程费 通常采用单位综合指标(每m2、m、m、km的造价)估算法进行。 2.安装工程费 安装工程费=设备原价X安装费率 安装工程费=设备吨位×每吨安装费 3.设备及工器具购置费 设备购置费=设备原价(进口设备抵岸价)十设备运杂费 工器具及生产家具购置费=设备购置费X费率 (1)国产设备原价的确定 产标准设备 的确 (2)进口设备抵岸价的确定(以离岸价FOB为例介绍,并且在介绍之前,先简要介 绍国际贸易市场中的交货方式和交货价格的内容) 进口设备抵岸价=货价+国外运费十国外运输保险费十银行财务费+外贸手续费 +进口关税+(消费税)十进口设备增值税+(海关监管手续费) (3)设备运杂费的计算 设备运杂费=设备原价(进口设备抵岸价)×费率 4.工程建设其他费用 工程建设其他费用按各项费用科目的费率或者取费标准估算。 5.预备费 (1)基本预备费=(设备及工器具购置费+建筑、安装工程费十工程建设其他费用) ×基本预备费率 (2)涨价预备费:PC=∑I,[I+f)-] 式中PC 一涨价预各费: 一第t年的建筑工程费、安装工程费、设备及工器具购置费之和: 一建设期价格平均上涨率: —建设期。 6.建设期借款利息 建设期每年利息的理论计算公式为: 每年应计利息=(年初借款本息累计+本年借款额)×年利率 【例】:某新建项目,建设期为3年,第一年贷款300万元,第二年400万元,第三年 300万元,年利率为5.6%。用复利法理论计算建设期借款利息。 解:建设期各年利息计算如下: 1=0.5×300×5.6%=8.4(万元) 12=(308.4+0.5×400)×5.6%=28.47(万元) 1=(736.87+0.5×300)×5.6%=49.66(万元) 4

“工程经济学”教案 4 (2)工业项目:建设投资额=生产能力×单元指标×物价浮动指数 (二)详细估算方法 1. 建筑工程费 通常采用单位综合指标(每 m 2、m 3、m、km 的造价)估算法进行。 2. 安装工程费 安装工程费=设备原价×安装费率 安装工程费=设备吨位×每吨安装费 3. 设备及工器具购置费 设备购置费=设备原价(进口设备抵岸价)+设备运杂费 工器具及生产家具购置费=设备购置费×费率 (1)国产设备原价的确定 1)国产标准设备原价的确定 2)国产非标准设备原价的确定 (2)进口设备抵岸价的确定(以离岸价 FOB 为例介绍,并且在介绍之前,先简要介 绍国际贸易市场中的交货方式和交货价格的内容) 进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费 +进口关税+(消费税)+进口设备增值税+(海关监管手续费) (3)设备运杂费的计算 设备运杂费=设备原价(进口设备抵岸价)×费率 4. 工程建设其他费用 工程建设其他费用按各项费用科目的费率或者取费标准估算。 5. 预备费 (1)基本预备费=(设备及工器具购置费+建筑、安装工程费+工程建设其他费用) ×基本预备费率 (2)涨价预备费: [(1 ) 1] 1 =å + - = t n t t PC I f 式中 PC——涨价预备费; It——第 t 年的建筑工程费、安装工程费、设备及工器具购置费之和; f——建设期价格平均上涨率; n——建设期。 6. 建设期借款利息 建设期每年利息的理论计算公式为: 每年应计利息=(年初借款本息累计+ 2 本年借款额 )×年利率 【例】:某新建项目,建设期为3年,第一年贷款 300 万元,第二年 400 万元,第三年 300 万元,年利率为 5.6%。用复利法理论计算建设期借款利息。 解:建设期各年利息计算如下: I1=0.5×300×5.6%=8.4(万元) I2=(308.4+0.5×400)×5.6%=28.47(万元) I3=(736.87+0.5×300)×5.6%=49.66(万元)

“工程经济学”教案 到建设期末累计借款本利为1086.53万元。 小结:通过下面的例题讲行 例】:某工程在建设期初的建安工程费和设备工器具购置费为45000万元。按本项目 实施进度计划,建设期3年,投资分年使用比例为:第 年25%,第二年55%,第 20% 投资在每年平均支用,建设期内预计年平均价格总水平上涨率为5%。建设期利息为1395 万元,工程建设其他费用为3860万元,基本预备费率为10%。试估算该项目的建设投资。 解:(1)计算项目的基本预备费:基本预备费=(45000+3860)×10%=4886(万元) (2)计算项日的涨价而备费 年末的涨价预备费=45000×25%×(1+0.05)2-1作277.82(万元 第三年末的涨价预备费=45000×55%×[(1+0.05)1+12 11879.26(万元) 第三年未的涨价预备费=45000×20%×[(1+0.05)2412 1=1167.54(万元) 该项目建设期的涨价预备费=277.82+1879.26+1167.54-3324.62(万元) (3)计算项目的建设投资 建设投资=静态投资 涨价预备费十建设期借款利店 5000+3860+4886+3324.62+1395=58465.62(万元 二、流动资金估算 1.扩大指标估算法 (1)按建设投资的一定比例估算。 (2)按经营成本的一定比例估算。 (3)按年销售收入的一定比例估算。 (4)按单位产量占用流动资金的比例估算 2.分项详细估算法 为简化计算,仅对存货、现金、应收帐款三项流动资产和应付帐款这项流动负债进行估 算,计算公式如下: 流动资金=流动资产一流动负债 式中:流动资产=应收帐款+存货+现金: 流动负债=应付帐款 §3财务评价中的几个具体问题 一、建设项目的寿命周期 1.项目寿命期(life cycle)的概念:项目正常生产经营持续的年限 2.确定项目寿命期的方法 (1)按产品的寿命期确定(如对产品更新速度快的项日) (2)按主要工艺设备的经济寿命确定(如对产品更新速度较慢的项目》 (3)综合分析确定 3.建设项目技术经济分析中的计算期 即生产经营期 计算期=建设期+项目寿命期

“工程经济学”教案 5 到建设期末累计借款本利为 1086.53 万元。 小结:通过下面的例题进行 【例】:某工程在建设期初的建安工程费和设备工器具购置费为 45000 万元。按本项目 实施进度计划,建设期 3 年,投资分年使用比例为:第一年 25%,第二年 55%,第三年 20%, 投资在每年平均支用,建设期内预计年平均价格总水平上涨率为 5%。建设期利息为 1395 万元,工程建设其他费用为 3860 万元,基本预备费率为 10%。试估算该项目的建设投资。 解:(1)计算项目的基本预备费 :基本预备费=(45000+3860)×10%=4886(万元) (2)计算项目的涨价预备费 第一年末的涨价预备费=45000×25%×[(1+0.05)1/2-1]=277.82(万元) 第二年末的涨价预备费=45000×55%×[(1+0.05)1+1/2-1]=1879.26(万元) 第三年末的涨价预备费=45000×20%×[(1+0.05)2+1/2-1]=1167.54(万元) 该项目建设期的涨价预备费=277.82+1879.26+1167.54=3324.62(万元) (3)计算项目的建设投资 建设投资=静态投资+涨价预备费+建设期借款利息 =45000+3860+4886+3324.62+1395=58465.62(万元) 二、流动资金估算 1. 扩大指标估算法 (1)按建设投资的一定比例估算。 (2)按经营成本的一定比例估算。 (3)按年销售收入的一定比例估算。 (4)按单位产量占用流动资金的比例估算。 2. 分项详细估算法 为简化计算,仅对存货、现金、应收帐款三项流动资产和应付帐款这项流动负债进行估 算,计算公式如下: 流动资金=流动资产-流动负债 式中:流动资产=应收帐款+存货+现金; 流动负债=应付帐款 §3 财务评价中的几个具体问题 一、建设项目的寿命周期 1. 项目寿命期(life cycle)的概念:项目正常生产经营持续的年限。 2. 确定项目寿命期的方法 (1)按产品的寿命期确定(如对产品更新速度快的项目) (2)按主要工艺设备的经济寿命确定(如对产品更新速度较慢的项目) (3)综合分析确定 3. 建设项目技术经济分析中的计算期 计算期=建设期+项目寿命期 即生产经营期