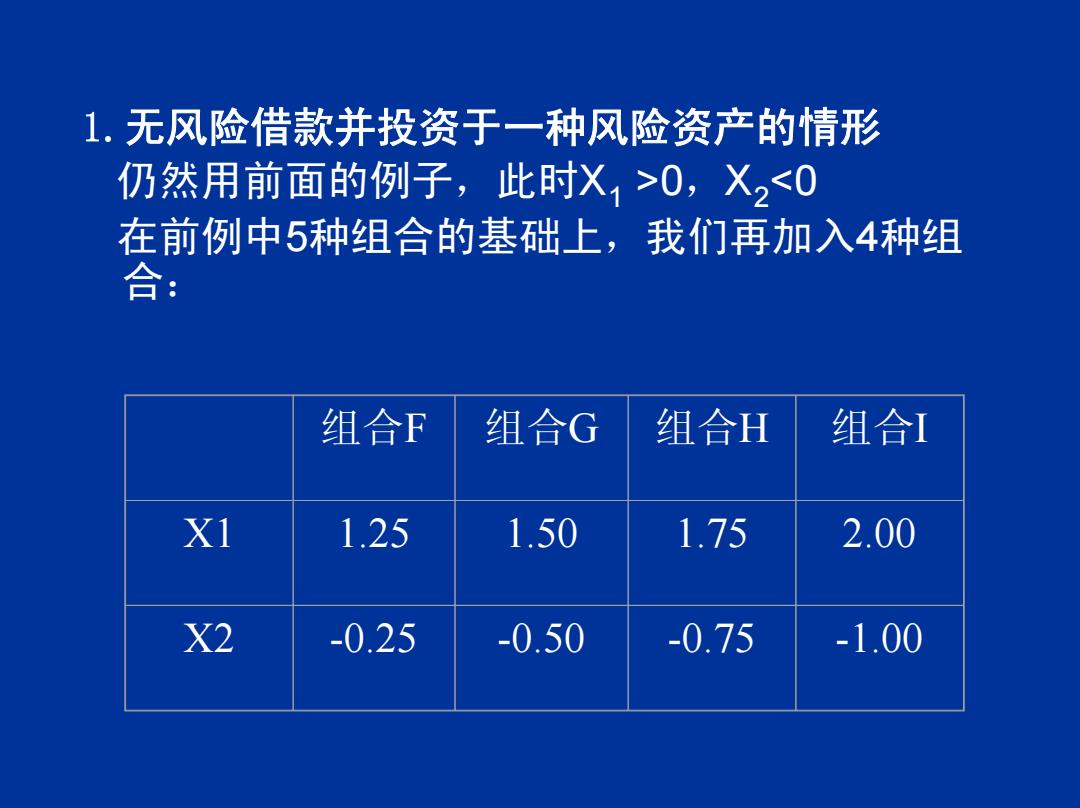

1.无风险借款并投资于一种风险资产的情形 仍然用前面的例子,此时X1>0,X2<0 在前例中5种组合的基础上,我们再加入4种组 合: 组合F 组合G 组合H 组合I XI 1.25 1.50 1.75 2.00 X2 -0.25 -0.50 -0.75 -1.00

1.无风险借款并投资于一种风险资产的情形 仍然用前面的例子,此时X1 >0,X2<0 在前例中5种组合的基础上,我们再加入4种组 合: 组合F 组合G 组合H 组合I X1 1.25 1.50 1.75 2.00 X2 -0.25 -0.50 -0.75 -1.00

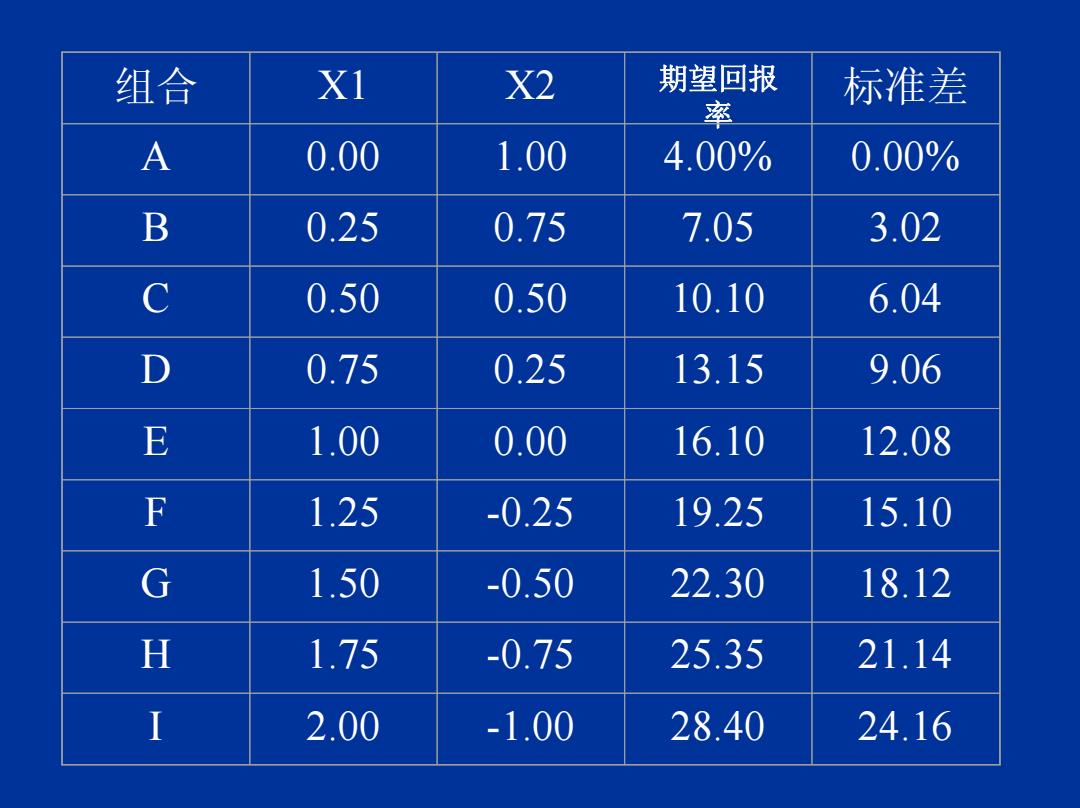

组合 XI X2 期望回报 标准差 率 A 0.00 1.00 4.00% 0.00% B 0.25 0.75 7.05 3.02 C 0.50 0.50 10.10 6.04 D 0.75 0.25 13.15 9.06 E 1.00 0.00 16.10 12.08 F 1.25 -0.25 19.25 15.10 G 1.50 -0.50 22.30 18.12 H 1.75 -0.75 25.35 21.14 I 2.00 -1.00 28.40 24.16

组合 X1 X2 期望回报 率 标准差 A 0.00 1.00 4.00% 0.00% B 0.25 0.75 7.05 3.02 C 0.50 0.50 10.10 6.04 D 0.75 0.25 13.15 9.06 E 1.00 0.00 16.10 12.08 F 1.25 -0.25 19.25 15.10 G 1.50 -0.50 22.30 18.12 H 1.75 -0.75 25.35 21.14 I 2.00 -1.00 28.40 24.16

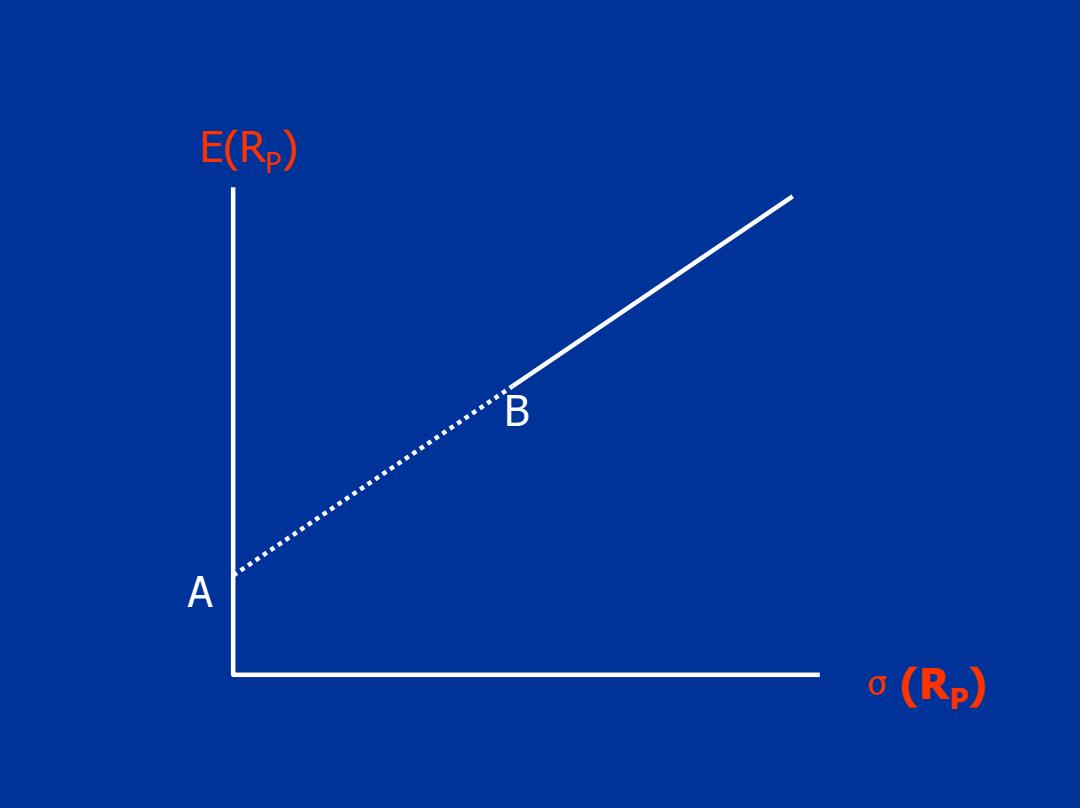

■通过作图可以发现,4个包含无风险借入 的组合和5个包含无风险贷出的组合是在 同一条直线上,而包含无风险借入的组 合在AB线段的延长线上,这个延长线再 次大大扩展了可行集的范围。不仅如此 还可以看到,借入的资金越多,这个组 合在直线上的位置就越靠外

通过作图可以发现,4个包含无风险借入 的组合和5个包含无风险贷出的组合是在 同一条直线上,而包含无风险借入的组 合在AB线段的延长线上,这个延长线再 次大大扩展了可行集的范围。不仅如此, 还可以看到,借入的资金越多,这个组 合在直线上的位置就越靠外

E(Rp) B A 0 (Rp)

E(RP) B A σ(RP)

2无风险借入并投资于一个风险组合的情形 同样,由无风险借款和风险资产组合构成的投 资组合,其预期收益率和风险的关系与由无风险贷 款和一种风险资产构成的投资组合相似。 我们仍然假设风险资产组合P是由风险资产C 和D组成的,则由风险资产组合P和无风险借款A构 成的投资组合的预期收益率和标准差一定落在AP 线段向右边的延长线上:

2.无风险借入并投资于一个风险组合的情形 同样,由无风险借款和风险资产组合构成的投 资组合,其预期收益率和风险的关系与由无风险贷 款和一种风险资产构成的投资组合相似。 我们仍然假设风险资产组合P是由风险资产C 和D组成的,则由风险资产组合P和无风险借款A构 成的投资组合的预期收益率和标准差一定落在AP 线段向右边的延长线上: