移动平均模型MA(q) y,=4+6,+0E-1+02E-2+.+88,-g =u+e 11

11 移动平均模型 MA( q ) 1 1 2 2 . t t t t t q q j t j j y − − − − = + + + + + = + q

自回归模型AR(p) y,=4y,-1+功y-2+.+ny4-D+δ+E

12 自回归模型 AR( p ) 1 1 2 2 . t t t p t p t y y y y = + + + + + − − −

混合自回归移动平均模型ARMA(P,q) y,=4y1+功y,-2+.+中py-p+6+8 -06-1-02E-2-.-0E-g 13

13 混合自回归移动平均模型 ARMA (p,q) 1 1 2 2 1 1 2 2 . . t t t p t p t t t t q y y y y − − − − − − = + + + + + − − − − q

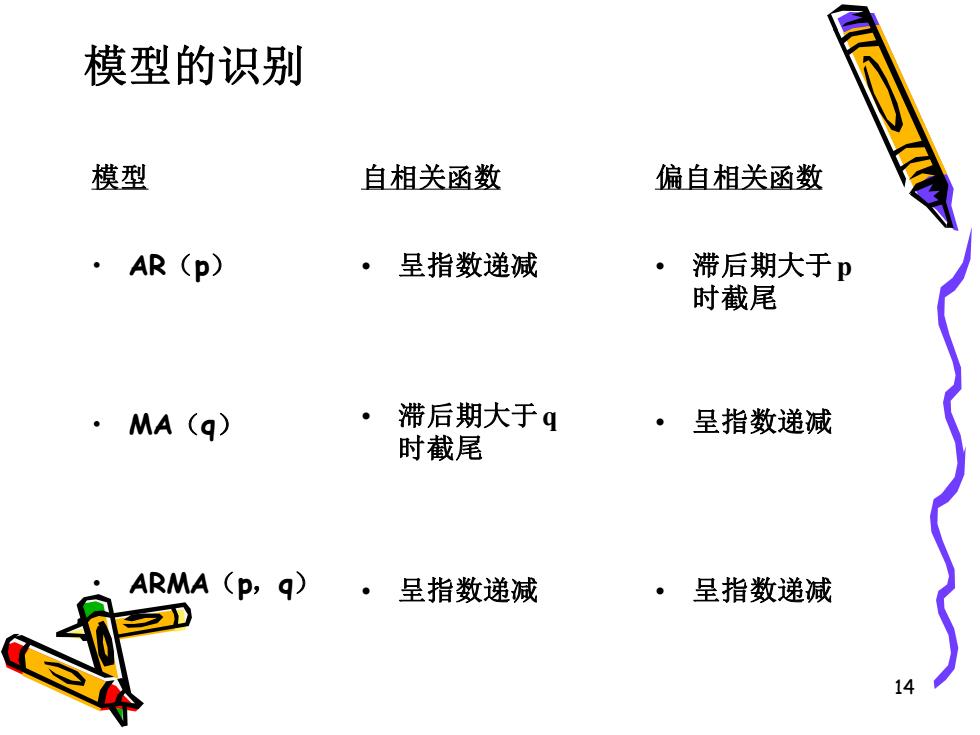

模型的识别 模型 自相关函数 偏自相关函数 ·AR(P) ·呈指数递减 滞后期大于p 时截尾 ·MA(q) ·滞后期大于q ·呈指数递减 时截尾 ARMA(P,q)·呈指数递减 ·呈指数递减 14

14 模型的识别 模型 • AR(p) • MA(q) • ARMA(p,q) 自相关函数 • 呈指数递减 • 滞后期大于q 时截尾 • 呈指数递减 偏自相关函数 • 滞后期大于p 时截尾 • 呈指数递减 • 呈指数递减

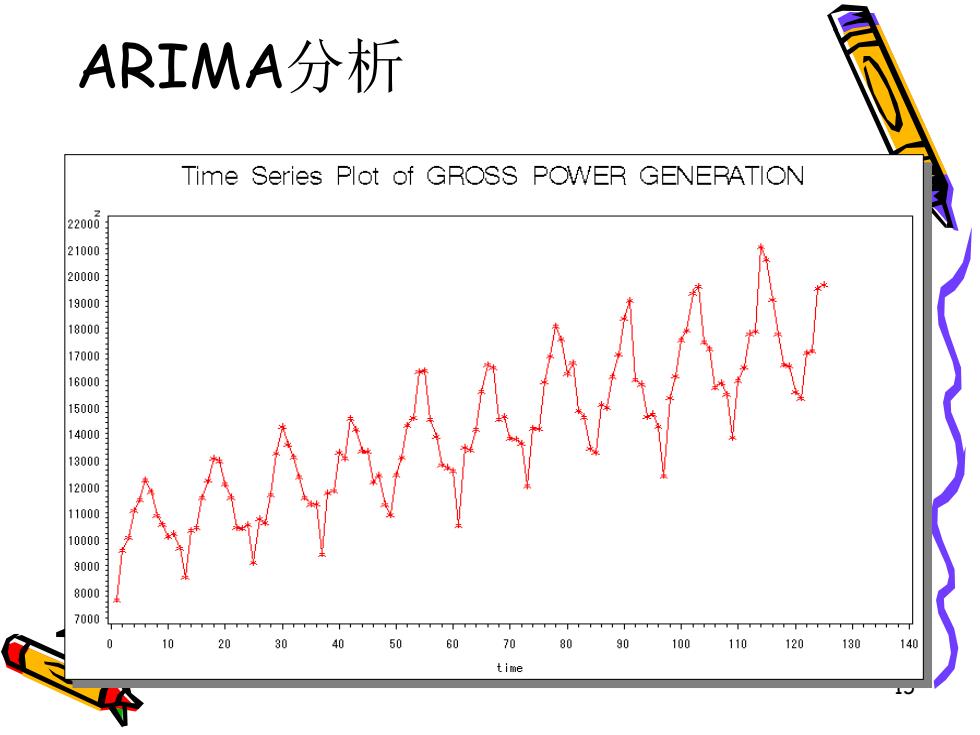

ARIMA分析 Time Series Plot of GROSS POWER GENERATION 22000 21000 20000 19000 18000 17000 16000 15000 14000 13000 12000 11000 0000 900 800 7000 40 50 81 90 100 110 120 130 140

15 ARIMA分析