营业日。②如果远期外汇交易的交割日是交割月的最后一天,又是非营业日,则交割日 将回推到前一个营业日。例如:2个月的远期交易的交割日是9月30日,如果这一天恰 好又是国庆假日,则交制日是9月28日或29日,绝对不能推迟到10月1日。③如果即 期交割日是该月最后一个营业日,则远期外汇交易的交割日相应地为交割月的最后一个 营业日,而无论其日期是否相符。例如:即期交割日为6月30日的6个月远期外汇交易 的交割日不是12月30日,而是12月31日,因为6月30日和12月31日分别是这两月 的最后一个营业日。 案例三:外汇期权交易操作 外汇期权交易从买方角度来讲,同许多外汇交易一样,主要有两大作用:一是保值, 二是投机。 1.保值性的外汇期权交易。在进出口贸易和其他金融业务中,为防范汇率变动带来 的风险,可利用外汇期权交易。比如,当进口商需将本币兑换成支付进口货款的外币, 并预测外汇汇率上升时,可购进外汇买权:当出口商在未来某一时点收进外币兑换成本 币,并预测外币汇率下跌时,则购进外汇卖权。现举例如下: 美国公司从德国进口一批货物,3个月后需支付1250万德国马克,按1美元=2.5马 克的协定价格购买期权,期权费为5万美元。如到时现汇汇率是马克升值,1美元-2.3 马克,需支付543万美元(1250÷2.3),进口商(美国公司)执行合同。这比市场汇率购 买马克节省支出38万美元[543-(1250÷2.5)-5]。相反,如果马克贬值1美元=26德国 马克,需支付480美元(1250÷2.6),进口商(美国公司)可以不执行合同,而按市场汇 率购入马克,可赢利15万美元[(1250+2.5)-480-5]。 2.投机性的外汇期权交易。利用外汇期权交易进行投机的种类很多,一般情况下, 投机者预期汇率趋涨时,做“多头”投机交易,即购买外汇买权:反之,预测汇率趋跌 时,则做“空头”投机交易,即购买外汇卖权。 例如:某投机商预期两个月后德国马克对美元汇率将上升,于是按协定价格1美元 =1.7马克购买一份美式马克买权(金额计DM12.5万),期权费为每马克0.01美元,投机 商共支付期权费1250,两个月后,如果马克汇率如投机商所预测,上升到1美元=1.6马 克,投机商即执行合同,以1美元=1.7马克的协定汇率购买12.5万马克,支付7.3529万 美元(12.5÷1.7),然后再按外汇市场上升了的马克汇率卖出马克,收入7.8125万美元 (12.5÷1.6),减去期权和执行买权合同的成本,可获利$0.3346万(7.8125万-7.3529 万-0.1250万)。如果两个月后马克汇率没有变化或反而下跌,投机商则可放弃合同的执 行,损失至多是期权费1250美元。 6

6 营业日。②如果远期外汇交易的交割日是交割月的最后一天,又是非营业日,则交割日 将回推到前一个营业日。例如:2 个月的远期交易的交割日是 9 月 30 日,如果这一天恰 好又是国庆假日,则交割日是 9 月 28 日或 29 日,绝对不能推迟到 10 月 1 日。③如果即 期交割日是该月最后一个营业日,则远期外汇交易的交割日相应地为交割月的最后一个 营业日,而无论其日期是否相符。例如:即期交割日为 6 月 30 日的 6 个月远期外汇交易 的交割日不是 12 月 30 日,而是 12 月 31 日,因为 6 月 30 日和 12 月 31 日分别是这两月 的最后一个营业日。 案例三:外汇期权交易操作 外汇期权交易从买方角度来讲,同许多外汇交易一样,主要有两大作用:一是保值, 二是投机。 1.保值性的外汇期权交易。在进出口贸易和其他金融业务中,为防范汇率变动带来 的风险,可利用外汇期权交易。比如,当进口商需将本币兑换成支付进口货款的外币, 并预测外汇汇率上升时,可购进外汇买权;当出口商在未来某一时点收进外币兑换成本 币,并预测外币汇率下跌时,则购进外汇卖权。现举例如下: 美国公司从德国进口一批货物,3 个月后需支付 1250 万德国马克,按 1 美元=2.5 马 克的协定价格购买期权,期权费为 5 万美元。如到时现汇汇率是马克升值,1 美元=2.3 马克,需支付 543 万美元(1250÷2.3),进口商(美国公司)执行合同。这比市场汇率购 买马克节省支出 38 万美元[543 - (1250 ÷ 2.5) - 5]。相反,如果马克贬值 1 美元=2.6 德国 马克,需支付 480 美元(1250÷2.6),进口商(美国公司)可以不执行合同,而按市场汇 率购入马克,可赢利 15 万美元[(1250 ÷ 2.5) – 480 - 5]。 2.投机性的外汇期权交易。利用外汇期权交易进行投机的种类很多,一般情况下, 投机者预期汇率趋涨时,做“多头”投机交易,即购买外汇买权;反之,预测汇率趋跌 时,则做“空头”投机交易,即购买外汇卖权。 例如:某投机商预期两个月后德国马克对美元汇率将上升,于是按协定价格 1 美元 =1.7 马克购买一份美式马克买权(金额计 DM12.5 万),期权费为每马克 0.01 美元,投机 商共支付期权费 1250,两个月后,如果马克汇率如投机商所预测,上升到 1 美元=1.6 马 克,投机商即执行合同,以 1 美元=1.7 马克的协定汇率购买 12.5 万马克,支付 7.3529 万 美元(12.5÷1.7),然后再按外汇市场上升了的马克汇率卖出马克,收入 7.8125 万美元 (12.5÷1.6),减去期权和执行买权合同的成本,可获利$0.3346 万(7.8125 万 – 7.3529 万 – 0.1250 万)。如果两个月后马克汇率没有变化或反而下跌,投机商则可放弃合同的执 行,损失至多是期权费 1250 美元

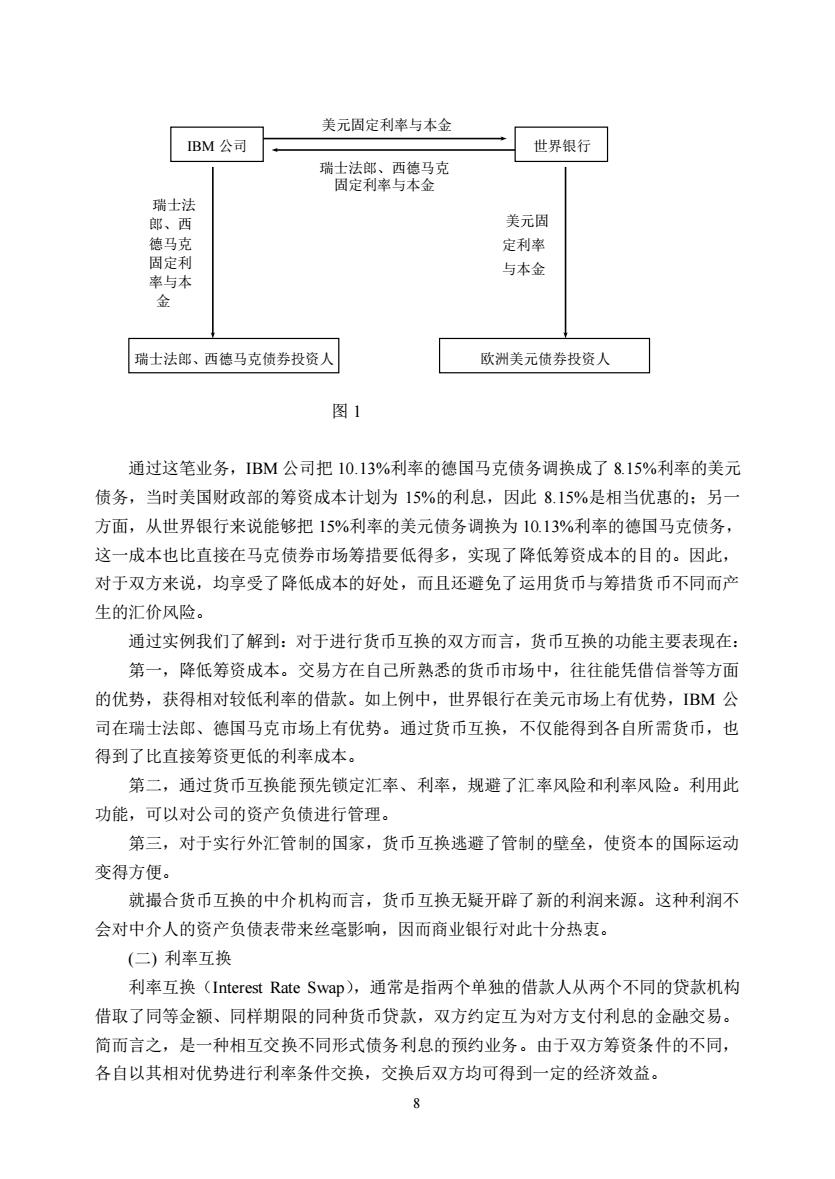

案例四:货币和利率互换操作 (一))货币互换 货币互换(Currency Swap),是指双方按固定汇率在期初交换两种不同货币的本金, 然后按预先规定的日期,进行利息和本金的分期交换。其实,就是一种在期初双方交换 两种不同货币的一定金额,经过一段时期以后双方分期偿还对方的利息和本金的金融交 易。在货币互换业务中,最常见的是固定利率的货币互换,即两个借款人各自向不同的 贷款人借取一笔利率计算方法相同、期限相符,但币种不同的贷款后,通过一定的条件 达成协议,各自获取对方的借款并按对方借进的货币偿还本金和利息,汇价一般按即期 汇价作为兑换基础。货币互换除固定利率条件下不同货币之间的本金互换外,利息方面 可以是不同货币之间的浮动利率与浮动利率互换,不同货币之间的固定利率与固定利率 互换,或不同货币之间的固定利率浮动利率互换。 例如:A公司想在日本筹措日元,但因日本对日元外流有限制而得不到日元,只能 在欧洲市场去筹措美元,金额为1亿美元,利率固定为13.75%,期限5年:与此同时, 日本有一家B公司想筹措美元,但在欧洲市场B公司的信用不被了解,筹资成本太高或 筹措不到资金,只能在国内发行150亿日元债券,利率为15%,当时汇率为1美元兑换 150日元。这样A、B两家公司即可达成协议:A公司给B公司1亿美元,B公司给A 公司150亿日元,双方互换。在5年内A公司向日本债权人偿付本息,B公司则向欧洲 市场债权人偿付本息。交易双方的本金不会因汇率的变动造成损失,而且由于利率固定, 还便于成本核算,避免利率升降的风险。 现用货币互换实例进一步说明。 首例货币互换完成于1981年,由索罗门兄弟公司牵头,在世界银行与BM公司之 间进行。当时,BM公司有巨额的美元资金需求,从市场供需状况等判断,拟采用分散 方式,一部分资金从瑞士法郎市场及德国马克市场借入,然后转换为美元运用:同一时 期,世界银行筹措瑞士法郎、德国马克、日元等低利率资金。索罗门兄弟公司掌握了这 一资金需求信息,向它们提出了互换交易的安排设想。具体地说,就是向IB公司介绍, 通过互换业务可以做到两点:①把自己持有的瑞士法郎与德国马克债务调换为美元,可 以避免汇价变动的风险:②可能获得一定的资本升值,因为当时的瑞士法郎与德国马克 汇价和1980年3月发行债券时的汇价相比,已经大幅度下跌(1980年3月德国马克兑美 元的汇价是$1=DM1.93,1981年8月$1=DM2.52,马克兑美元己贬值23%)。同时,索 罗门兄弟公司又向世界银行说明,通过与BM公司互换能够把世界银行用良好信用筹措 的低成本的美元资金调换成利息较低的瑞士法郎与德国马克。通过分析介绍,结果使两 者的认识取得了一致,世界银行决定发行与IBM所需资金完全一致的世界银行欧洲美元 债券,同时签订了货币互换交易合同,做成了这笔互换业务。见图1

7 案例四:货币和利率互换操作 (一) 货币互换 货币互换(Currency Swap),是指双方按固定汇率在期初交换两种不同货币的本金, 然后按预先规定的日期,进行利息和本金的分期交换。其实,就是一种在期初双方交换 两种不同货币的一定金额,经过一段时期以后双方分期偿还对方的利息和本金的金融交 易。在货币互换业务中,最常见的是固定利率的货币互换,即两个借款人各自向不同的 贷款人借取一笔利率计算方法相同、期限相符,但币种不同的贷款后,通过一定的条件 达成协议,各自获取对方的借款并按对方借进的货币偿还本金和利息,汇价一般按即期 汇价作为兑换基础。货币互换除固定利率条件下不同货币之间的本金互换外,利息方面 可以是不同货币之间的浮动利率与浮动利率互换,不同货币之间的固定利率与固定利率 互换,或不同货币之间的固定利率浮动利率互换。 例如:A 公司想在日本筹措日元,但因日本对日元外流有限制而得不到日元,只能 在欧洲市场去筹措美元,金额为 1 亿美元,利率固定为 13.75%,期限 5 年;与此同时, 日本有一家 B 公司想筹措美元,但在欧洲市场 B 公司的信用不被了解,筹资成本太高或 筹措不到资金,只能在国内发行 150 亿日元债券,利率为 15%,当时汇率为 1 美元兑换 150 日元。这样 A、B 两家公司即可达成协议:A 公司给 B 公司 1 亿美元,B 公司给 A 公司 150 亿日元,双方互换。在 5 年内 A 公司向日本债权人偿付本息,B 公司则向欧洲 市场债权人偿付本息。交易双方的本金不会因汇率的变动造成损失,而且由于利率固定, 还便于成本核算,避免利率升降的风险。 现用货币互换实例进一步说明。 首例货币互换完成于 1981 年,由索罗门兄弟公司牵头,在世界银行与 IBM 公司之 间进行。当时,IBM 公司有巨额的美元资金需求,从市场供需状况等判断,拟采用分散 方式,一部分资金从瑞士法郎市场及德国马克市场借入,然后转换为美元运用;同一时 期,世界银行筹措瑞士法郎、德国马克、日元等低利率资金。索罗门兄弟公司掌握了这 一资金需求信息,向它们提出了互换交易的安排设想。具体地说,就是向 IBM 公司介绍, 通过互换业务可以做到两点:①把自己持有的瑞士法郎与德国马克债务调换为美元,可 以避免汇价变动的风险;②可能获得一定的资本升值,因为当时的瑞士法郎与德国马克 汇价和 1980 年 3 月发行债券时的汇价相比,已经大幅度下跌(1980 年 3 月德国马克兑美 元的汇价是$1=DM1.93,1981 年 8 月$1=DM2.52,马克兑美元已贬值 23%)。同时,索 罗门兄弟公司又向世界银行说明,通过与 IBM 公司互换能够把世界银行用良好信用筹措 的低成本的美元资金调换成利息较低的瑞士法郎与德国马克。通过分析介绍,结果使两 者的认识取得了一致,世界银行决定发行与 IBM 所需资金完全一致的世界银行欧洲美元 债券,同时签订了货币互换交易合同,做成了这笔互换业务。见图 1

美元固定利率与本金 BM公司 世界银行 点楚新西华经克 美元固 定利率 与本 与本金 瑞士法郎、西德马克债券投资人 欧洲美元债券投资人 图1 通过这笔业务,IBM公司把10.13%利率的德国马克债务调换成了8.15%利率的美元 债务,当时美国财政部的筹资成本计划为15%的利息,因此8.15%是相当优惠的:另 方面,从世界银行来说能够把15%利率的美元债务调换为10.13%利率的德国马克债务, 这一成本也比直接在马克债券市场筹措要低得多,实现了降低筹资成本的目的。因此, 对于双方来说,均享受了降低成本的好处,而且还避免了运用货币与筹措货币不同而产 生的汇价风险。 通过实例我们了解到:对于进行货币互换的双方而言,货币互换的功能主要表现在: 第一,降低筹资成本。交易方在自己所熟悉的货币市场中,往往能凭借信誉等方面 的优势,获得相对较低利率的借款。如上例中,世界银行在美元市场上有优势,IBM公 司在瑞士法郎、德国马克市场上有优势。通过货币互换,不仅能得到各自所需货币,也 得到了比直接筹资更低的利率成本。 第二,通过货币互换能预先锁定汇率、利率,规避了汇率风险和利率风险。利用此 功能,可以对公司的资产负债进行管理。 第三,对于实行外汇管制的国家,货币互换逃避了管制的壁垒,使资本的国际运动 变得方便。 就撮合货币互换的中介机构而言,货币互换无疑开辟了新的利润来源。这种利润不 会对中介人的资产负债表带来丝毫影响,因而商业银行对此十分热衷。 (二)利率互换 利率互换(Interest Rate Swap),通常是指两个单独的借款人从两个不同的贷款机构 借取了同等金额、同样期限的同种货币贷款,双方约定互为对方支付利息的金融交易。 简而言之,是一种相互交换不同形式债务利息的预约业务。由于双方筹资条件的不同 各自以其相对优势进行利率条件交换,交换后双方均可得到一定的经济效益

8 美元固定利率与本金 图 1 通过这笔业务,IBM 公司把 10.13%利率的德国马克债务调换成了 8.15%利率的美元 债务,当时美国财政部的筹资成本计划为 15%的利息,因此 8.15%是相当优惠的;另一 方面,从世界银行来说能够把 15%利率的美元债务调换为 10.13%利率的德国马克债务, 这一成本也比直接在马克债券市场筹措要低得多,实现了降低筹资成本的目的。因此, 对于双方来说,均享受了降低成本的好处,而且还避免了运用货币与筹措货币不同而产 生的汇价风险。 通过实例我们了解到:对于进行货币互换的双方而言,货币互换的功能主要表现在: 第一,降低筹资成本。交易方在自己所熟悉的货币市场中,往往能凭借信誉等方面 的优势,获得相对较低利率的借款。如上例中,世界银行在美元市场上有优势,IBM 公 司在瑞士法郎、德国马克市场上有优势。通过货币互换,不仅能得到各自所需货币,也 得到了比直接筹资更低的利率成本。 第二,通过货币互换能预先锁定汇率、利率,规避了汇率风险和利率风险。利用此 功能,可以对公司的资产负债进行管理。 第三,对于实行外汇管制的国家,货币互换逃避了管制的壁垒,使资本的国际运动 变得方便。 就撮合货币互换的中介机构而言,货币互换无疑开辟了新的利润来源。这种利润不 会对中介人的资产负债表带来丝毫影响,因而商业银行对此十分热衷。 (二) 利率互换 利率互换(Interest Rate Swap),通常是指两个单独的借款人从两个不同的贷款机构 借取了同等金额、同样期限的同种货币贷款,双方约定互为对方支付利息的金融交易。 简而言之,是一种相互交换不同形式债务利息的预约业务。由于双方筹资条件的不同, 各自以其相对优势进行利率条件交换,交换后双方均可得到一定的经济效益。 IBM 公司 世界银行 瑞士法郎、西德马克 固定利率与本金 瑞士法郎、西德马克债券投资人 欧洲美元债券投资人 瑞士法 郎、西 德马克 固定利 率与本 金 美元固 定利率 与本金

例如:甲乙两公司在国际金融市场上筹集数额相等的某种欧洲货币贷款。由于甲公 司信用等级高,筹资的利率就较低:乙公司信用等级低,筹资的利率就较高。由此在固 定利率和浮动利率之间形成了各自的相对优势。如表4所示。 表4 甲公司 乙公司 相对优势 固定利率筹资 10.80% 12% 1.2% 浮动利率筹资 LIBOR+(% LIBOR+% 0.5% 相对优势利率差 0.70% 从表4不难看出,不管是固定利率借款还是浮动利率筹资,甲公司所用成本都比乙 公司低。但从相对优势来看,以固定利率来筹款甲比乙可节省成本1.2%,而以浮动利率 来筹款,甲只比乙降低成本0.5%,即是说,固定利率筹款时甲公司相对优势大,浮动利 率筹款时,甲公司相对优势小,或者换一种说法,按两种不同利率筹款时,乙公司以浮 动利率筹款具有相对优势。于是甲公司便以固定利率筹款,乙公司便以浮动利率筹款, 由于两者的本金相等,双方互为对方支付利息即可。 甲公司筹资条件优于乙公司,所以交换条件必须对甲公司有利,即甲向乙提供的固 定利率必须大于自己在市场上筹资的固定利率,而从乙处获得的浮动利率必须低于自己 在市场筹资的浮动利率,否则,宁可不换而到市场上单独去筹资。 假定双方约定平分比较利益差为互换条件:乙付给甲固定利率10.90%,甲付给乙浮 动汇率LIBOR。于是,就会有如下结果,如表5所示。 表5 甲公司 乙公司 筹资付出利率 固定利率10.80% 浮动利率LIBOR+3 付给乙浮动利率LIBOR 收到甲浮动利率LBOR 利率互换 收到乙固定利率10.90% 付给甲固定利率10.90% LIB0R+10.80%-10.90% 实际筹资成本 uB0R+}%+1090% =LIB0R-0.10% LB0R=11.65% LIBOR+ 12%-11.65%=0.35% 节约成本 %-(LIBOR 0.1%=0.35% 甲乙分别以低于浮动利率和固定利率0.35%的利率借到了贷款。对甲公司来说不但降 低了筹资成本,而且还可收到将来利率下降的好处:对乙公司来说,既降低了筹资成本, 9

9 例如:甲乙两公司在国际金融市场上筹集数额相等的某种欧洲货币贷款。由于甲公 司信用等级高,筹资的利率就较低;乙公司信用等级低,筹资的利率就较高。由此在固 定利率和浮动利率之间形成了各自的相对优势。如表 4 所示。 表 4 甲公司 乙公司 相对优势 固定利率筹资 10.80% 12% 1.2% 浮动利率筹资 LIBOR+( 4 1 )% LIBOR+( 4 3 )% 0.5% 相对优势利率差 0.70% 从表 4 不难看出,不管是固定利率借款还是浮动利率筹资,甲公司所用成本都比乙 公司低。但从相对优势来看,以固定利率来筹款甲比乙可节省成本 1.2%,而以浮动利率 来筹款,甲只比乙降低成本 0.5%,即是说,固定利率筹款时甲公司相对优势大,浮动利 率筹款时,甲公司相对优势小,或者换一种说法,按两种不同利率筹款时,乙公司以浮 动利率筹款具有相对优势。于是甲公司便以固定利率筹款,乙公司便以浮动利率筹款, 由于两者的本金相等,双方互为对方支付利息即可。 甲公司筹资条件优于乙公司,所以交换条件必须对甲公司有利,即甲向乙提供的固 定利率必须大于自己在市场上筹资的固定利率,而从乙处获得的浮动利率必须低于自己 在市场筹资的浮动利率,否则,宁可不换而到市场上单独去筹资。 假定双方约定平分比较利益差为互换条件:乙付给甲固定利率 10.90%,甲付给乙浮 动汇率 LIBOR。于是,就会有如下结果,如表 5 所示。 表 5 甲公司 乙公司 筹资付出利率 固定利率 10.80% 浮动利率 LIBOR + 4 3 % 利率互换 付给乙浮动利率 LIBOR 收到乙固定利率 10.90% 收到甲浮动利率 LIBOR 付给甲固定利率 10.90% 实际筹资成本 LIBOR + 10.80%–10.90% = LIBOR–0.10% LIBOR + 4 3 % + 10.90%– LIBOR = 11.65% 节约成本 LIBOR + 4 1 %–(LIBOR – 0.1%) = 0.35% 12% – 11.65% = 0.35% 甲乙分别以低于浮动利率和固定利率 0.35%的利率借到了贷款。对甲公司来说不但降 低了筹资成本,而且还可收到将来利率下降的好处;对乙公司来说,既降低了筹资成本