C在风险不变时,报酬越高,企业总价值越大 D在报酬不变时,风险越高,企业总价值越大 E在风险和报磷达到最佳平衡时,企业的总价值达到最大 答案:ABCE 17、影响营业风险的主要因素有( )。 A,产品需求的变动B.产品售价的变动 C营业杠杆D,利率水平的变动E.单位产品变动成本的变化 答案:ABCE 18、企业在制定资本结构决策时对债务筹资的利用称为( A,营业杠杆B财务杠杆 C.总杠杆D融资杠杆E联合杠杆 答案:BD 情况下财务杠杆效益为零。 A负债为 B.负债不为零,资产利润率等于负债利率 C负债等于主权资本,资产利润率等于负债利率 D.负债不为零,资产利润率大于负债利率 E负债不为零,资产利润率小干负债利 答案: ABC 20、下列( )说法是正确的 A.企业的总价值V0与预期的报酬成正比 B企业的总价值V0与预期的风险成反比 C在风险不变时,报酬越高,企业总价值裁大 和报磷达到最佳平衡时,企业的总价值达到最大 答案:ABCE 21、当企业在进行资本结构比较、筹资方式比较和追加筹资方案比较的决策时,应该依据的 成本有( A债客成本 B权益成本C,个别资本成本 D综合资本成本 E边际资本成术 答案:CDE 22、资金成本由筹资费用和用资费用两部分构成,下列各项中属于用资费用的是()。 A.借款手续费B.股利C利总 债拳发行费E佣金 谷案 23、综合资本成本的权数,可有三种选择,即()。 A.票面价值B.账面价值C.市场价值 D.目标价值E清算价值 答案:ACD 24、企业降低经营风险的途径一般有()。 增加销售量 B增加自有资本 C降低变动成本 D增加固定成本比例E提高产品售价 答案:ACE 25、企业资本结构最佳时,应该()

C .在风险不变时,报酬越高,企业总价值越大 D .在报酬不变时,风险越高,企业总价值越大 E .在风险和报酬达到最佳平衡时,企业的总价值达到最大 答案:ABCE 17、影响营业风险的主要因素有( )。 A .产品需求的变动 B .产品售价的变动 C .营业杠杆 D .利率水平的变动 E .单位产品变动成本的变化 答案:ABCE 18、企业在制定资本结构决策时对债务筹资的利用称为( )。 A .营业杠杆 B .财务杠杆 C .总杠杆 D .融资杠杆 E .联合杠杆 答案:BD 19、( )情况下财务杠杆效益为零。 A .负债为零 B .负债不为零,资产利润率等于负债利率 C .负债等于主权资本,资产利润率等于负债利率 D .负债不为零,资产利润率大于负债利率 E .负债不为零,资产利润率小于负债利率 答案:ABC 20、下列( )说法是正确的。 A .企业的总价值 V0 与预期的报酬成正比 B .企业的总价值 V0 与预期的风险成反比 C .在风险不变时,报酬越高,企业总价值越大 D .在报酬不变时,风险越高,企业总价值越大 E .在风险和报酬达到最佳平衡时,企业的总价值达到最大 答案:ABCE 21、当企业在进行资本结构比较、筹资方式比较和追加筹资方案比较的决策时,应该依据的 成本有( )。 A .债务成本 B .权益成本 C .个别资本成本 D .综合资本成本 E .边际资本成本 答案:CDE 22、资金成本由筹资费用和用资费用两部分构成,下列各项中属于用资费用的是( )。 A .借款手续费 B .股利 C .利息 D .债券发行费 E .佣金 答案:BC 23、综合资本成本的权数,可有三种选择,即( )。 A .票面价值 B .账面价值 C .市场价值 D .目标价值 E .清算价值 答案:ACD 24、企业降低经营风险的途径一般有( )。 A .增加销售量 B .增加自有资本 C .降低变动成本 D .增加固定成本比例 E .提高产品售价 答案:ACE 25、企业资本结构最佳时,应该( )

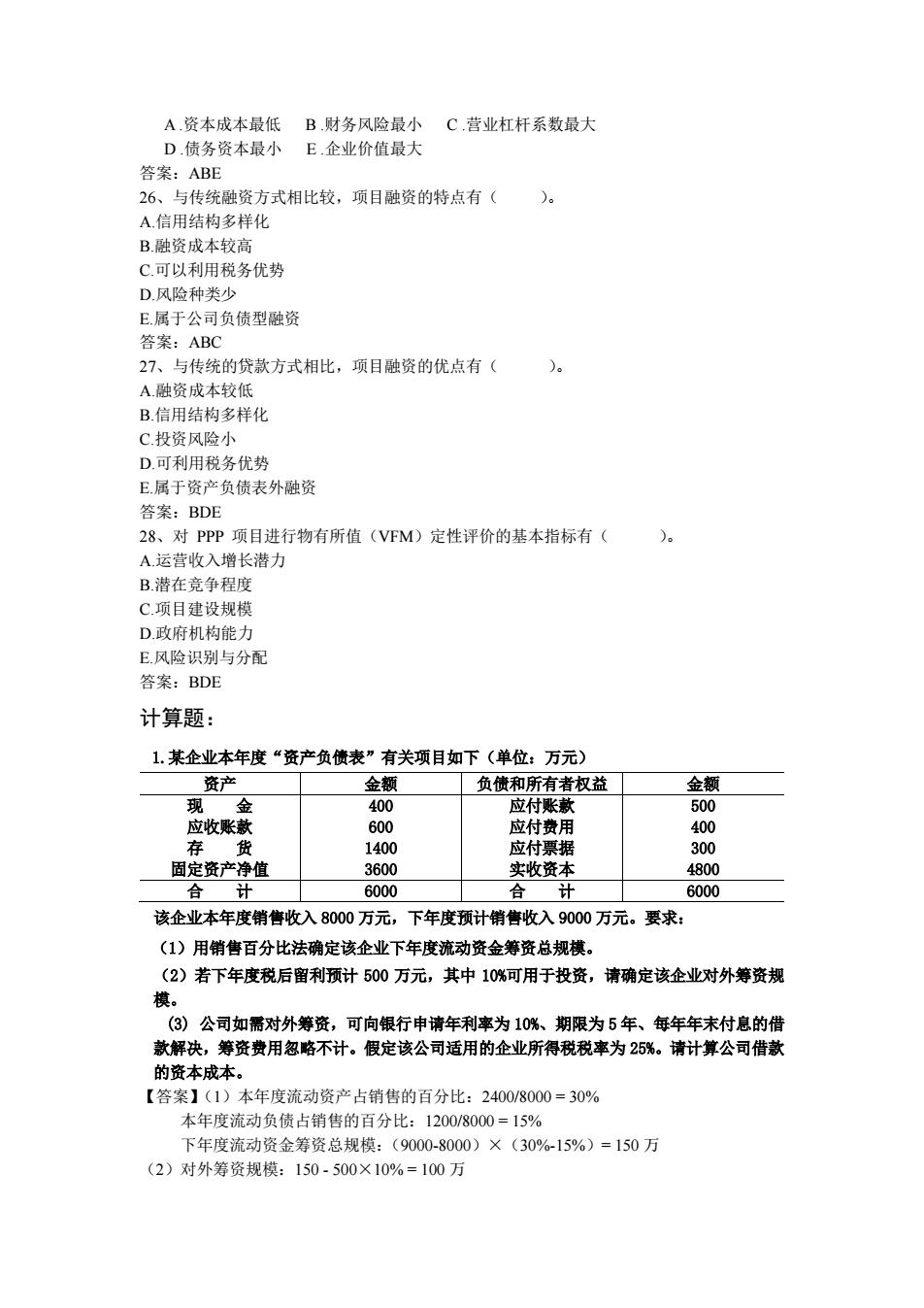

A资本成本最低B财务风险最小C营业杠杆系数最大 D.债务资本最小E.企业价值最大 答案:ABE 与传统融资方式相比较,项目融资的特点有( A.信用结构多样化 B融资成本较高 C可以利用税务优势 D风险种类心 E属于公司负债型融 答案:ABC 27、与传统的贷款方式相比,项目融资的优点有( )。 A融资成本较低 B信用结构多样化 C招瓷风哈小 D.可利用税务优势 E属于资产负债表外融资 答案:BDE 28、对PPP项目讲行物有所估(VFM)定性评价的基本指标有( A运营收入增长潜力 B潜在竞争程度 C.项目建设规模 D.政府机构能力 E风险识别与分配 答案:BDE 计算题: 1.某企业本年度“资产负债表”有关项目如下(单位:万元) 金 负债和所有: 到 收 应东 400 固定资产净值 3600 实收资本 4800 合 000 6000 该企业本年度销售收入8000万元,下年度预计销售收入9000万元。要求 (1)用销售百分比法确定该企业下年度流动资金筹资总规模。 (2)若下年度税后留利预计500万元,其中10%可用于投资,请确定该企业对外筹资规 模。 (3)公司如需对外筹资,可向银行申请年利率为10%、期限为5年、每年年末付息的借 款解决,筹资费用忽略不计。假定该公司适用的企业所得税税率为25%。请计算公司借款 的资本成本 【答案】(1)本年度流动资产占销售的百分比:2400/8000=30% 本年度流动负债占销售的百分比:1200/8000=15% 下年度流动资金筹资总规模:(9000-8000)×(30%-15%)=150万 (2)对外筹资规模:150-500×10%=100万

A .资本成本最低 B .财务风险最小 C .营业杠杆系数最大 D .债务资本最小 E .企业价值最大 答案:ABE 26、与传统融资方式相比较,项目融资的特点有( )。 A.信用结构多样化 B.融资成本较高 C.可以利用税务优势 D.风险种类少 E.属于公司负债型融资 答案:ABC 27、与传统的贷款方式相比,项目融资的优点有( )。 A.融资成本较低 B.信用结构多样化 C.投资风险小 D.可利用税务优势 E.属于资产负债表外融资 答案:BDE 28、对 PPP 项目进行物有所值(VFM)定性评价的基本指标有( )。 A.运营收入增长潜力 B.潜在竞争程度 C.项目建设规模 D.政府机构能力 E.风险识别与分配 答案:BDE 计算题: 1.某企业本年度“资产负债表”有关项目如下(单位:万元) 资产 金额 负债和所有者权益 金额 现 金 400 应付账款 500 应收账款 600 应付费用 400 存 货 1400 应付票据 300 固定资产净值 3600 实收资本 4800 合 计 6000 合 计 6000 该企业本年度销售收入 8000 万元,下年度预计销售收入 9000 万元。要求: (1)用销售百分比法确定该企业下年度流动资金筹资总规模。 (2)若下年度税后留利预计 500 万元,其中 10%可用于投资,请确定该企业对外筹资规 模。 (3) 公司如需对外筹资,可向银行申请年利率为 10%、期限为 5 年、每年年末付息的借 款解决,筹资费用忽略不计。假定该公司适用的企业所得税税率为 25%。请计算公司借款 的资本成本。 【答案】(1)本年度流动资产占销售的百分比:2400/8000 = 30% 本年度流动负债占销售的百分比:1200/8000 = 15% 下年度流动资金筹资总规模:(9000-8000)×(30%-15%)= 150 万 (2)对外筹资规模:150 - 500×10% = 100 万

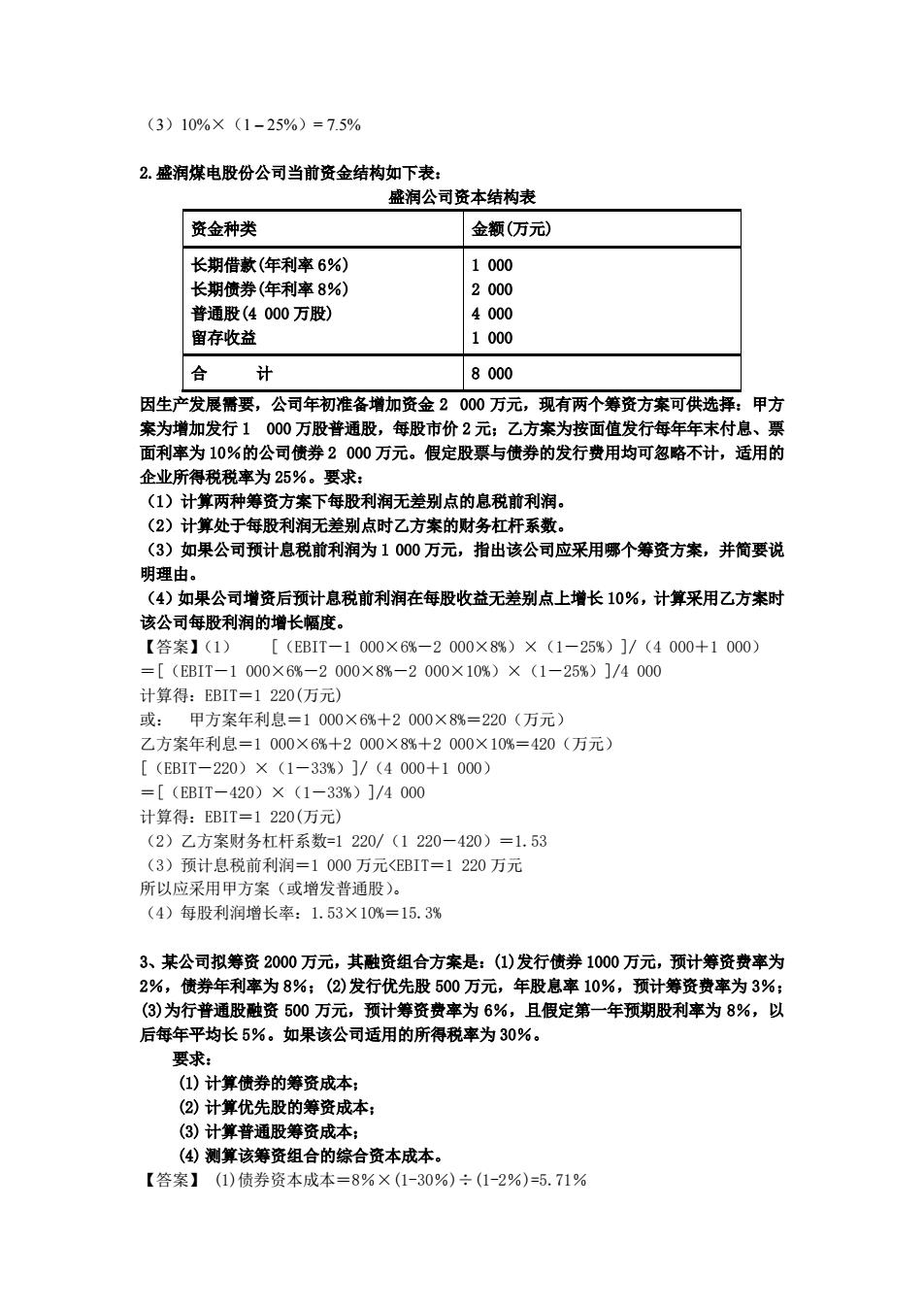

(3)10%×(1-25%)=7.5% 2盛润煤电股份公司当前资金结构如下表 盛润公司资本结构表 资金种类 金额(万元) 长期借款(年利率6%) 1000 长期债券(年利率8%) 2000 普通股(4000万股) 4000 留存收益 1000 合 8000 因生产发展需要,公司年初准备增加资金2000万元,现有两个筹资方案可供选择:甲方 案为增加发行】 000万股普通股,每股市价2元: 乙方案为按面值发行每年年 、票 面利率为10%的公司债券2000万元。假定股票与债券的发行费用均可忽略不计,适用的 企业所得税税率为25%。要求: (1)计算两种筹资方案下每股利润无差别点的息税前利润。 (2)计算处于每股利润无差别点时乙方案的财务杠杆系数。 (3)如果公司预计息税前利润为1000万元,指出该公司应采用哪个筹资方案,并简要说 明理由。 (4)如果公司增资后预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时 该公司每股利淘的增长幅度。 【答案】(1) T(EBIT-1000×6%-2000X8%)×(1-25%)1/(4000+1000) =[(EBIT-1000×6%-2000×8%-2000×10%)×(1-25%)]/4000 计算得:EBIT=1220(万元) 或: 甲方案年利总=1000×6%十2000×8%=220(万元】 乙方案年利息=1000×6%+2000×8战+2000×10%=420(万元) [(EBIT-220)×(1-33%)]/(4000+1000) =[(EBIT-420)×(1-33%)]/4000 计算得:BIT 0(万元) (2)乙方案财务杠杆系数=1220/(1220-420)=1.53 (3)预计总税前利润=1000万元EBIT=1220万元 所以应采用甲方案(或增发普诵股)。 (4)每股利润增长率:1.53×10%三15.3% 3、某公司拟筹资2000万元,其融资组合方案是:(1)发行债券1000万元,预计筹资费率为 2%,债券年利率为8%:(②)发行优先股500万元,年股息率10%,预计筹资费率为3%: (3)为行普通股融资500万元,预计筹资费率为6%,且假定第一年预期股利率为8%,以 后每年平均长5%。如果该公司话用的所得税率为30%, 要求 (1)计算债券的筹资成本 (2)计算优先股的筹资成本: (3)计算普通股筹资成本; (④)测算该筹资组合的综合资本成本, 【答案】()债券资本成本=8%×(1-30%)÷(1-2%)=5.71%

(3)10%×(1 – 25%)= 7.5% 2.盛润煤电股份公司当前资金结构如下表: 盛润公司资本结构表 资金种类 金额(万元) 长期借款(年利率 6%) 长期债券(年利率 8%) 普通股(4 000 万股) 留存收益 1 000 2 000 4 000 1 000 合 计 8 000 因生产发展需要,公司年初准备增加资金 2 000 万元,现有两个筹资方案可供选择:甲方 案为增加发行 1 000 万股普通股,每股市价 2 元;乙方案为按面值发行每年年末付息、票 面利率为 10%的公司债券 2 000 万元。假定股票与债券的发行费用均可忽略不计,适用的 企业所得税税率为 25%。要求: (1)计算两种筹资方案下每股利润无差别点的息税前利润。 (2)计算处于每股利润无差别点时乙方案的财务杠杆系数。 (3)如果公司预计息税前利润为 1 000 万元,指出该公司应采用哪个筹资方案,并简要说 明理由。 (4)如果公司增资后预计息税前利润在每股收益无差别点上增长 10%,计算采用乙方案时 该公司每股利润的增长幅度。 【答案】(1) [(EBIT-1 000×6%-2 000×8%)×(1-25%)]/(4 000+1 000) =[(EBIT-1 000×6%-2 000×8%-2 000×10%)×(1-25%)]/4 000 计算得:EBIT=1 220(万元) 或: 甲方案年利息=1 000×6%+2 000×8%=220(万元) 乙方案年利息=1 000×6%+2 000×8%+2 000×10%=420(万元) [(EBIT-220)×(1-33%)]/(4 000+1 000) =[(EBIT-420)×(1-33%)]/4 000 计算得:EBIT=1 220(万元) (2)乙方案财务杠杆系数=1 220/(1 220-420)=1.53 (3)预计息税前利润=1 000 万元<EBIT=1 220 万元 所以应采用甲方案(或增发普通股)。 (4)每股利润增长率:1.53×10%=15.3% 3、某公司拟筹资 2000 万元,其融资组合方案是:(1)发行债券 1000 万元,预计筹资费率为 2%,债券年利率为 8%;(2)发行优先股 500 万元,年股息率 10%,预计筹资费率为 3%; (3)为行普通股融资 500 万元,预计筹资费率为 6%,且假定第一年预期股利率为 8%,以 后每年平均长 5%。如果该公司适用的所得税率为 30%。 要求: (1) 计算债券的筹资成本; (2) 计算优先股的筹资成本; (3) 计算普通股筹资成本; (4) 测算该筹资组合的综合资本成本。 【答案】 (1)债券资本成本=8%×(1-30%)÷(1-2%)=5.71%

(2)优先股资本成本=10%÷(1-3%)=10.31% (3)普通股资本成本=8%÷(1-6%)+5%=13.51% (4)该筹资组合方案的综合资本成本率为: 综合资本成本率=-5.71%×0.5+10.31%×0.25+13.51%×0.25=15.10% 4、某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元。 该公司打算为一个新的投资项目融资50万元,新项目投产后公司每年息税前盈余增加到 20万元。现有两个方案可供选择:按12%的利率发行债券(方案1):按每股20元发行新 股(方案2) 适用月 409 要求:(1)计算两个方案的每股盈余。 (2)计算两个方案的每股盈余无差别点息税前盈余。 (3)计算两个方案的财务杠杆系数。 (4)判断娜个方案更好。 【答案】(1)(方法一) 项目 方案1 方案2 且税前盈余 200 200 日前随且 40 40 新增利息 60 10(万 (万股) 莓股盈余 0.6(元) 0.77(元) (方法二) 方案1: =200-(400x109%+500x129610-409% 100 =0.6 发行新每股盈余=200-400x1061-40=0.7 方案2: 100+20 (2)(EBIT-40-60)×(1-40%)/100=(EBIT-40)×(1-40%)/125 EBT=340(万元) (3)财务杠杆系数(1)=200/(200-40-60)=2 财务杠村 由于万案2每股盈余07元)大于方案106元且其时务杠杆系政125 “系数 、2 1.2 方案1(2),即方案2收益性高,风险低,所以方案2优于方案1。 5、某公司拟筹资1000万元投资一项目。现有A、B两个备选方案。有关资料如下表:

(2)优先股资本成本=10%÷(1-3%)=10.3l% (3)普通股资本成本=8%÷(1-6%)+5%=13.51% (4)该筹资组合方案的综合资本成本率为: 综合资本成本率=5.71%×0.5+10.31%×0.25+13.51%×0.25=15.10% 4、某公司目前发行在外普通股 100 万股(每股 1 元),已发行 10%利率的债券 400 万元。 该公司打算为一个新的投资项目融资 500 万元,新项目投产后公司每年息税前盈余增加到 200 万元。现有两个方案可供选择:按 12%的利率发行债券(方案 1);按每股 20 元发行新 股(方案 2)。公司适用所得税率 40%。 要求:(1)计算两个方案的每股盈余。 (2)计算两个方案的每股盈余无差别点息税前盈余。 (3)计算两个方案的财务杠杆系数。 (4)判断哪个方案更好。 【答案】(1)(方法一) (方法二) 方案 1: 方案 2: (2)(EBIT-40-60)×(1-40%)/100=(EBIT-40)×(1-40%)/125 EBIT=340(万元) (3)财务杠杆系数(1)=200/(200-40-60)=2 财务杠杆系数(2)=200/(200-40)=1.25 (4)由于方案 2 每股盈余(0.77 元)大于方案 1(0.6 元),且其财务杠杆系数(1.25)小于 方案 1(2),即方案 2 收益性高,风险低,所以方案 2 优于方案 1。 5、某公司拟筹资 1 000 万元投资一项目。现有 A、B 两个备选方案。有关资料如下表: 项目 方案 1 方案 2 息税前盈余 200 200 目前利息 40 40 新增利息 60 税前利润 100 160 税后利润 60 96 普通股数 100(万股) 125(万股) 每股盈余 0.6(元) 0.77(元) N (EBIT − I)(1− T) 发行债券每股盈余 = 100 [200 − (40010% + 50012%)](1− 40%) = = 0.6 0.77 20 500 100 (200 400 10%)(1 40%) = + − − 发行新股每股盈余 =