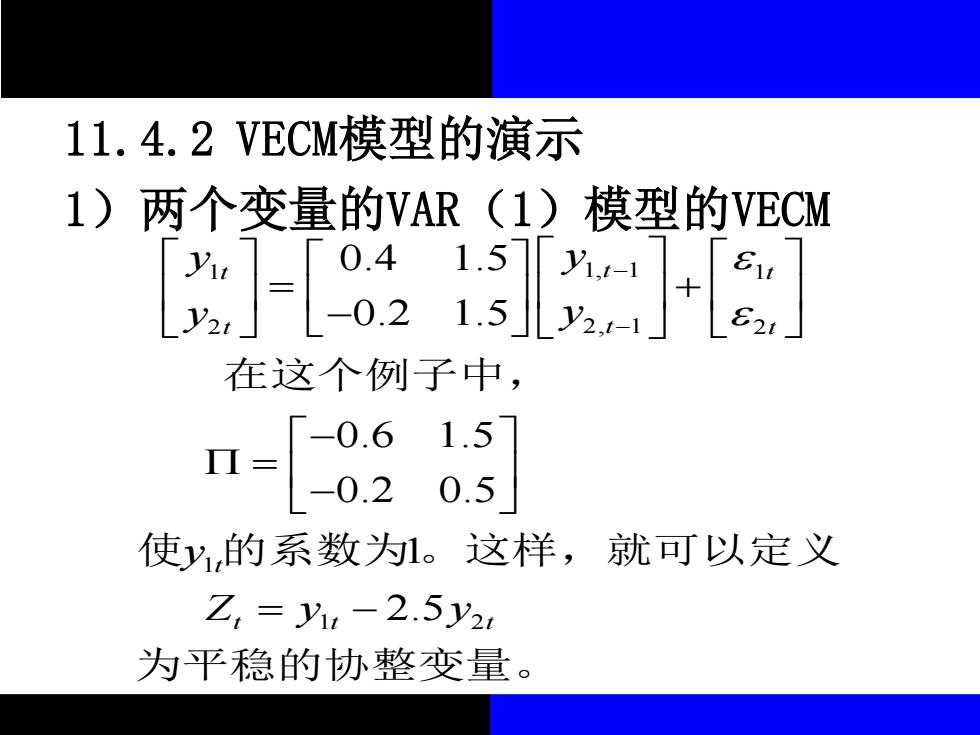

11.4.2VECM模型的演示 1)两个变量的VAR(1)模型的VECM 1t 在这个例子中, 使y的系数为1。这样,就可以定义 Z,=y1-2.5y2 为平稳的协整变量

11.4.2 VECM模型的演示 1)两个变量的VAR(1)模型的VECM 1 1 1, 1 2 2 2, 1 1 1 2 0.4 1.5 0.2 1.5 0.6 1.5 0.2 0.5 1 2.5 t t t t t t t t t t y y y y y Z y y − − = + − − = − = − 在这个例子中, 使 的系数为。这样,就可以定义 为平稳的协整变量

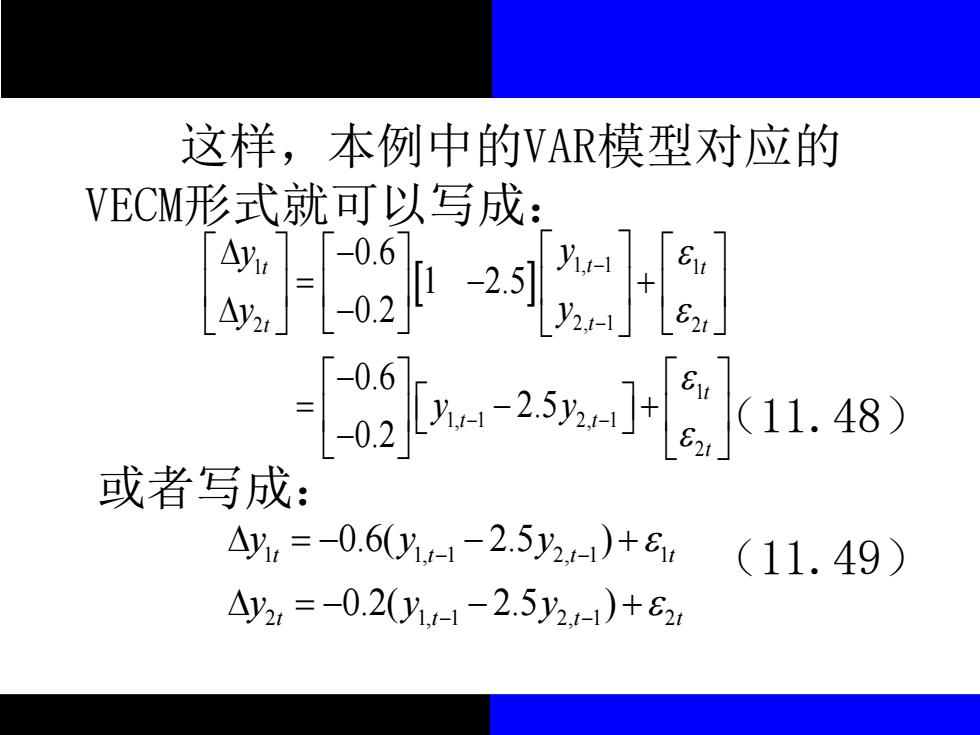

因此,AZ-1=ABY促使△Y增加或者减 少,从而使得BY朝着它的长期均值移动 (长期均值为0,为什么?)。这种增加或者 减小的变化,实际上是一种调整,所以称 为误差修正

因此, 促使 增加或者减 少,从而使得 朝着它的长期均值移动 (长期均值为0,为什么?)。这种增加或者 减小的变化,实际上是一种调整,所以称 为误差修正。 AZ AB Y t t − − 1 1 = Yt B Yt

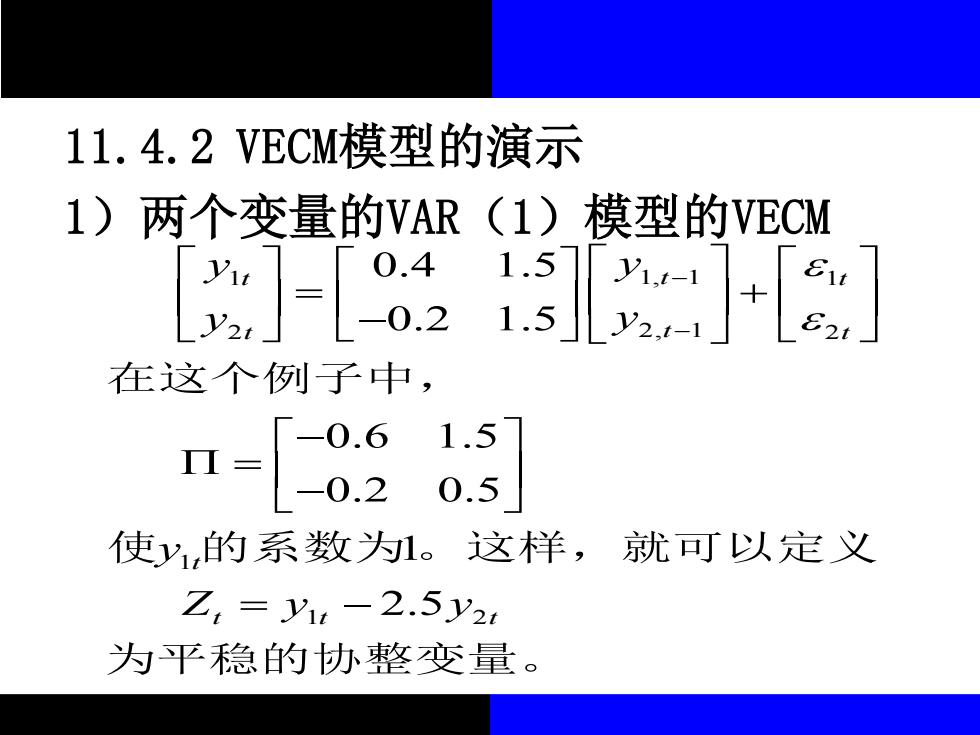

11.4.2VECM模型的演示 1)两个变量的VAR(1)模型的VECM w] 在这个例子中, 使y的系数为1。这样,就可以定义 Z,=y1-2.5y2i 为平稳的协整变量

11.4.2 VECM模型的演示 1)两个变量的VAR(1)模型的VECM 1 1 1, 1 2 2 2, 1 1 1 2 0.4 1.5 0.2 1.5 0.6 1.5 0.2 0.5 1 2.5 t t t t t t t t t t y y y y y Z y y − − = + − − = − = − 在这个例子中, 使 的系数为。这样,就可以定义 为平稳的协整变量

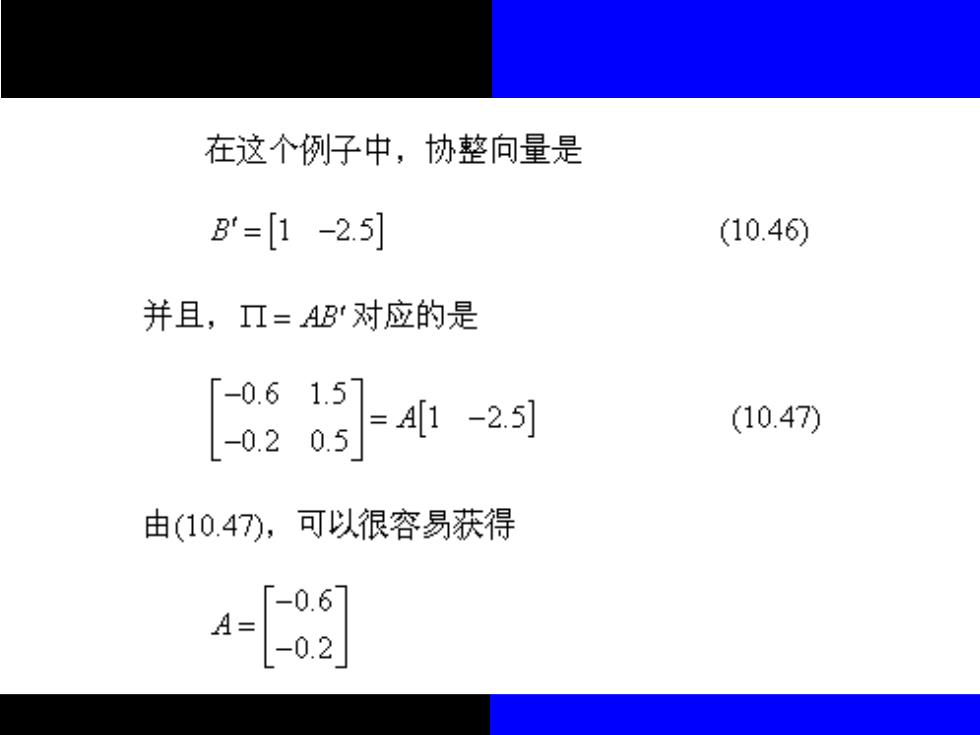

在这个例子中,协整向量是 B=[1-2.5] (10.46) 并且,Π=AB对应的是 [0842 (10.47) 由(10.47),可以很容易获得

这样,本例中的VAR模型对应的 VECM形式就可以写成: 8时251 (11.48) 或者写成: Ay,=-0.6-2.5y2-1)+6 (11.49) y2,=-0.2(y-1-2.5y2-i)+e2

这样,本例中的VAR模型对应的 VECM形式就可以写成: (11.48) 或者写成: (11.49) 1 1 1, 1 2 2 2, 1 1 1, 1 2, 1 2 0.6 1 2.5 0.2 0.6 2.5 0.2 t t t t t t t t t t y y y y y y − − − − − = − + − − = − + − 1 1, 1 2, 1 1 2 1, 1 2, 1 2 0.6( 2.5 ) 0.2( 2.5 ) t t t t t t t t y y y y y y − − − − = − − + = − − +