☑i☑无用投脸期岔斯愿 估值建模 Valuation Modeling A=Ax[1+是×(1-MTR)] =0.8109×[1+20%×(1-25%)] ≈0.9325 2.3 股权自由现金流折现模型 红利折现模型要求公司的分红政策相对稳定,但在实际情况下,大部分公司的红利发 放政策都不稳定,很多公司甚至从不发放红利,把资本全部留在公司当中。在这种情况下, 用红利折现模型估算出来的详细预测期现金流偏低,而终值偏高,使得估值结果受终值的 个别参数影响过大,难以令人信服。为了避免这种情况,本节用股权自由现金流折现模型 折现,估算股权的价值。 2.3.1模型的一般形式 股权自由现金流(Free Cash Flow of Equity,FCFE)是可以自由分配给股权拥有者的最 大化的现金流。FCFE一般的计算公式为: FCFE=净利润+折旧+摊销~营运资金的增加 +长期经营性负债的增加 -长期经营性资产的增加-资本性支出 +新增付息债务一债务本金的偿还 对于股权自由现金流,我们可以从三个层面进行理解,一是“现金流”,二是“自 由”,三是“股权”。 (1)现金流:折旧、摊销这类非现金性的支出只在会计账面上体现,在实际运营中, 并未发生实际的现金流出,因此在计算FC℉E时,应将此类支出从净利润加回。 (2)自由:只有扣除了公司持续经营所需要的资金以后,剩下的才是可以“自由”分 配的现金流。所以在计算股权自由现金流时,还需要扣除营运资金(Operating Working Capital,OWC,具体介绍见5.4.5)的变化,以及资本性支出。若公司有长期经营性负债 或其他长期经营性资产,也应进行调整。 (3)股权:由于是分配给股权所有者的现金流,所以应该是考虑了对债权人支付之后 的现金流。净利润是扣除了利息和所得税后的利润,由于已经支付了债权人应分享的利息, 24

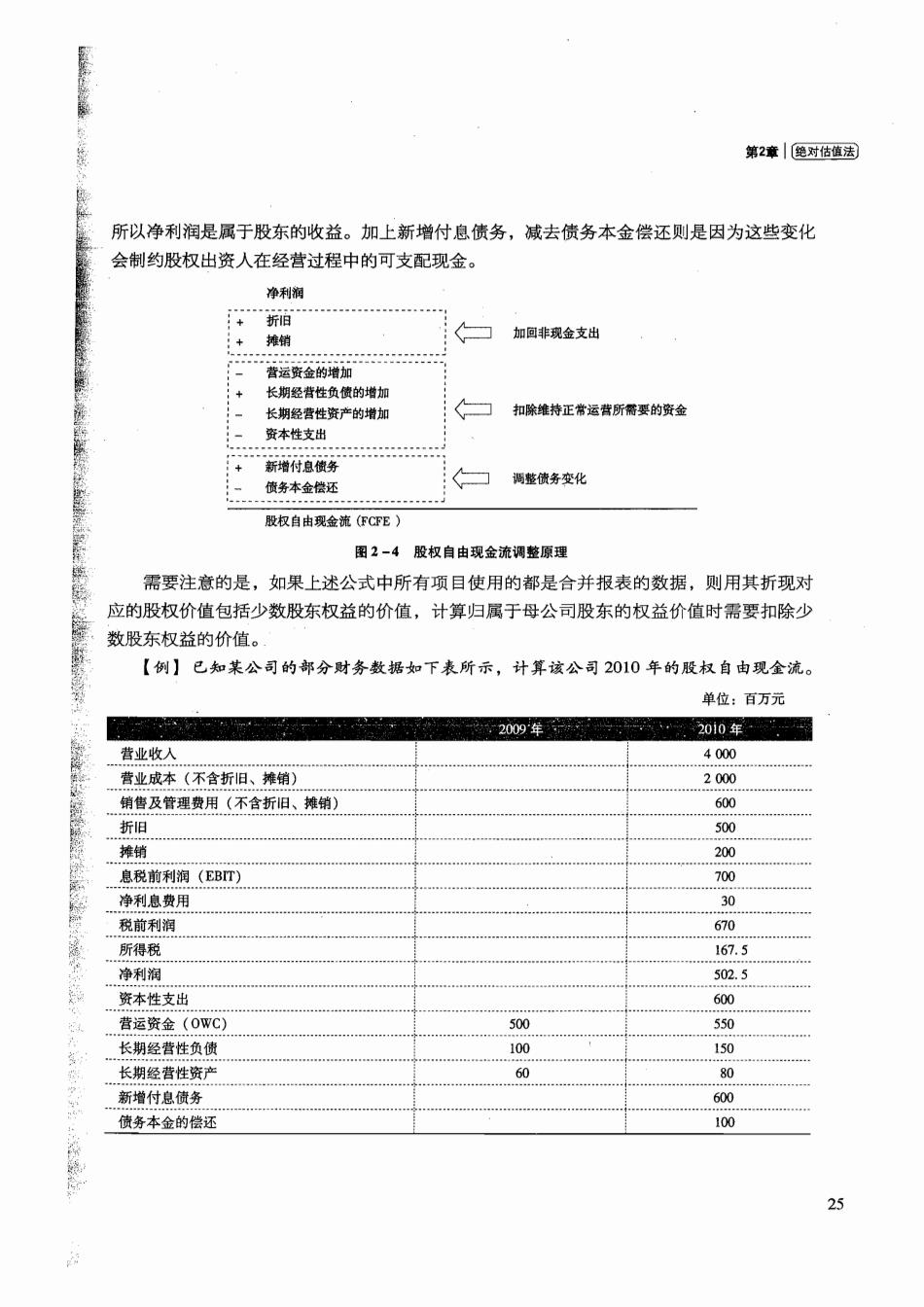

第2章|绝对估值法 所以净利润是属于股东的收益。加上新增付息债务,减去债务本金偿还则是因为这些变化 会制约股权出资人在经营过程中的可支配现金。 净利润 + 折伯 摊销 加回非现金支出 营运资金的增加 + 长期经营性负债的增加 长期经营性资产的增加 扣除维持正常运营所需要的资金 资本性支出 新增付息债务 债务本金偿还 调整债务变化 股权自由现金流(FCFE) 图2-4股权自由现金流调整原理 需要注意的是,如果上述公式中所有项目使用的都是合并报表的数据,则用其折现对 应的股权价值包括少数股东权益的价值,计算归属于母公司股东的权益价值时需要扣除少 数股东权益的价值。 【例】已知某公司的部分财务数据如下表所示,计算该公司2010年的股权自由现金流。 单位:百万元 2009 2010年 营业收入 4000 营业成本(不含折旧、摊销) 2000 销售及管理费用(不含折旧、摊销) 600 折旧 500 摊销 200 息税前利润(EBT) 700 净利息费用 30 税前利润 670 所得税 167.5 净利润 502.5 资本性支出 600 营运资金(OWC) 500 550 长期经营性负债 100 150 长期经营性资产 60 80 新增付息债务 600 债务本金的偿还 100 25

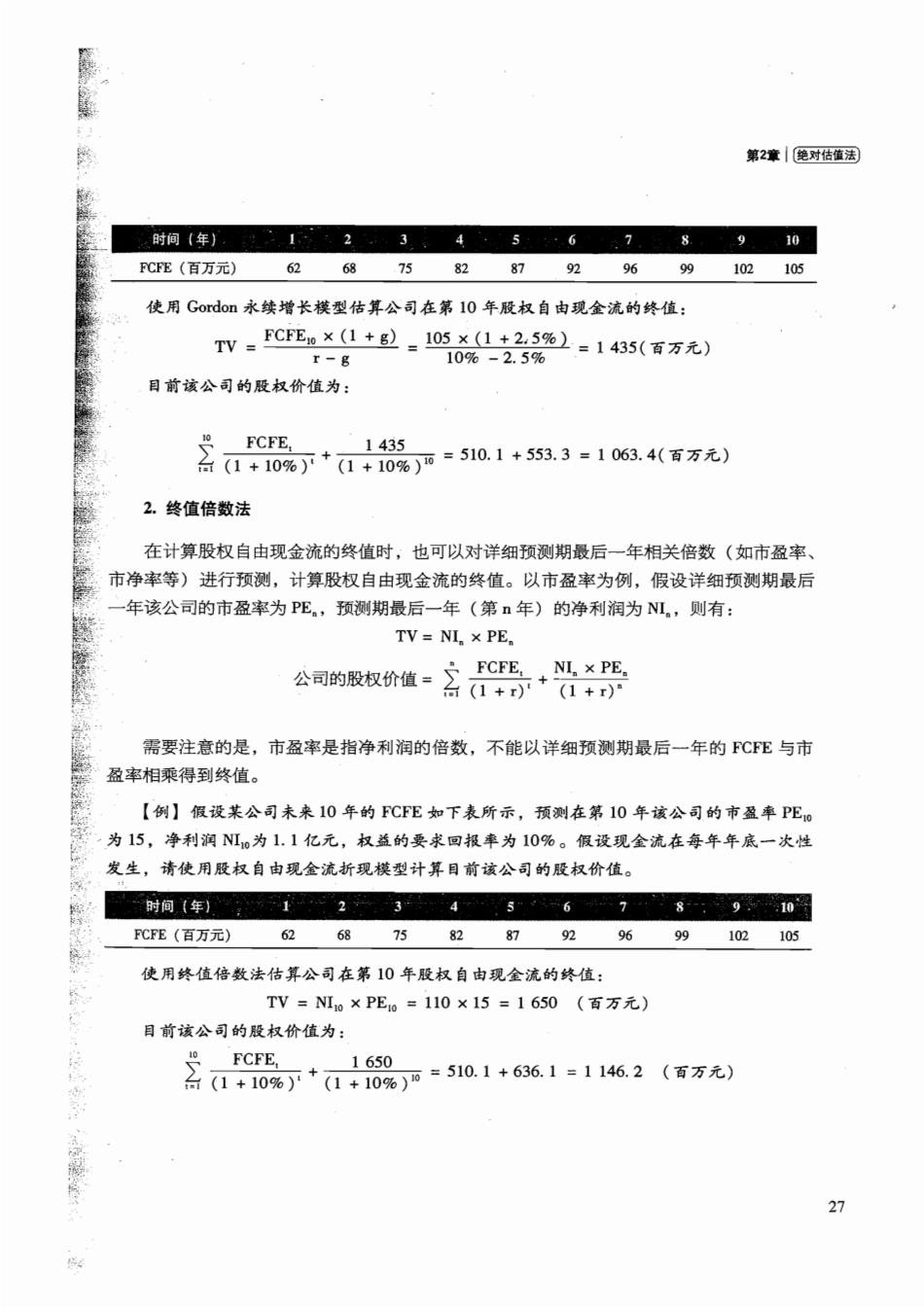

ai而表思总恩点忿瓶克 估值建模 Valuation Modeling 2010年该公司的股权自由现金流为: FCFE=净利润+折旧+摊销-营运资金的增加 +长期经营性负债的增加一长期经营性资产的增加 -资本性支出+新增付息债务-债务本金的偻还 =502.5+500+200-(550-500)+(150-100) -(80-60)-600+600-100=1082.5(百万元) 股权自由现金流折现模型就是对股权自由现金流进行折现以评估股权的价值。我们认 为,股东在未来年份能拿到多少钱,则股权就值多少钱,即股权市值等于未来年份股东预 期收益的现值。此时,相当于我们为公司在未来每年向股东分配的现金流作出了如下假定: 即公司在保持正常经营的情况下,向股东分配可以分配的最大现金,这很可能不等于公司 支付给股东的现金红利。将未来的股权自由现金流分为详细预测期现金流和终值期现金流, 可以得到股权自由现金流折现模型的一般形式: 殷权价值=名5+a 其中,FCFE,为第t年的股权自由现金流;n为详细预测期的期数;r为权益的要求回 报率,和红利折现模型中的r相同,可以用CAPM方法估算;TV为股权自由现金流的终 值。 对于股权自由现金流的终值,同样可以采用Gordon永续增长模型和终值倍数法进行估 算。 2.3.2终值的估算 1.Gordon永续增长模型 在该假设下,公司的股权自由现金流按照稳定的增长率(g)永续增长。此时, TV= FCFE.×(1+g) r-g 股权价值= 、FCFE,,FCFE.×(1+g) 合(1+r)+ (r-g)×(1+r)" 【倒】假设某公司未来10年的FCFE如下表所示,第10年后FCFE以2.5%的增长率 永续增长,权益的要求回报率为10%。假设现金流在每年年底一次性发生,请用股权自由 现金流折现模型计算目前该公司的股权价值。 26

第2章|绝对估值法 时间(年) 123 ··6 7 8. 而 FCFE(百万元) 62 75 82 87 p p 99 102105 使用Gordo永续增长模型估算公司在第l0年股权自由现金流的终值: TV= FCFEy×(1+=105x(1+2.5%】=1435(百万元) r-g 10%-2.5% 目前该公司的股权价值为: FCFE, (1+10%)+(1+109%)西=510.1+553.3=1063.4(百万元) 1435 2.终值倍数法 在计算股权自由现金流的终值时,也可以对详细预测期最后一年相关倍数(如市盈率、 市净率等)进行预测,计算股权自由现金流的终值。以市盈率为例,假设详细预测期最后 一年该公司的市盈率为PE。,预测期最后一年(第年)的净利润为NI。,则有: TV=NI.×PE. 公同的皲椒价值=名码+普票 需要注意的是,市盈率是指净利润的倍数,不能以详细预测期最后一年的℉CFE与市 盈率相乘得到终值。 【例】假设某公司未来10年的FCFE如下表所示,预测在第10年该公司的市盈率PE。 3 ~为15,净利润NI。为1.1亿元,权益的要求回报率为10%。假设现金流在每年年底一次性 发生,请使用股权自由现金流折现模型计算目前该公司的股权价值。 时间(年) 12345”67 8- 10 FCFE(百万元) 62 68 75 82 87 92 96 99 102 105 使用终值倍数法估算公司在第10年股权自由现金流的终值: TV=NI0×PE。=110×15=1650(百万元) 目前该公司的股权价值为: Fc0%)+100)西=510.1+6361=1146,2(百万元) 1650 27

☑和寒用短融盆斯第 估值建模 Valuation Modeling 2.3.3股权自由现金流折现模型与红利折现模型的比较 从理论上来讲,就同一公司而言,无论是使用红利折现模型还是股权自由现金流折现 模型,计算出来的股权价值应该是一样的。然而,在实际操作中,这两种方法估算出来的 股权价值可能不同。 这两种方法使用的折现率(权益的必要报酬率或权益的资本成本)是一样的,但如果 每年发放的现金红利和FCE不相等,则估算出来的股权价值也是不同的。 通常来说,公司实际支付的现金红利小于FCFE,可能的原因包括: (1)保持稳定性 公司通常愿意保持稳定的红利发放,原因有两点:其一,减少红利的发放通常会被投 资者视为是公司经营业绩下降的信号,从而影响股价;其二,即使公司的盈利能力提升, 公司一般也不会轻易提高红利的发放比例,因为它不确定这样高的盈利能够持续多久。这 样一来,公司能够自由分配给股东的现金流FC℉E与实际支付的红利之间就会存在一定的 差异。 (2)未来的投资需求 如果管理层预期公司在未来的一段时间内会发生重大的投资行为,则它会倾向于保持 一定的多余现金以备投资。否则,在不进行重大投资的年份把现金尽可能地分配,然后再 在投资时通过债务融资或股权融资,会大大提高融资成本(比如发行成本等)。 (3)税收影响 由于股东收到分红时需缴税,而暂时留存在公司中可以推迟缴税。此外,不同国家和 地区对红利和资本收益的税率也有不同规定,所以有时少分红可能带来实际税额的节省。 (4)管理层的利己行为 对于公司的管理层来说,他更可能从留存的现金流中获益,而不是发放给股东的红利。 一方面,现金的留存可能带来公司未来的发展,从而实现管理层的目标。另一方面,当公 司发展处于低谷时,管理层也需要备用资金,以帮助公司渡过难关,保持其管理地位。 2.4 无杠杆自由现金流折现模型 红利折现模型和股权自由现金流折现模型分别是对红利和股权自由现金流折现从而估 算出股权价值,无杠杆自由现金流折现模型则是对无杠杆自由现金流(Unlevered Free Cash 28