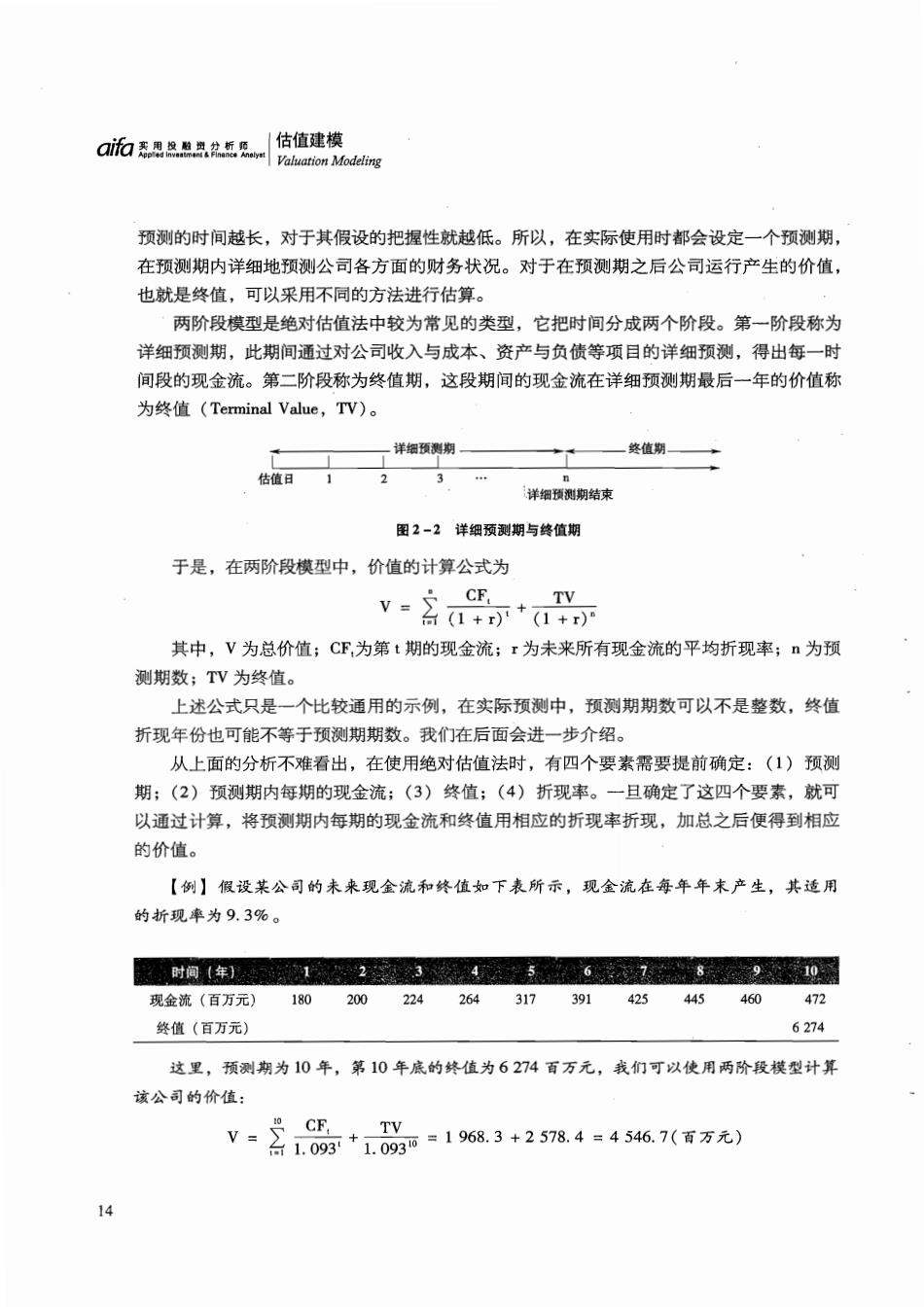

☑i和寒用织融盆析须m 估值建模 Valuation Modeling 预测的时间越长,对于其假设的把握性就越低。所以,在实际使用时都会设定一个预测期, 在预测期内详细地预测公司各方面的财务状况。对于在预测期之后公司运行产生的价值, 也就是终值,可以采用不同的方法进行估算。 两阶段模型是绝对估值法中较为常见的类型,它把时间分成两个阶段。第一阶段称为 详细预测期,此期间通过对公司收入与成本、资产与负债等项目的详细预测,得出每一时 间段的现金流。第二阶段称为终值期,这段期间的现金流在详细预测期最后一年的价值称 为终值(Terminal Value,TV)。 详细预测期 终值期 估值日 n 详细预测期结束 图2-2详细预测期与终值期 于是,在两阶段模型中,价值的计算公式为 V=CF. TV 名(1+)+(1+r)° 其中,V为总价值;C,为第t期的现金流;r为未来所有现金流的平均折现率;n为预 测期数;TV为终值。 上述公式只是一个比较通用的示例,在实际预测中,预测期期数可以不是整数,终值 折现年份也可能不等于预测期期数。我们在后面会进一步介绍。 从上面的分析不难看出,在使用绝对估值法时,有四个要素需要提前确定:(1)预测 期;(2)预测期内每期的现金流;(3)终值;(4)折现率。一旦确定了这四个要素,就可 以通过计算,将预测期内每期的现金流和终值用相应的折现率折现,加总之后便得到相应 的价值。 【例】假设某公司的未来现金流和终值如下表所示,现金流在每年年末产生,其适用 的折现率为9.3%。 时间(年】123456 8 10 现金流(百万元) 180 200 224264317 391 425445 460 472 终值(百万元) 6274 这里,预测期为10年,第10年底的终值为6274百万元,我们可以使用两阶段模型计算 该公司的价值: 名1.093+1.0936=1968.3+2578.4=4546.7(百万元) TV 14

第2章|绝对估值法 预测期内每期的现金流都是通过详尽的财务预模型得到的,每期的折现率也应当与 现金流相对应。对于终值的估计,通常来说有两种方法:一种是Gordor永续增长模型;另 一种是终值倍数法。下面对这两种终值估计方法进行介绍。 1.Gordon永续增长模型 Gordor永续增长模型的原理是:假设公司在详细预测期之后,现金流以一个稳定的增 长率(Perpetual Growth Rate)永续增长,将终值期所有现金流折现到详细预测期最后一年 并加总,即可得到终值价值。 Tv 将终值期历年现金流折现到详细预顶测期最后一年 ←-CF… CE。T-CF1+g)-CF1+g2 估值日 1…n-1 n+l n+2… 图2-3 Gordon永续增长模型原理 假设预测期共有n期,预测期最后一期现金流为CF。,永续增长率为g,折现率为r, 则有: TV =CF,x (1+g CF.x (1+g)CF.x(1g) + 1+r (1+x)2 (1+r)3 一般情况下,永续增长率g小于ī,此时上面的求和序列就无限趋近于一个确定的有限 值。通过等比数列求和公式可以计算出终值: TV= CF.×(1+g) r-g 此时, V=,CE,+CP×(1+g) 合1++-g)(1+可 2.终值倍数法 终值倍数法的原理是:假设在详细预测期最后一期的期末将公司出售,出售时的价格 即为终值,常用详细预测期最后一期的某一业绩指标的倍数来估算终值,即 TV=详细预测期最后一期的某一指标×该指标倍数 用终值倍数法估算终值实际上使用的是相对估值法,在运用时的主要工作就是估计一 个合适的倍数。 如果是用红利折现或者股权自由现金流折现,则可用市盈率、市净率等估算终值。 如果是用无杠杆自由现金流折现,通常是将最后一年的营业利润或EBT或EBITDA乘 15

a而表思总息点之怎原|估值建模 Valuation Modeling 以适当的倍数,估算其终值。 V- ,CF,一+指标。×该指标对应的退出倍数 台(1+r) (1+r) 需要注意的是,选定的倍数应能恰当反映公司售出时的增长潜力。在终值期,公司的 增长率很可能低于详细预测期,因此终值倍数很可能比当前的倍数低。 2.1.3使用绝对估值法的步骤 使用绝对估值法计算股权价值时,一般包括六个步骤: 第一步,选择适用的绝对估值法。虽然从理论上讲,在相同的假设下各种绝对估值法 应该得到相同的结果。但在实际应用中,由于参数选取的主观性等原因,不同的方法会得 到不完全相同的结果。并且不同类型的公司适用不同的估值法(不同估值法的适用性我们 会在后面讨论),因此,首先要选择合适的估值方法。 第二步,确定预测期,计算预测期内的现金流。不同的估值模型使用的现金流不同, 比如红利折现模型使用的现金流是红利,股权自由现金流折现模型使用的现金流是股权自 由现金流,而无杠杆自由现金流折现模型使用的是无杠杆自由现金流。 第三步,计算折现率。折现率的选择取决于使用的现金流的种类,二者要相匹配,这 是使用折现现金流法最重要的一个原则。比如对红利和股权自由现金流折现使用的折现率 为股权资本成本,而对无杠杆自由现金流折现使用的折现率为加权平均资本成本(Wigh- ted Average Cost of Capital,WACC) 第四步,计算预测期后的价值,也就是终值。 第五步,对预测期现金流及终值进行折现,加总得到未来所有期间的价值。 第六步,·若折现现金流对应的不是股权价值,需要调整至股权价值。比如无杠杆自由 现金流折现模型中现金流折现得到的是企业价值,需利用价值等式推出股权价值。 接下来的六节将详细介绍常用的六种绝对估值法。 2.2 红利折现模型 2.2.1模型的一般形式 投资者购买股票,通常预期获得两种现金流:一种是持有股票期间的现金分红,另一 16

第2章|绝对估值法 种是持有期末卖出时的预期价格。二者的现值之和决定了目前该股票的市场价值。 所以,红利折现模型(Discounted Dividend Model,DDM)的一般形式为: R,=DPs+ 名1++(1+) 其中,P。为股票当前的价值;DPS,为第t期的每股现金红利;n为详细预测期期数;r 为与红利相匹配的折现率,即股权要求回报率;P为持有期末卖出股票时的预期价格。 持有期末卖出股票的预期价格也就是股票在预测期期末的价值,对于P的处理,如 2.1节所述,主要有两种方法:Gordon永续增长模型和终值倍数法。 2.2.2终值的估计 1.Gordon永续增长模型 Gordor永续增长模型的假设是:公司的净利润按照稳定的增长率(g)永续增长,而 公司的分红政策即红利分配比率(Payout Ratio,PO,也称分红比率,即红利/净利润,表 示当年分配的红利占总净利润的比例)和留存比率(留存比率=1-红利分配率)也将保 持稳定,那么红利在第年后也将按照稳定的增长率g永续增长,这个模型也叫“稳定红 利增长模型”。此时, P,=DPS。×(1+g) r-g DPS, DPS,×(1+g) 。=1+时+(r-g)x(1+ 【例】假设某公司未来10年每股发放的现金红利如下表所示,第10年后每年发放的红 利以2.5%的增长率永续增长,股权要求回报率为9.5%。该公司的分红发生在每年年末, 请使用红利折现模型计算目前该公司股票的价值。 时间(年124567 8910 每股发放红利(元) 0.230.290.350.400.450.490.520.550.570.59 使用Gordon永续增长模型估算该公司股票在第10年年末价值: P0=DPS×1+2=0.501+2,5%)=8.64(元/股) r-g 9.5%-2.5% 目前该公司股票的价值为: P。=∑ DPS, (1+9.5%)+(1+9.5%)西=2.60+3.49=6.09(元/股) 8.64 17

☑i石无周根脸段盆析愿m 估值建模 Valuation Modeling 2.终值倍数法 在终值倍数法下,需要对详细预测期期末的相关倍数进行预测。以P/E倍数(市盈 率,表示每股市价和每股收益的比例,即Price Per Share/Earnings Per Share)为例,假设详 细预测期最后一年的该股票的市盈率为PE。,预测期最后一年的每股盈利为EPS。,那么 Pn=EPSn×PE。 R,=∑DPS+EPS,xPE 台(1+r)(1+r)n 需要注意的是,市盈率是指净利润的倍数,所以不能用详细预测期最后一年的红利与 市盈率倍数相乘得到终值。 【例】假设某公司未来10年每股发放的现金红利如下表所示。预测在第10年该公司股 票的市盈率(P/E)倍数为14,每股盈利为0.76元,股权要求回报率为9.5%。该公司的 分红发生在每年年末,请使用红利折现模型计算目前该公司股票的价值。 时间年112345678910 每股发放红利(元) 0.230.290.350.400.450.490.520.550.570.59 使用市盈率倍数法估算该公司股票在第10年年末的价值: P。=EPS10×PE10=0.76×14=10.64(元/股) 目前该公司股票的价值为: DPS, 。=公1D25,6)+19.5%)西=2.60+4.29=6.89(元/殿 10.64 2.2.3红利的估计 1.固定红利支付率 一些成熟的大型公司有相对较稳定的红利政策,如果公司在较长时期内按照净利润(或 者当期可分配净利润)等盈余的固定比率向股东派发红利,就属于固定红利支付率的红利支 付方式。在这一红利政策下,各年红利支付的金额随公司经营业绩的好坏而上下波动,盈余 多的年份红利高,盈余少的年份红利少,股东每年获得的红利与公司经营业绩息息相关。 假设在一定期限内,公司每期向股东支付的现金红利占其净利润的比例(分红比率) 为PO,第t期每股盈利为EPS,则第t期的每股红利DPS,=EPS,×PO。 18