14.1.1证券市场线 在一般均衡框架下获得的证券市场线 (Security Market Line,SML)是CAPM理 论的核心结论,其形式如下: B= Cov(ri,rm) 其中,E(r)、E(m)分别是某资产和市场 组合的预期收益率,”是无风险收益 率。 zhangcs@ruc.edu.cn

zhangcs@ruc.edu.cn 14.1.1 证券市场线 在一般均衡框架下获得的证券市场线 (Security Market Line, SML)是CAPM理 论的核心结论,其形式如下 : 其中, 、 分别是某资产和市场 组合的预期收益率, 是无风险收益 率。 2 ( , ) i m i m Cov r r = 2 ( , ) i m i m Cov r r = ( ) E ri ( ) E r m f r

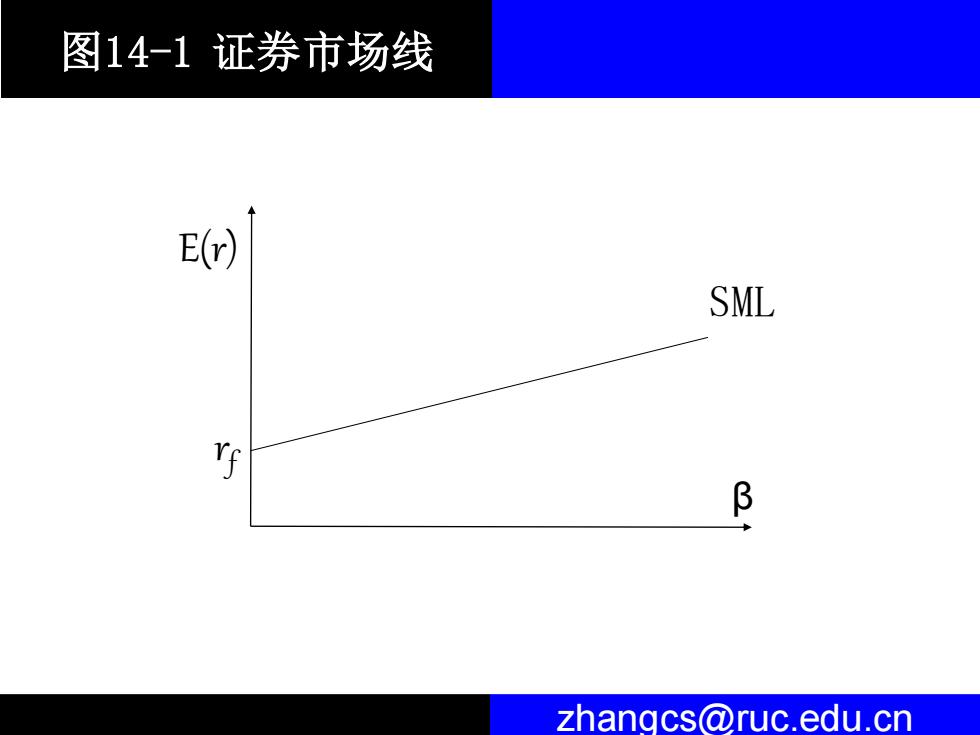

图14-1证券市场线 E(r) SML B zhangcs@ruc.edu.cn

zhangcs@ruc.edu.cn 图14-1 证券市场线 E(r) r f β SML

如图14-1,证券市场线描述了预 期收益率与系统风险系数B之间的线 性关系,其中纵截距为风险收益率R ,说明放弃当期消费的机会成本为无 风险收益,证券市场线的斜率为正说 明投资者因为承担更多的系统风险而 获得更大的平均收益。 zhangcs@ruc.edu.cn

zhangcs@ruc.edu.cn 如图14-1,证券市场线描述了预 期收益率与系统风险系数β之间的线 性关系,其中纵截距为风险收益率Rf ,说明放弃当期消费的机会成本为无 风险收益,证券市场线的斜率为正说 明投资者因为承担更多的系统风险而 获得更大的平均收益

CAPM与均值-方差模型的重要区 别在于将风险区分为系统风险和非系 统风险,并且证明的非系统风险的可 分散性,进而说明资产收益率取决于 系统风险。 zhangcs@ruc.edu.cn

zhangcs@ruc.edu.cn CAPM与均值-方差模型的重要区 别在于将风险区分为系统风险和非系 统风险,并且证明的非系统风险的可 分散性,进而说明资产收益率取决于 系统风险