应付债券存在错报案例 (2) 审计人员2008年1月10日在审查甲公司2007应付债券 时,了解到该企业2007年1月以124万元的价格发行了面 值为100万元的2年期债券,票面利率为12%,发行费用2 万元,该企业应付债券的账面余额为124万元。审计人 员怀疑其账务处理有误。经审阅相关会计凭证和账簿, 发现该公司发行债券时所作会计分录如下: 借:财务费用 20000 银行存款 1220000 贷:应付债券一一-一 面值 1000000 应付债券 利息调整 240000 要求:指出该公司存在的问题,并进行相应的审计调整

审计人员2008年1月10日在审查甲公司2007应付债券 时,了解到该企业2007年1月以124万元的价格发行了面 值为100万元的2年期债券,票面利率为12%,发行费用2 万元,该企业应付债券的账面余额为124万元。审计人 员怀疑其账务处理有误。经审阅相关会计凭证和账簿, 发现该公司发行债券时所作会计分录如下: 借:财务费用 20000 银行存款 1220000 贷:应付债券-面值 1000000 应付债券-利息调整 240000 要求:指出该公司存在的问题,并进行相应的审计调整

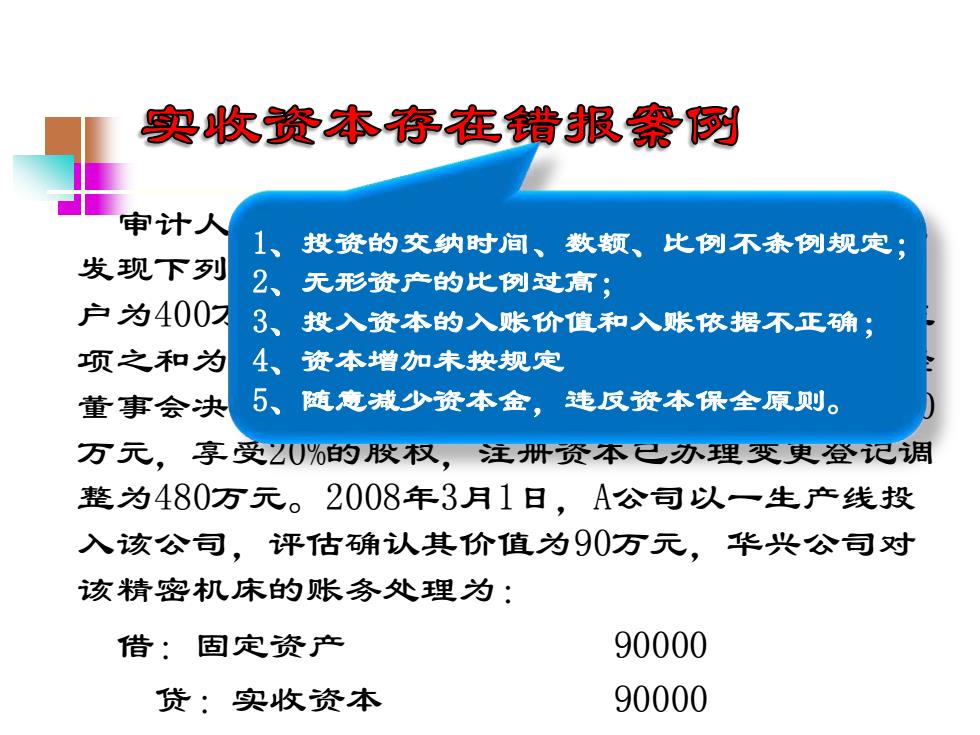

实收资本存在错报案列 审计人 1 投资的交纳时间、数额、比例不条例规定; 发现下列 2、无形资产的比例过高; 户为400月 3、投入资本的入账价值和入账依据不正确; 项之和为 4、资本增加未按规定 董事会决5、随意减少资本金,违反资本保全原则。 万元,享受20%的股权,注册资本已办理变更登记调 整为480万元。2008年3月1日,A公司以一生产线投 入该公司,评估确认其价值为90万元,华兴公司对 该精密机床的账务处理为: 借:固定资产 90000 贷:实收资本 90000

审计人员在对华兴公司的所有者权益进行检查时, 发现下列情况:该公司2007年12月31日实收资本账 户为400万元,资本公积、盈余公积和未分配利润三 项之和为200多万元。2008年根据生产发展需要,经 董事会决定并报原审计机关批准,吸收A公司投资80 万元,享受20%的股权,注册资本已办理变更登记调 整为480万元。2008年3月1日,A公司以一生产线投 入该公司,评估确认其价值为90万元,华兴公司对 该精密机床的账务处理为: 借:固定资产 90000 贷:实收资本 90000 1、投资的交纳时间、数额、比例不条例规定; 2、无形资产的比例过高; 3、投入资本的入账价值和入账依据不正确; 4、资本增加未按规定 5、随意减少资本金,违反资本保全原则