工程经济复习要点 1Z101010资金的时间价值 (一)基本概念 1.定义:是时间的函数。本质是将资金作为生产要素,在扩大再生产过程中,资金随时间 的变化而产生增值。 。影响资金时间价值的因素:使用时间:数量大小:周转速度:投入和回收的特点: 表达方式:利息与利 3 。复利与单利:单利是指仅对本金计息,复利不仅对本金计息,同时对利息也要计息。 二者的关系:本金越大,利率越高,计息周期越多,两者的差距就越大。因为复利计息 比较符合资金在社会再生产过程中的运动的实际状况,所以在工程经济分析中一般采用复利 计息。常用的复利计算有一次支付情形和等额支付系列二种。 5现金流量:考察对象整个期间各时点上实际发生的资金流出或流入量的总称。现金流量 的三个基本要素:大小、方向和作用点。 6。现金流量的表达方式:现金流量图与现金流量表。 7.等值:不同时期、不同数额但“价值等效”的资金称为等值。 8,影响等值的因素:金额大小,发生时间长短和利率。 Q加里两个围金流量等情,对任何时刻的价情必姚相笔 10.终值与现值:终值是指现有一项资金P,按年利率复利计算,N年后的本利和为多少 现值是指未来的一项资金按要求的利率折合到现在的价值是多少。 11,年金:发生在某一间隔相等的特定时间系列的等额资金。 (二)基本计算 1.基本公式: (1)实际利率:iw- (2)一次支付的现值与终值 终值:F=p(I+)°。(1+)用(FP,in)表示。 现值:P=F+'Q+用,a)表示 (3)等额支付的几种情况 年金终值:F=4+W-.+-用(EA.n表示。 偿债基金:A=F 0+小'0+少-用(F,n)表示. 年金现值:P=4+-.+二用(PA,n表示。 i1+)" 1+)” 变金收:AP用wp,i表示 。i1+i)" 1

1 工程经济复习要点 1Z101010 资金的时间价值 (一)基本概念 1. 定义:是时间的函数。本质是将资金作为生产要素,在扩大再生产过程中,资金随时间 的变化而产生增值。 2. 影响资金时间价值的因素:使用时间;数量大小;周转速度;投入和回收的特点。 3. 表达方式:利息与利率。 4. 复利与单利:单利是指仅对本金计息,复利不仅对本金计息,同时对利息也要计息。 二者的关系:本金越大,利率越高,计息周期越多,两者的差距就越大。因为复利计息 比较符合资金在社会再生产过程中的运动的实际状况,所以在工程经济分析中一般采用复利 计息。常用的复利计算有一次支付情形和等额支付系列二种。 5. 现金流量:考察对象整个期间各时点上实际发生的资金流出或流入量的总称。现金流量 的三个基本要素:大小、方向和作用点。 6. 现金流量的表达方式:现金流量图与现金流量表。 7. 等值:不同时期、不同数额但“价值等效”的资金称为等值。 8. 影响等值的因素:金额大小,发生时间长短和利率。 9. 如果两个现金流量等值,则对任何时刻的价值必然相等。 10.终值与现值:终值是指现有一项资金 P,按年利率 I 复利计算,N 年后的本利和为多少。 现值是指未来的一项资金按要求的利率折合到现在的价值是多少。 11.年金:发生在某一间隔相等的特定时间系列的等额资金。 (二)基本计算 1.基本公式: (1)实际利率: 1 1 m r eff m i = + − (2)一次支付的现值与终值 终值: (1 ) n F p i = + 。(1 ) n + i 用(F/P,i,n)表示。 现值: ( ) 1 1 n P F i = + 。 ( ) 1 1 n + i 用(P/F,i,n)表示。 (3)等额支付的几种情况 年金终值: (1 ) 1 n i F A i + − = 。 (1 ) 1 n i i + − 用(F/A,i,n)表示。 偿债基金: (1 ) 1 n i A F i = + − 。 (1 ) 1 n i + − i 用(A/F,i,n)表示。 年金现值: (1 ) 1 (1 ) n n i P A i i + − = + 。 (1 ) 1 (1 ) n n i i i + − + 用(P/A,i,n)表示。 资金回收: (1 ) (1 ) 1 n n i i A P i + = + − 。 (1 ) (1 ) 1 n n i i i + + − 用(A/P,i,n)表示

2.典型计算题 (1)某施工企业年初计划租入一台价值为3000万元的设备,租期10年内。基准收益率为 8%, 则每年租金额是()。 300 (AWP,8%,10)=447万元 (2)某施工企业计划对外投资,目标是从现在开始的5年内每年要求等额回收本利和为200 万元。要求的基准收益率为8%。则公司目前要投入的资金是()。 200*(P1A,8%,5)=79854万元 (3)某企业第五年末应向银行还款200万,年利率为10%,问每年应存资金多少,才能保 证偿还这笔贷款 200*(A/F,10%,5)=32.76万元 (4)某施工企业今年对外投资额200万元,计划5年后一次收回。在要求投资报酬率达到 8%的条件下,其应收回的金额是() 200*(FP, 某施 05》)三9空到期倘务100万元,在基准利率为10%的前提下。 企业5年后要偿还 现在应一次性存入()才能实现目标。 100*(P/F,10%,5)=62.09万元 (6)已知年利率12%,每月计总一次,则季实际利率为()。 (1+120%/12)4.1=30306 (7)每半年存款2000元,年利率4%,每季计息一次,2年后存款本息为()。 计总周期利率为:4%/4=1% 半年实际利率为:(1+1%)2.1=2.01% F=2000*(F/A,2.01%.4= (8)某施工企业期初向银行贷款100万元,按委支付利息,委利率为2%,则1年支付的 利息总和为()。 =F-P=100(1+2% )4.100=8.2 (9)年名义利率为8%,按季计总,则计息周期利率和年有效利率分别为()。 8%/4=2%:(1+2)41=8.24% (10)某借款人借入50万元。期限10年,利率6%,采用等额还本,利息照付方式还款, 第5年应还本付息多少? 500000/10+500000*6%*(1.(5-1)/10)=-68000元 1Z101020建设项目财务评价 (一)基本概念 1,对建设项目的经济评价按评价角度、范围、作用的不同分为财务评价与国民经济评价两 个层次 2.对经营性项目,财务评价是根据国家现行财政、税收政策和现行市场价格,计算项目投 资费用、产品成 本、销售收入和税金等财务数据,分析项目的盈利能力、偿债能力和生存能 力。对非经营性项目主要分析生存能力。 3.财务评价方案分为:独立方案与互斥方案。 4.影响项目决策的基准收益率的基本因素:资金成本,机会成本,投资风险和通货膨胀。 为了限制风险大,盈利低的项目进行投资,可以采用提高基准收益率的办法进行项目经济评 价。通货膨胀率主要表现为物 指数的变化,其约等于其变化率 通货膨胀具有复利性质 基准收益率应不低于单位资金成本和单位投资机会成本,这样才能使资金最有效的利用。 5.财务评价指标体系如下: 2

2 2.典型计算题 (1)某施工企业年初计划租入一台价值为 3000 万元的设备,租期 10 年内。基准收益率为 8%,则每年租金额是()。 3000*(A/P,8%,10)=447 万元 (2)某施工企业计划对外投资,目标是从现在开始的 5 年内每年要求等额回收本利和为 200 万元。要求的基准收益率为 8%。则公司目前要投入的资金是()。 200*(P/A,8%,5)=798.54 万元 (3)某企业第五年末应向银行还款 200 万,年利率为 10%,问每年应存资金多少,才能保 证偿还这笔贷款() 200*(A/F,10%,5)=32.76 万元 (4)某施工企业今年对外投资额 200 万元,计划 5 年后一次收回。在要求投资报酬率达到 8%的条件下,其应收回的金额是() 200*(F/P,8%,5)=293.86 万元 (5)某施工企业 5 年后要偿还一笔到期债务 100 万元,在基准利率为 10%的前提下。企业 现在应一次性存入()才能实现目标。 100*(P/F,10%,5)=62.09 万元 (6)已知年利率 12%,每月计息一次,则季实际利率为()。 (1+12%/12)4 -1=3.03% (7)每半年存款 2000 元,年利率 4%,每季计息一次,2 年后存款本息为()。 计息周期利率为:4%/4=1% 半年实际利率为:(1+1%)2 -1=2.01% F=2000*(F/A,2.01%,4)= (8)某施工企业期初向银行贷款 100 万元,按季支付利息,季利率为 2%,则 1 年支付的 利息总和为()。 I=F-P=100*(1+2%)4 -100=8.24 (9)年名义利率为 8%,按季计息,则计息周期利率和年有效利率分别为()。 8%/4=2%;(1+2)4 -1=8.24% (10)某借款人借入 50 万元。期限 10 年,利率 6%,采用等额还本,利息照付方式还款, 第 5 年应还本付息多少? 500000/10+500000*6%*(1-(5-1)/10)=68000 元 1Z101020 建设项目财务评价 (一)基本概念 1.对建设项目的经济评价按评价角度、范围、作用的不同分为财务评价与国民经济评价两 个层次。 2.对经营性项目,财务评价是根据国家现行财政、税收政策和现行市场价格,计算项目投 资费用、产品成本、销售收入和税金等财务数据,分析项目的盈利能力、偿债能力和生存能 力。对非经营性项目主要分析生存能力。 3.财务评价方案分为:独立方案与互斥方案。 4.影响项目决策的基准收益率的基本因素:资金成本,机会成本,投资风险和通货膨胀。 为了限制风险大,盈利低的项目进行投资,可以采用提高基准收益率的办法进行项目经济评 价。通货膨胀率主要表现为物价指数的变化,其约等于其变化率,通货膨胀具有复利性质。 基准收益率应不低于单位资金成本和单位投资机会成本,这样才能使资金最有效的利用。 5.财务评价指标体系如下:

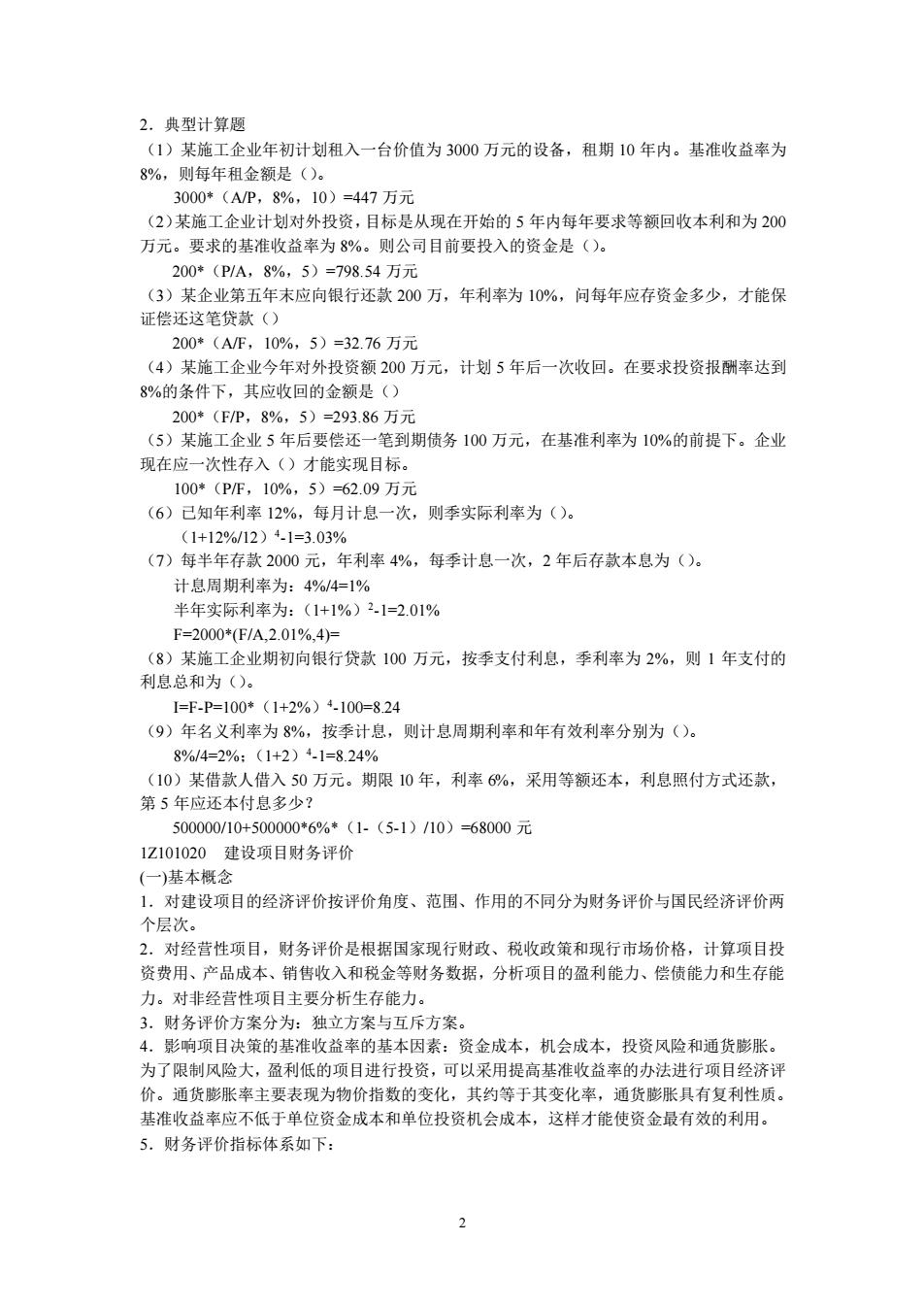

性款物还国 拉他力分析 度产角债用 学南分 饭运柱分析 (1)投资收益率静态指标的优劣:经济意义明确,直观,计算简便,在一定程度上反映了 投资效果。但不足之处在于没有考虑投资收益的时间因素。 (2)投资回收期指标的优劣:容易理解,计算简易,在一定程度上显示了资金周转速度】 但没有考虑投资方案整个计算期内现金流量,所以无法准确估计方案整个计算期内的经济效 (3)财务净现值指标的优劣:考虑了货币的时间价值和整个项目计算期内的现金流量分布 经济意义直观。不足之处是必须首先确定一个符合经济现实的基准收益帝,不能真正反映项 目投资中单位投资的使用效率,不能直接说明在项目运营期间各年的经济成果,不能反映投 资回收速度。 (4)财条内部收指标的代劣:老虑了时间价估和整个什算期内的经济状况,不号外部 参数影响。不足的是计算比较烦琐,对非常规现金流量的项目,其 丁能不存在或存在多个 (5)借款偿还期只适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息 的项目:不适用于那些预先给定借款偿还期的项目。 (6)可作为偿还贷款的项目收益包括:利润、折旧、摊销及其他收益。 6。各指标的评价标准」 一)基本计算 1,基本公式 投资收益率:R=×10% 总投资收益率:ROI= EBIT 77×100% 项目资本金净利率:ROE= C*100% 利息各付案:ICR=EBIT PI 偿债备付率:DSCR=EB/TDA-T PD 财务净现值率:FNPR=NP严 p 2.典型题目

3 (1)投资收益率静态指标的优劣:经济意义明确,直观,计算简便,在一定程度上反映了 投资效果。但不足之处在于没有考虑投资收益的时间因素。 (2)投资回收期指标的优劣:容易理解,计算简易,在一定程度上显示了资金周转速度, 但没有考虑投资方案整个计算期内现金流量,所以无法准确估计方案整个计算期内的经济效 果。 (3)财务净现值指标的优劣:考虑了货币的时间价值和整个项目计算期内的现金流量分布, 经济意义直观。不足之处是必须首先确定一个符合经济现实的基准收益率,不能真正反映项 目投资中单位投资的使用效率,不能直接说明在项目运营期间各年的经济成果,不能反映投 资回收速度。 (4)财务内部收益率指标的优劣:考虑了时间价值和整个计算期内的经济状况,不受外部 参数影响。不足的是计算比较烦琐,对非常规现金流量的项目,其可能不存在或存在多个。 (5)借款偿还期只适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息 的项目;不适用于那些预先给定借款偿还期的项目。 (6)可作为偿还贷款的项目收益包括:利润、折旧、摊销及其他收益。 6.各指标的评价标准。 (二)基本计算 1.基本公式 投资收益率: 100% A R I = 总投资收益率: 100% EBIT ROI TI = 项目资本金净利率: 100% NP ROE EC = 利息备付率: EBIT ICR PI = 偿债备付率: EBITDA TAX DSCR PD − = 财务净现值率: FNPV FNPVR Ip = 2.典型题目

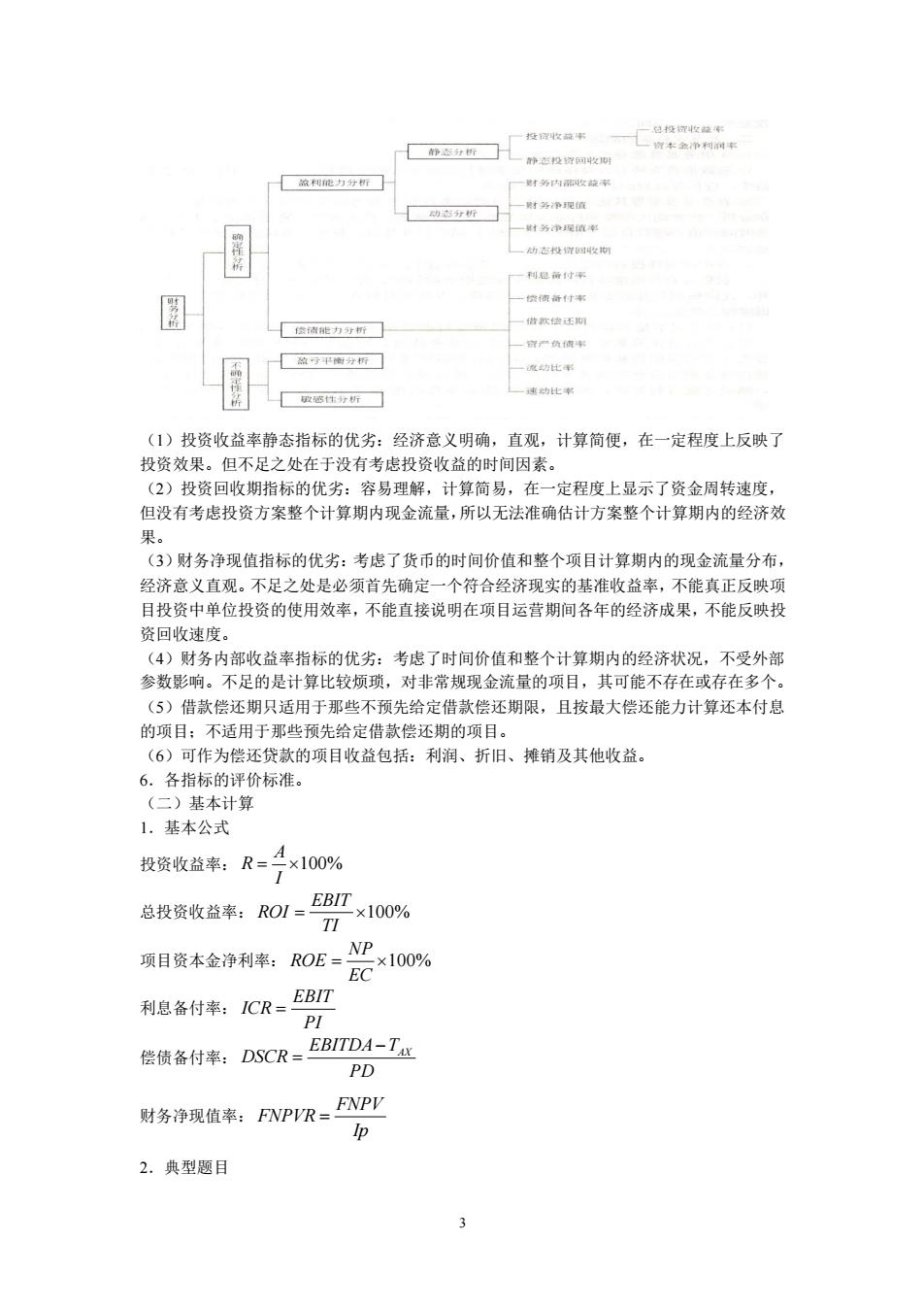

(1)常规投资方案FNPV(I=14%)=160,FNPV(1=16%)=90,则IRR为(). FIRR=140%+160/(160+g0)*(16%-14%)=1528o (2)某项目的财务净现值前5年为210万,第6年为30万,基准收益率为10%,则前6 年的财务净现值为(): 210+30=240 (3)某项日期初投资领1000万,c=10%,经营用期为4年,年净现金流量为400万,则 时务净现值为() FNPV=400*(P/A,10%,4)-1000=268万。 (4)某项目的净现值与i的关系图如下,ic-6%,则FIRR与FNPV分别为(O。 8 9 6 FIRR=7%+8/(8+16)·(9%-7%)=7.7% (7.7%-6%)/9%-6%=ENPV/(ENPV+16)FNPV=21万 (5)某项目净现金流量的现值为1473万,投资的现值为8197万,则净现值率为()。 1473/8197=17.99% (6)P33,34,36,37,40,41 1Z101030建设项目不确定性分析 (一)基本概念 1.不确定性分析是针对投资、产量、价格、成本、利率、汇率、收益、建设期限、经济寿 命等不确定因素对项目经济效益的影响,分析经济效果的实际值与评价值的偏离程度 以确定项目的风险承受能力。 2,不确定性分析的方法:盈亏平衡分析与敏感性分析。 盈亏平衡分析也叫量本利分析。利用产量、成本与利润之间的关系,将成本分为固定成 本与变动成本二部分。固定成本不随产量变化而变化,变动成本随产量的变化而变化。固定 成本主要有:折旧费,修理费,无形资产及其他资产推销费,固定工资,借款利息:变动成 本主要有:计件工资,材料,运输费。此方法同时假定生产量就等于销售量。只用于项目的 财务评价。盈亏平衡点越低,风险越小。 敏感性分析主要是通过敏感系数与临界点找出敏感因素,此法可用于财务评价和国民 经济评价。敏感系数是通过一种相对测定法来确定敏感程度的,如果大于0,说明同向变化, 小于0说明反向变化,绝对值越大越敏感。临界点是指某因素变化至财务内部收益率正好与 基准收益率相同时的值 3.净现值、内部收益率、投资回收期都可作为敏感性分析的指标,但如何选择与确定指标 要根据目的或分析阶段具体选择。 主要分析方案状态和参数变化对方案的投资回收速度的影响,选择投资回收期

4 (1)常规投资方案 FNPV(I=14%)=160,FNPV(I=16%)=-90,则 FIRR 为()。 FIRR=14%+160/(160+90)*(16%-14%)=15.28% (2)某项目的财务净现值前 5 年为 210 万,第 6 年为 30 万,基准收益率为 10%,则前 6 年的财务净现值为()。 210+30=240 (3)某项目期初投资额 1000 万,ic=10%,经营周期为 4 年,年净现金流量为 400 万,则 财务净现值为()。 FNPV=400*(P/A,10%,4)-1000=268 万。 (4)某项目的净现值与 i 的关系图如下,ic=6%,则 FIRR 与 FNPV 分别为()。 FIRR=7%+8/(8+16)*(9%-7%)=7.7% (7.7%-6%)/(9%-6%)=FNPV/(FNPV+16) FNPV=21 万 (5)某项目净现金流量的现值为 1473 万,投资的现值为 8197 万,则净现值率为()。 1473/8197=17。9% (6)P33,34,36,37,40,41 1Z101030 建设项目不确定性分析 (一) 基本概念 1. 不确定性分析是针对投资、产量、价格、成本、利率、汇率、收益、建设期限、经济寿 命等不确定因素对项目经济效益的影响,分析经济效果的实际值与评价值的偏离程度, 以确定项目的风险承受能力。 2. 不确定性分析的方法:盈亏平衡分析与敏感性分析。 盈亏平衡分析也叫量本利分析。利用产量、成本与利润之间的关系,将成本分为固定成 本与变动成本二部分。固定成本不随产量变化而变化,变动成本随产量的变化而变化。固定 成本主要有:折旧费,修理费,无形资产及其他资产摊销费,固定工资,借款利息;变动成 本主要有:计件工资,材料,运输费。此方法同时假定生产量就等于销售量。只用于项目的 财务评价。盈亏平衡点越低,风险越小。 敏感性分析主要是通过敏感系数与临界点找出敏感因素,此法可用于财务评价和国民 经济评价。敏感系数是通过一种相对测定法来确定敏感程度的,如果大于 0,说明同向变化, 小于 0 说明反向变化,绝对值越大越敏感。临界点是指某因素变化至财务内部收益率正好与 基准收益率相同时的值。 3. 净现值、内部收益率、投资回收期都可作为敏感性分析的指标,但如何选择与确定指标 要根据目的或分析阶段具体选择。 主要分析方案状态和参数变化对方案的投资回收速度的影响,选择投资回收期 8 36 69 3 -16 5 7 9

主要分析产品价格波动对方案超额净收益的影响,选择财务净现值 主要分析投资大小对方案资金回收能力的影响,选择财务内部收益率 机会研究阶段:静态指材 (投资报酬率与回收期) 可行性研究阶段:动态指标(财务净现值,内部报酬率,动态投资回收期) (二)基本计算 1.基本公式 盈亏平衡点的产量:BEP(Q)= -Cm-7n或BErO, Ci p1-r)-Cu 或BEP%=BEP(Q)x1O0% Od 敏感度系数:S可=A △F/F 2.典型计算 1.某构件公司设计年产销量3万件,每件售价300元,单位产品可变成本120元,单位产 品税金及附加40元,年固定成本280万元 盈亏平衡产量=2800000/(300-120-40)=20000件 生产 能力表示的盈 平衡点=2000/30000-66.67% 达产后的盈利=300*3-120*3-280-40*3=140万 年利润达100万时的产量=(1000000+2800000)/(300-120-40)=27143件 2.某项目在进行敏感性分析时,某不确定因素的变化率为10%,对应于评价指标的变化率 为20%,其敏感度系数为() =20%/10%=2 AFIF 1Z101040财务现金流量表的分类与构成要素 1,现金流量表分为项目投资现金流量表、项目资本金现金流量表、投资各方现金流量表和 财务现金流量表。 2.构成项目投资现金流量表的流入内容有:营业收入、补贴收入,回收的流动资金和固定 资产残值。流出内容有:建设投资、经营成本、营业税金及附加、垫付的流动资金。此 表资料可计算财务内部收益率,财务净现值和投资回收期指标。 3.项目资本金现金流量表的流入内容有:(与前同)。流出内容有:项目资本金、借款本金 偿还、借款利息偿还、经营成本、营业税金及附加、所得税。此表资料可计算资本金内 收势率指标 4. 财务现金流量表的构成要素:投资、经营成本、营业收入和税金 营业收入:产品销售收入与补贴收入: 投资:建设投资、建设期利息、流动资金垫付: 经营成本:外购原材料、燃料及动力费、工资及福利费、修理费、其他费用。可通过从 总成本中扣除折旧费、椎销费和利息支出三部分得到 5.经营成本是项目在一定期间内由于生产和销售产品而发生的现金支出 6. 利息支出是现金支出,但不包含在经营成本中的原因是:项目资本金现金流量表已将利 息支付单独列示,而项目投资的现金流量表是融资前的分析,并不考虑资金的米源问题, 因此,也就不存在利息问题。 1Z101050基本建设前期准备工作内容

5 主要分析产品价格波动对方案超额净收益的影响,选择财务净现值 主要分析投资大小对方案资金回收能力的影响,选择财务内部收益率 机会研究阶段:静态指标(投资报酬率与回收期) 可行性研究阶段:动态指标(财务净现值,内部报酬率,动态投资回收期) (二) 基本计算 1. 基本公式 盈亏平衡点的产量: ( ) Cf BEP Q p Cu Tu = − − 或 ( ) (1 ) Cf BEP Q p r Cu = − − 或 ( ) (%) 100% BEP Q BEP Qd = 敏感度系数: / / A A Saf F F = 2.典型计算 1.某构件公司设计年产销量 3 万件,每件售价 300 元,单位产品可变成本 120 元,单位产 品税金及附加 40 元,年固定成本 280 万元。 盈亏平衡产量=2800000/(300-120-40)=20000 件 以生产能力表示的盈亏平衡点=20000/30000=66.67% 达产后的盈利=300*3-120*3-280-40*3=140 万 年利润达 100 万时的产量 =(1000000+2800000)/(300-120-40)=27143 件 2. 某项目在进行敏感性分析时,某不确定因素的变化率为 10%,对应于评价指标的变化率 为 20%,其敏感度系数为() / / A A Saf F F = =20%/10%=2 1Z101040 财务现金流量表的分类与构成要素 1. 现金流量表分为项目投资现金流量表、项目资本金现金流量表、投资各方现金流量表和 财务现金流量表。 2. 构成项目投资现金流量表的流入内容有:营业收入、补贴收入,回收的流动资金和固定 资产残值。流出内容有:建设投资、经营成本、营业税金及附加、垫付的流动资金。此 表资料可计算财务内部收益率,财务净现值和投资回收期指标。 3. 项目资本金现金流量表的流入内容有:(与前同)。流出内容有:项目资本金、借款本金 偿还、借款利息偿还、经营成本、营业税金及附加、所得税。此表资料可计算资本金内 部收益率指标。 4. 财务现金流量表的构成要素:投资、经营成本、营业收入和税金。 营业收入:产品销售收入与补贴收入; 投资:建设投资、建设期利息、流动资金垫付; 经营成本:外购原材料、燃料及动力费、工资及福利费、修理费、其他费用。可通过从 总成本中扣除折旧费、摊销费和利息支出三部分得到。 5. 经营成本是项目在一定期间内由于生产和销售产品而发生的现金支出。 6. 利息支出是现金支出,但不包含在经营成本中的原因是:项目资本金现金流量表已将利 息支付单独列示,而项目投资的现金流量表是融资前的分析,并不考虑资金的来源问题, 因此,也就不存在利息问题。 1Z101050 基本建设前期准备工作内容