(1)表4-6 产品成本计算表 成本要素 产品A 产品B 单位成本总成本 单位 总成本 直接材料 90 540000 60 120000 直接人工 30×1.5=45 270000 30 60000 制造费用50×1.5=75 450000 50 100000 合计 210 1260000 140 280000 制造费用分配率=550000/(1.5×6000+1×2000) =50元/小时 尉卧将貿多大号

(1)表4-6 产品成本计算表 成本要素 产品A 产品B 单位成本 总成本 单位 总成本 直接材料 90 540000 60 120000 直接人工 30×1.5=45 270000 30 60000 制造费用 50 ×1.5=75 450000 50 100000 合计 210 1260000 140 280000 制造费用分配率=550000/(1.5 ×6000+1 ×2000) =50元/小时

(2)表4-3 制造费用分配表 成本库 成本总额 成本动因 分配率 质量控制 250000 A:6000X10% 250000/1000 B:2000X20% =250元/件 机器调控 100000 3A+2B 100000/5 20000元 材料处理 200000 A:3000 200000/5 B:2000 =40元/斤 尉卧将質多号

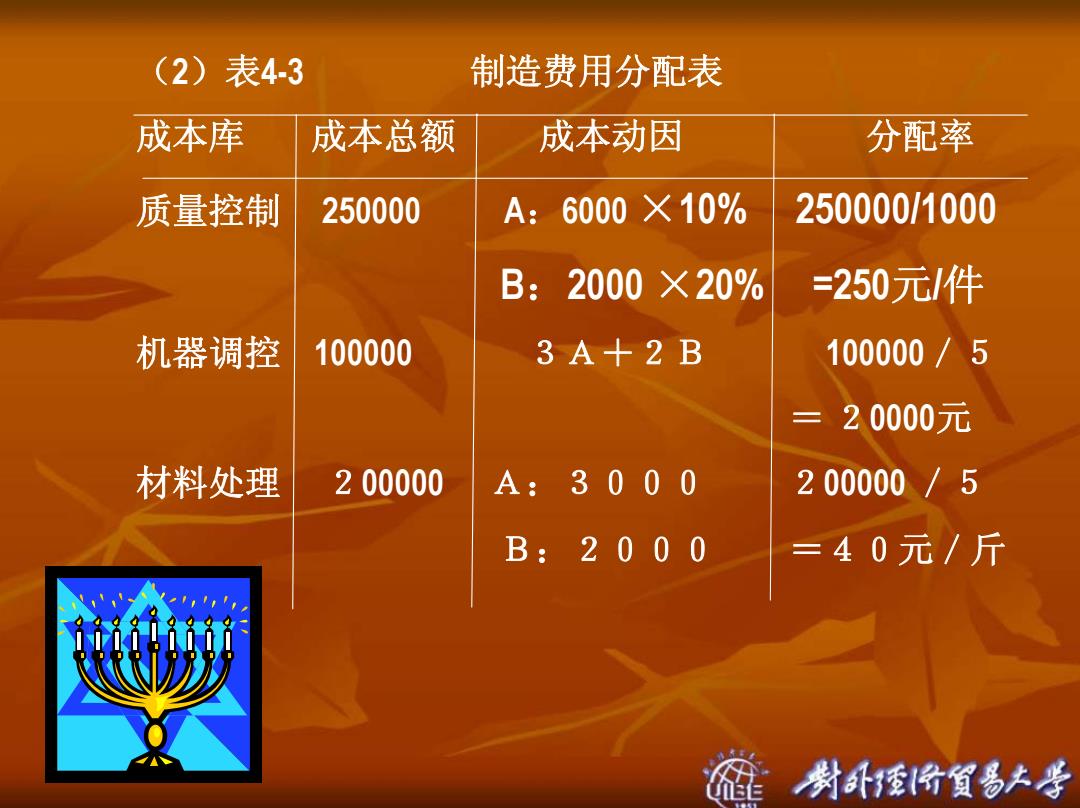

(2)表4-3 制造费用分配表 成本库 成本总额 成本动因 分配率 质量控制 250000 A:6000 ×10% 250000/1000 B:2000 ×20% =250元/件 机器调控 100000 3A+2B 100000/5 = 20000元 材料处理 200000 A:3000 200000 /5 B:2000 =40元/斤