制造威本的分级 3、产品级成本(product-sustaining level cost) 指与某种产品或整条产品生产线相关的成 本。成本动因为产品或生产线。 如产品开发设计成本、产品功能改进成本、 质量改进成本等。 尉卧将質多号

制造成本的分级 制造成本的分级 3、产品级成本( 、产品级成本(product product-sustaining level cost sustaining level cost ) 指与某种产品或整条产品生产线相关的成 指与某种产品或整条产品生产线相关的成 本。成本动因为产品或生产线。 本。成本动因为产品或生产线。 如产品开发设计成本、产品功能改进成本、 如产品开发设计成本、产品功能改进成本、 质量改进成本等。 质量改进成本等

制造成车的分级 4、条件设施级成本(facility level cost) ■指支持整个生产过程而发生的成本。 如行政管理人员工资、厂房设备的折旧和 维护费、财产保险税及财产税等。 其动因选择有很大的主观性。 尉武哈貿易土号

制造成本的分级 制造成本的分级 4、条件设施级成本( 、条件设施级成本(facility level cost facility level cost ) 指支持整个生产过程而发生的成本。 指支持整个生产过程而发生的成本。 如行政管理人员工资、厂房设备的折旧和 如行政管理人员工资、厂房设备的折旧和 维护费、财产保险税及财产税等。 维护费、财产保险税及财产税等。 其动因选择有很大的主观性。 其动因选择有很大的主观性

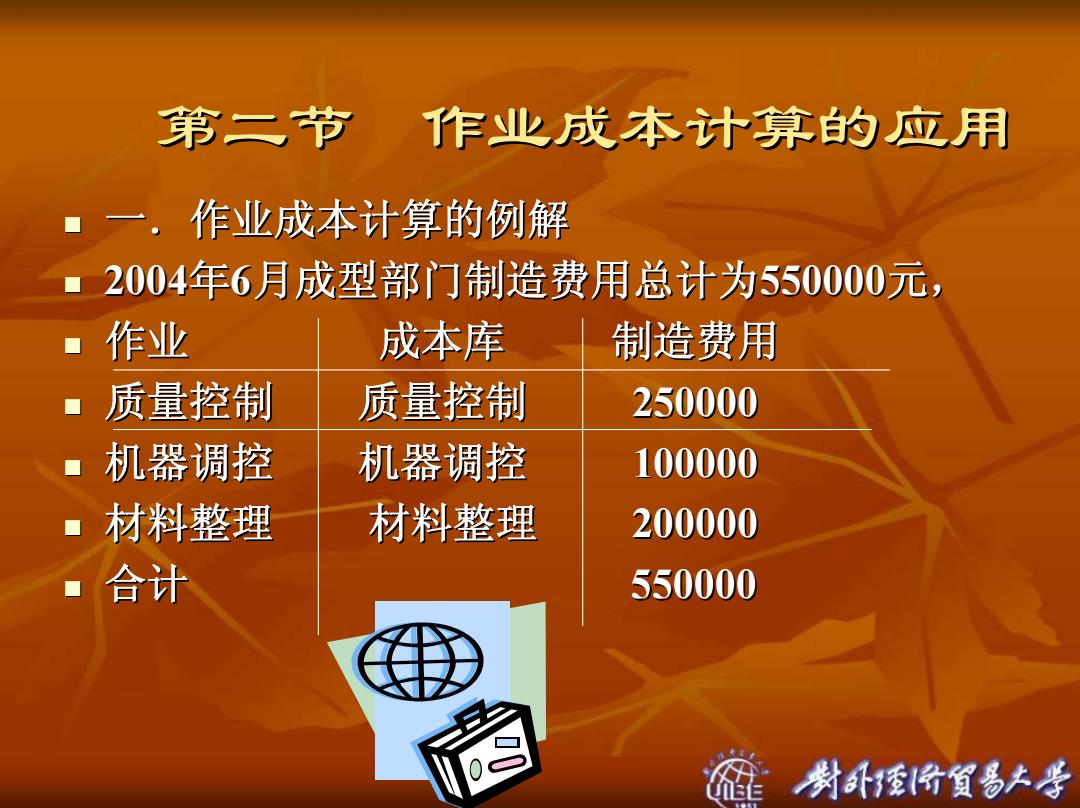

第二节 作业成本计算的应用 一.作业成本计算的例解 2004年6月成型部门制造费用总计为550000元, 作业 成本库 制造费用 质量控制 质量控制 250000 机器调控 机器调控 100000 材料整理 材料整理 200000 合计 550000 尉卧将質多号

第二节 作业成本计算的应用 作业成本计算的应用 一.作业成本计算的例解 一.作业成本计算的例解 2004年6月成型部门制造费用总计为 月成型部门制造费用总计为550000元, 作业 成本库 制造费用 质量控制 质量控制 250000 机器调控 机器调控 100000 材料整理 材料整理 200000 合计 550000

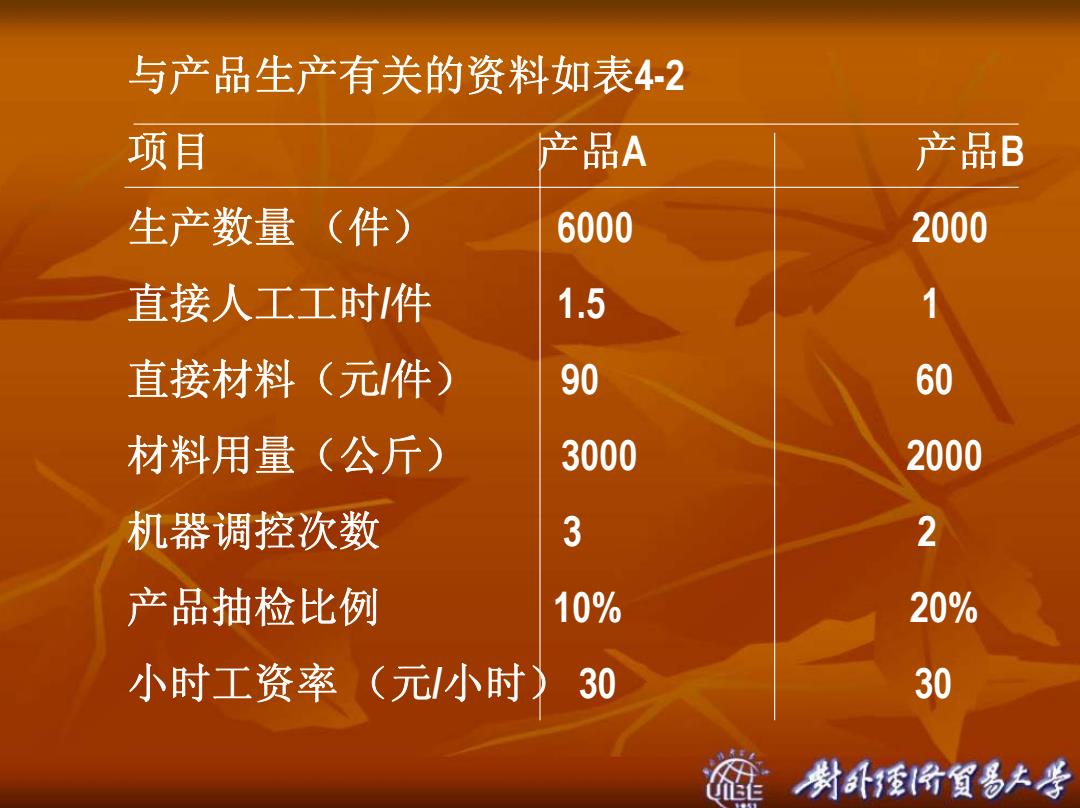

与产品生产有关的资料如表42 项目 品A 产品B 生产数量(件) 6000 2000 直接人工工时件 1.5 1 直接材料(元/件) 90 60 材料用量(公斤) 3000 2000 机器调控次数 3 2 产品抽检比例 10% 20% 小时工资率(元小时 )30 30 尉武将貿易大号

与产品生产有关的资料如表4-2 项目 产品A 产品 B 生产数量 (件) 6000 2000 直接人工工时 / 件 1.5 1 直接材料(元 /件) 90 60 材料用量(公斤) 3000 2000 机器调控次数 3 2 产品抽检比例 10% 20% 小时工资率 (元 /小时) 30 30

要求: (1)如果传统上,企业以直接人工工时分 配制造费用,计算产品A、B的单位成本和 总成本。 (2)如果企业用作业成本法分配制造费用, 质量控制的成本动因为抽检件数;机器调 控的成本动因为调控次数,材料处理的成 本洞因为材料用量公斤数,计算产品A、B 的单位成本和总成本 粉计份窗易大号

要求: (1)如果传统上,企业以直接人工工时分 )如果传统上,企业以直接人工工时分 配制造费用,计算产品 配制造费用,计算产品A、B的单位成本和 总成本。 (2)如果企业用作业成本法分配制造费用, 如果企业用作业成本法分配制造费用, 质量控制的成本动因为抽检件数;机器调 质量控制的成本动因为抽检件数;机器调 控的成本动因为调控次数,材料处理的成 控的成本动因为调控次数,材料处理的成 本洞因为材料用量公斤数,计算产品 本洞因为材料用量公斤数,计算产品A、B 的单位成本和总成本。 的单位成本和总成本