自制去杠杆:买杠杆股票加买债券 经济衰退 预期 经济扩张 杠杆公司的EPS 81.50 85.67 89.83 持有24股时的收益 $36 $136 $236 加利息(本金$800,8%) $64 $64 $64 净利润 $100 $200 $300 ROE(净利润/$2,000) 5% 10% 15% 买入24股其他条件相同但使用了负债杠杆公司的股票,同时也买入该公 司的一些负债,使我们能得到与购入无杠杆公司股票时相同的ROE。 (参考slide11) 这就是M&M理论基本着眼点。 A

自制去杠杆:买杠杆股票加买债券 经济衰退 预期 经济扩张 杠杆公司的EPS $1.50 $5.67 $9.83 持有24股时的收益 $36 $136 $236 加利息(本金$800,8%) $64 $64 $64 净利润 $100 $200 $300 ROE (净利润/ $2,000) 5% 10% 15% 买入24股其他条件相同但使用了负债杠杆公司的股票,同时也买入该公 司的一些负债,使我们能得到与购入无杠杆公司股票时相同的ROE。 (参考slide11) 这就是M&M理论基本着眼点。 16

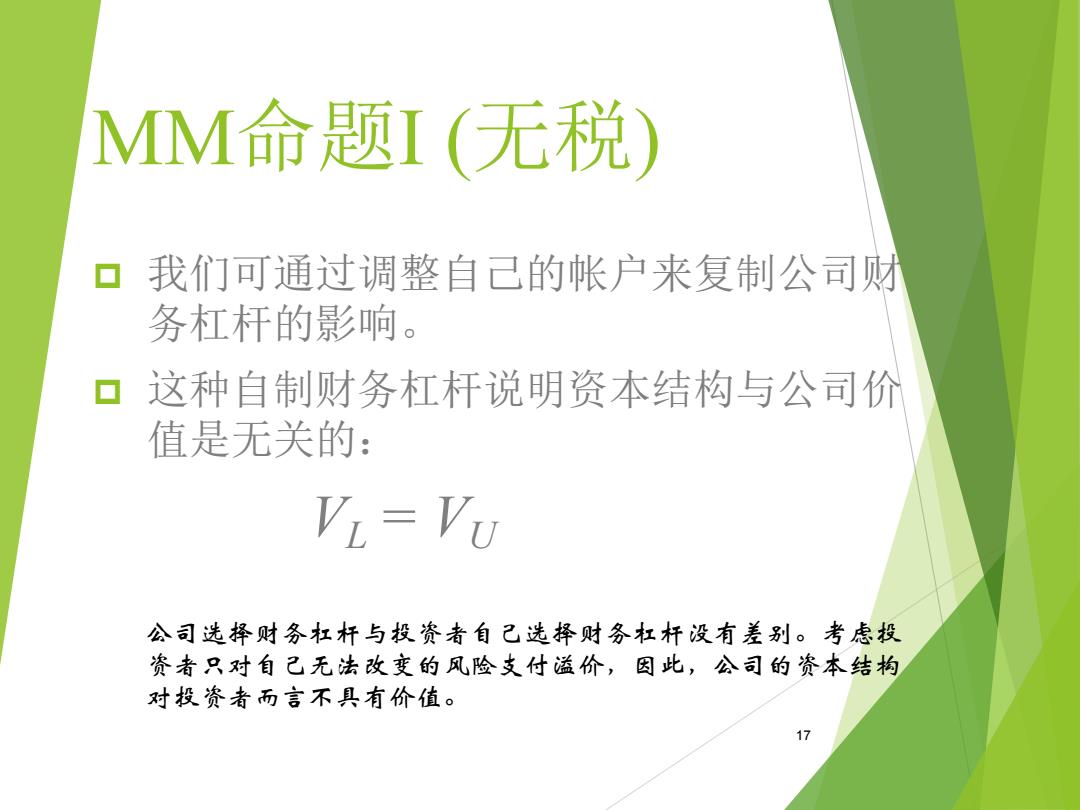

MM命题I(无税) 口我们可通过调整自己的帐户来复制公司财 务杠杆的影响。 这种自制财务杠杆说明资本结构与公司价 值是无关的: VL=Vu 公司选择财务杠杆与投资者自己选择财务杠杆没有差别。考虑投 资者只对自己无法改变的风险支付谥价,因此,公司的资本结构 对投资者而言不具有价值

MM命题I (无税) p 我们可通过调整自己的帐户来复制公司财 务杠杆的影响。 p 这种自制财务杠杆说明资本结构与公司价 值是无关的: VL = VU 17 公司选择财务杠杆与投资者自己选择财务杠杆没有差别。考虑投 资者只对自己无法改变的风险支付溢价,因此,公司的资本结构 对投资者而言不具有价值

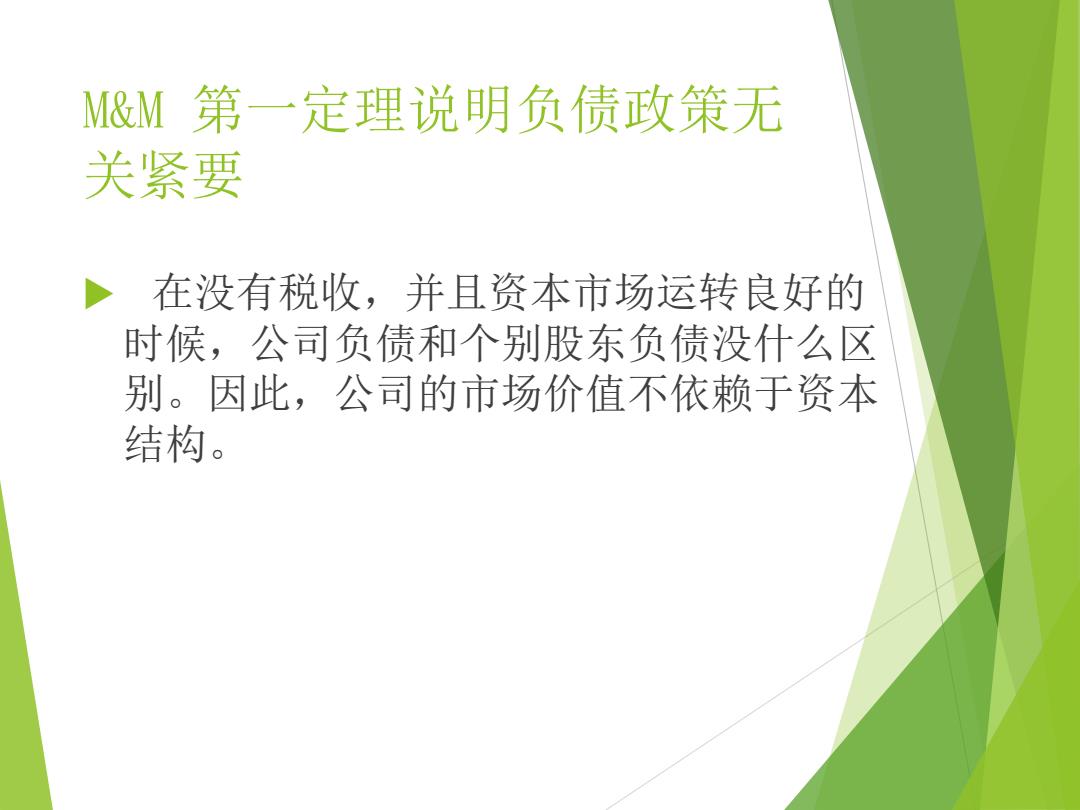

M&M第一定理说明负债政策无 关紧要 在没有税收,并且资本市场运转良好的 时候,公司负债和个别股东负债没什么区 别。因此,公司的市场价值不依赖于资本 结构

M&M 第一定理说明负债政策无 关紧要 在没有税收,并且资本市场运转良好的 时候,公司负债和个别股东负债没什么区 别。因此,公司的市场价值不依赖于资本 结构

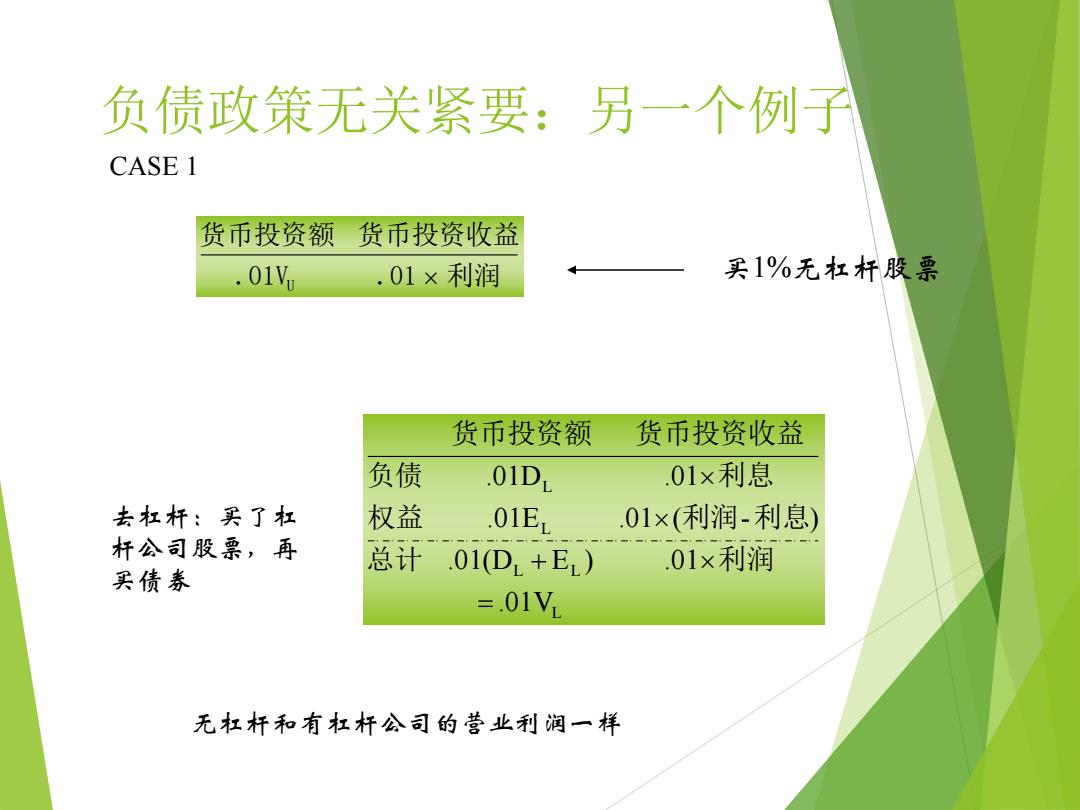

负债政策无关紧要:另一个例子 CASE 1 货币投资额货币投资收益 .01V .01×利润 买1%无杠杆股票 货币投资额 货币投资收益 负债 01D1 01×利息 去杠杆:买了杠 权益 .01E .01×(利润-利息) 杆公司股票,再 总计01(D,+E) .01×利润 买债券 =.01V 无杠杆和有杠杆公司的营业利润一样

负债政策无关紧要:另一个例子 .01V .01 利润 货币投资额 货币投资收益 U L L L L L .01V .01(D E ) .01 .01E .01 ( - ) .01D .01 总计 利润 权益 利润 利息 负债 利息 货币投资额 货币投资收益 去杠杆:买了杠 杆公司股票,再 买债券 CASE 1 买1%无杠杆股票 无杠杆和有杠杆公司的营业利润一样

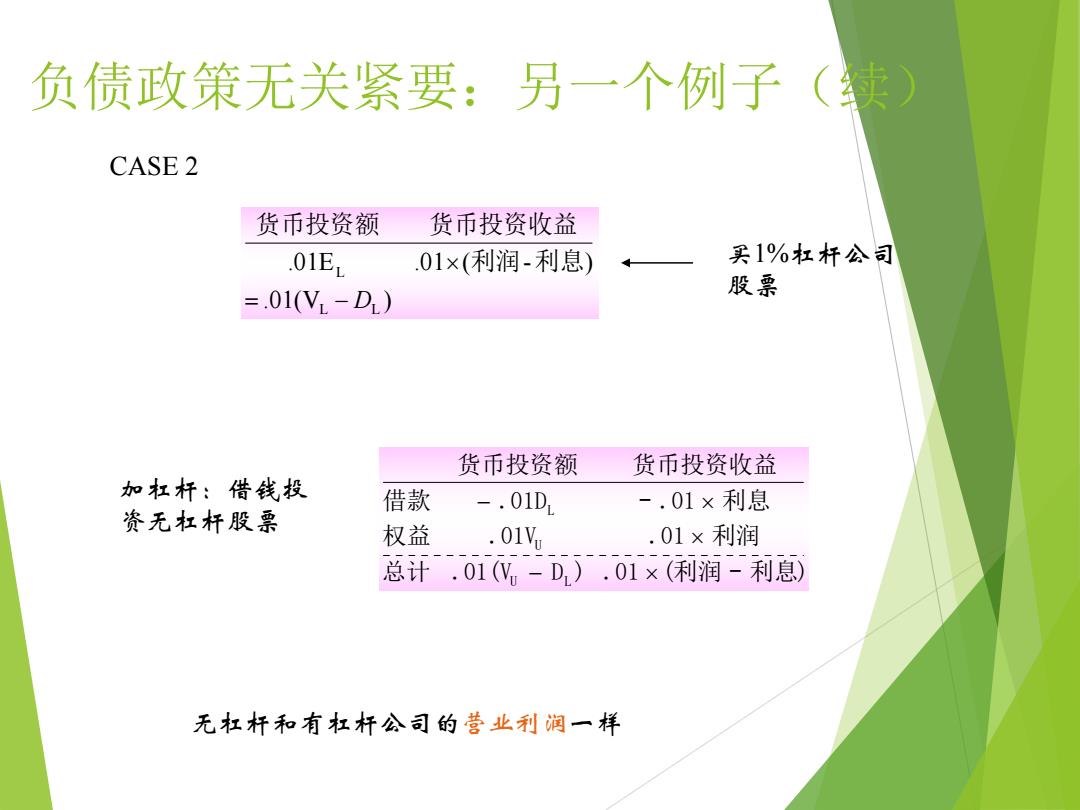

负债政策无关紧要:另一个例子(续) CASE 2 货币投资额 货币投资收益 01E 01×(利润-利息) 买1%杠杆公司 =.01(V-D) 股票 货币投资额 货币投资收益 加杠杆:借钱投 借款 -.01D -.01×利息 资无杠杆股票 权益 01V 01×利润 总计.01(-D,).01×(利润-利息) 无杠杆和有杠杆公司的营业利润一样

负债政策无关紧要:另一个例子(续) .01(V ) .01E .01 ( - ) L L L D 利润 利息 货币投资额 货币投资收益 总计 .01(V D ) .01 (利润 - 利息) 权益 .01V .01 利润 借款 .01D - .01 利息 货币投资额 货币投资收益 U L U L 加杠杆:借钱投 资无杠杆股票 买1%杠杆公司 股票 CASE 2 无杠杆和有杠杆公司的营业利润一样