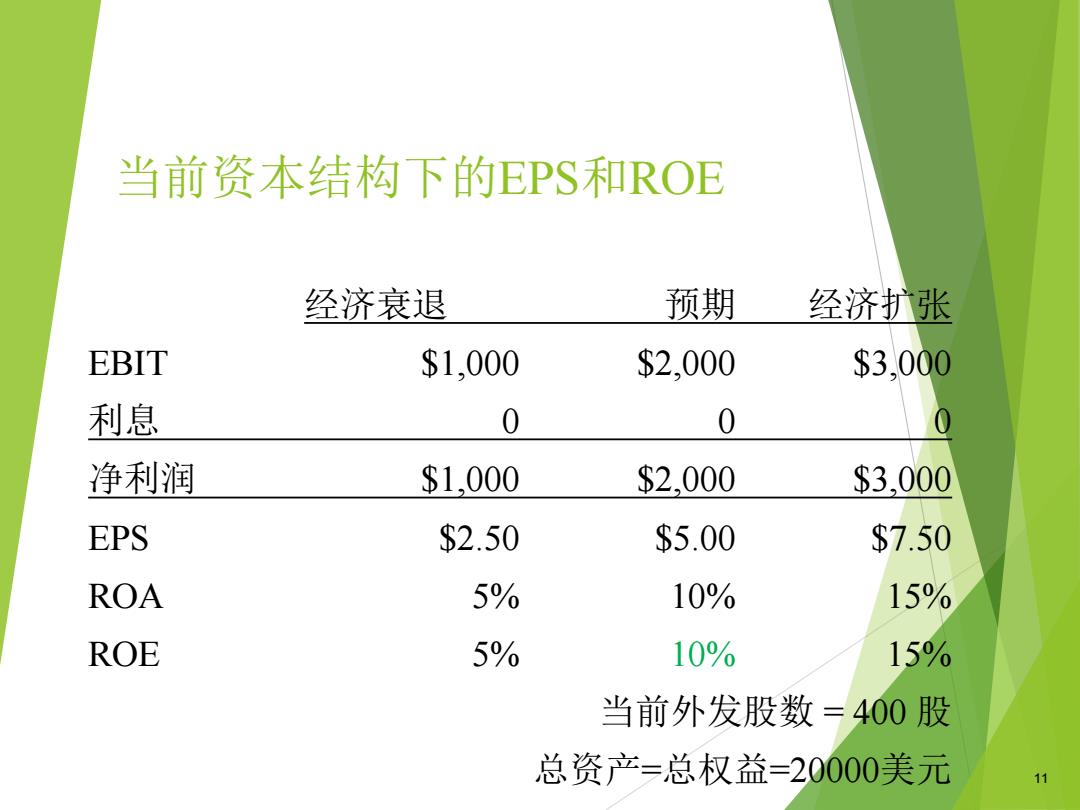

当前资本结构下的EPS和ROE 经济衰退 预期 经济扩张 EBIT $1,000 $2,000 $3,000 利息 0 0 0 净利润 $1,000 $2,000 $3,000 EPS $2.50 $5.00 $7.50 ROA 5% 10% 15% ROE 5% 10% 15% 当前外发股数=400股 总资产=总权益=20000美元 11

当前资本结构下的EPS和ROE 经济衰退 预期 经济扩张 EBIT $1,000 $2,000 $3,000 利息 0 0 0 净利润 $1,000 $2,000 $3,000 EPS $2.50 $5.00 $7.50 ROA 5% 10% 15% ROE 5% 10% 15% 当前外发股数 = 400 股 总资产=总权益=20000美元 11

预期资本结构下的EPS和ROE 经济衰退 预期 经济扩张 EBIT $1,000 $2,000 $3,000 利息 640 640 640 净利润 $360 $1,360 $2,360 EPS $1.50 $5.67 $9.83 ROA 1.8% 6.8% 11.8% ROE 3.0% 11.3% 19.7% 改变资本结构后的外发股数=240股 负债=$8000,权益=$12000 资产=$20000

预期资本结构下的EPS和ROE 经济衰退 预期 经济扩张 EBIT $1,000 $2,000 $3,000 利息 640 640 640 净利润 $360 $1,360 $2,360 EPS $1.50 $5.67 $9.83 ROA 1.8% 6.8% 11.8% ROE 3.0% 11.3% 19.7% 改变资本结构后的外发股数 = 240股 负债=$8000,权益=$12000 资产=$20000 12

财务杠杆与EPS 12.00 盆 10.00 负债 8.00 无债 6.00 盈亏平衡点 举债有利 EBIT=? 4.00 2.00 0.00 1,000 2,000 3,000 2.00) 举债不利 EBIT(美元,没有考虑税) 13

财务杠杆与EPS 13 (2.00) 0.00 2.00 4.00 6.00 8.00 10.00 12.00 1,000 2,000 3,000 E P S 负债 无债 盈亏平衡点 EBIT=? EBIT(美元,没有考虑税) 举债有利 举债不利

M&M模型的假定 。 共同期望 。 企业风险类别相同 。现金流量永久 。资本市场完美: 完全竞争 公司和投资者能以同样的利率进行资金借贷 所有的决策相关信息大家都能平等地获得 没有交易成本 没有税

M&M模型的假定 • 共同期望 • 企业风险类别相同 • 现金流量永久 • 资本市场完美: 完全竞争 公司和投资者能以同样的利率进行资金借贷 所有的决策相关信息大家都能平等地获得 没有交易成本 没有税 14

自制加杠杆: 借钱买无杠杆股 (续前例 经济衰退 预期 经济扩张 无杠杆公司的EPS 82.50 85.00 87.50 持有40股时的收益 $100 $200 $300 减利息(本金$800,8%) $64 $64 $64 净利润 $36 $136 $236 ROE(净利润/$1,200) 3.0% 11.3% 19.7% 我们使用借款$800和自由资金$1200在市场上以$50的价格买回40股。 如果我们持有的是有负债公司的股票,所得到的OE仍将是一样的(参 考slide122)。 我们个人的负债权益比为: B $800 S-$1,200

自制加杠杆:借钱买无杠杆股票 (续前例) 15 经济衰退 预期 经济扩张 无杠杆公司的EPS $2.50 $5.00 $7.50 持有40股时的收益 $100 $200 $300 减利息(本金$800,8%)$64 $64 $64 净利润 $36 $136 $236 ROE (净利润 / $1,200) 3.0% 11.3% 19.7% 我们使用借款$800和自由资金$1200在市场上以$50的价格买回40股。 如果我们持有的是有负债公司的股票,所得到的ROE仍将是一样的(参 考slide12)。 我们个人的负债权益比为: 3 2 $1,200 $800 S B