(一)财政关税 >财政关税又称收入关税,是指以增加国家的财 政收入为主要目的而征收的关税。 >关税征收的最初目的多为获取财政收入 >具备三个条件: 征税的进口货物必须是国内不能生产或无代 用品而必须从国外输入的产品 征税的进口货物,在国内必须有大量消费 关税税率要适中或较低 石河子大学经贸学院

石河子大学经贸学院 (一)财政关税 ➢ 财政关税又称收入关税,是指以增加国家的财 政收入为主要目的而征收的关税。 ➢ 关税征收的最初目的多为获取财政收入 ➢ 具备三个条件: ——征税的进口货物必须是国内不能生产或无代 用品而必须从国外输入的产品 ——征税的进口货物,在国内必须有大量消费 ——关税税率要适中或较低

(二)保护关税 >保护关税是指以保护本国工业或农业发展为主 要目的而征收的关税 >保护关税又分为工业保护关税和农业保护关税 石河子大学经贸学院

石河子大学经贸学院 (二)保护关税 ➢ 保护关税是指以保护本国工业或农业发展为主 要目的而征收的关税 ➢ 保护关税又分为工业保护关税和农业保护关税

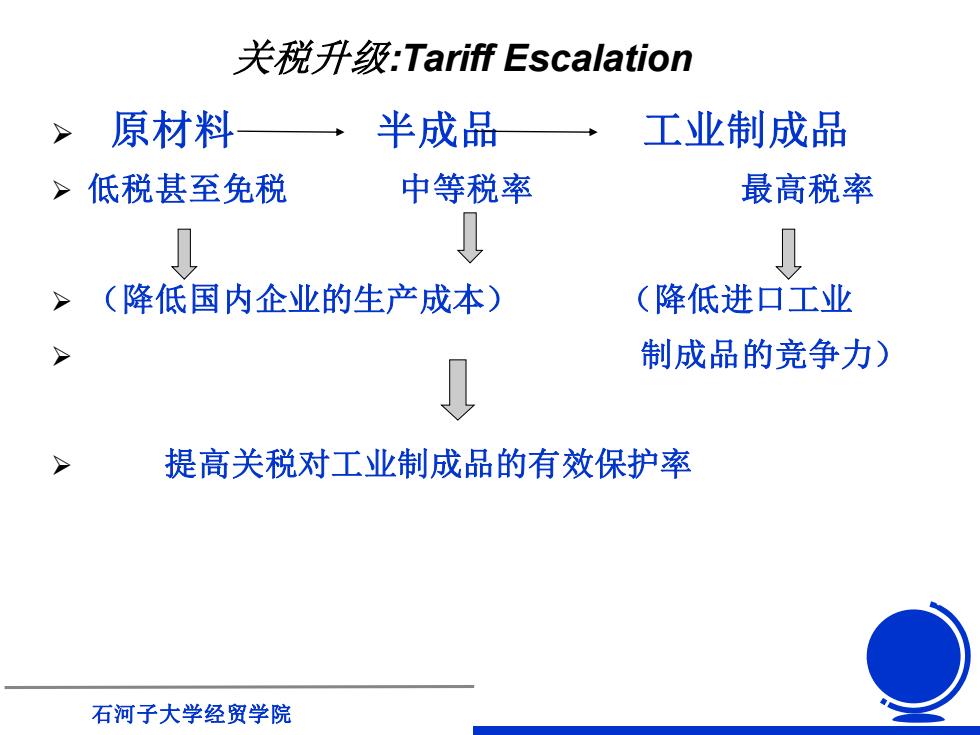

关税升级:Tariff Escalation >原材料 半成品 工业制成品 >低税甚至免税 中等税率 最高税率 L 0 ↓ (降低国内企业的生产成本) (降低进口工业 > 制成品的竞争力) 提高关税对工业制成品的有效保护率 石河子大学经贸学院

石河子大学经贸学院 ➢ 原材料 半成品 工业制成品 ➢ 低税甚至免税 中等税率 最高税率 ➢ (降低国内企业的生产成本) (降低进口工业 ➢ 制成品的竞争力) ➢ 提高关税对工业制成品的有效保护率 关税升级:Tariff Escalation

三、按照差别待遇和特定的实施情况分类 (一)进口附加税(Import Surtaxes) > (二)差价税(Variable Levy) > (三)特惠税(Preferential Duties) (四)普遍优惠制(Generalized System Of Preferences,GSP) 石河子大学经贸学院

石河子大学经贸学院 三、按照差别待遇和特定的实施情况分类 ➢(一)进口附加税(Import Surtaxes) ➢(二)差价税(Variable Levy) ➢(三)特惠税(Preferential Duties) ➢(四)普遍优惠制(Generalized System Of Preferences,GSP)

(一)进口附加税 >资本主义国家对进口商品,除了征收一般 进口税外,根据某种目的再加征进口税, 这就是进口附加税,又称为特别关税 >进口附加税通常是一种特定的临时性措施, 其目的主要有:应付国际收支危机,维持 进出口平衡;防止外国商品低价倾销;对 国外某个国家实行歧视或报复 1、反补贴税(Counter-一vailling Duty)y >2、反倾销税(Anti-dumping Duty) 石河子大学经贸学院

石河子大学经贸学院 (一)进口附加税 ➢ 资本主义国家对进口商品,除了征收一般 进口税外,根据某种目的再加征进口税, 这就是进口附加税,又称为特别关税 ➢ 进口附加税通常是一种特定的临时性措施, 其目的主要有:应付国际收支危机,维持 进出口平衡;防止外国商品低价倾销;对 国外某个国家实行歧视或报复 ➢ 1、反补贴税(Counter-vailling Duty) ➢ 2、反倾销税(Anti-dumping Duty)