第9章 向量自回归(VAR)模型 9.1向量自回归模型介绍 9.2 VAR模型的估计与相关检验 9.3格兰杰因果关系 9.4向量自回归模型与脉冲相应分析 9.5VAR模型与方差分解

2 第9章 向量自回归(VAR)模型 9.1 向量自回归模型介绍 9.2 VAR模型的估计与相关检验 9.3 格兰杰因果关系 9.4 向量自回归模型与脉冲相应分析 9.5 VAR模型与方差分解

9.1 向量自回归模型介绍 9.1.1VAR模型的基本概念 考虑一组变量y,2,L,ym,定义 Y,= y21 t=1,2,L,T M

9.1 向量自回归模型介绍 9.1.1 VAR模型的基本概念 1 2 , , , , t t nt 考虑一组变量 y y y L 定义 1 2 , 1,2, , t t t nt y y Y t T y = = L M

Y,=C+④Y,1+Φ2y,-2+L+Φ,Y,-p+8, ,代表(n×1)维的向量白噪音(VWN),满足 E(8)=0 E(8,S)=2 E(8,Sg)=0,s≠t VWN不是序列相关的。例如,在两变量的模型中, E(86-i)E(e6) E(ε,8)= E(6,6)E(,6-)】 022

1 1 2 2 (n 1) (VWN), ( ) 0 ( ) ( ) 0, t t t p t p t t t t t t s Y C Y Y Y E E E s t = + + + + + − − − = = = 代表 维的向量白噪音 满足 L 1 1, 1 1 2, 1 1 2 2 2 1, 1 2 2 1 VWN , ( ) ( ) ( ) 0 ( ) ( ) t t t t t t t t t t E E E E E − − − − − = = 不是序列相关的。例如,在两变量的模型中

如果使用滞后算子,则 Φ(L)Y,=C+6 Φ(L)=In-ΦL-Φ2LL-Φ,L

2 1 2 , ( ) ( ) t t p n p L Y C L L L L = + = − − − 如果使用滞后算子 则 L

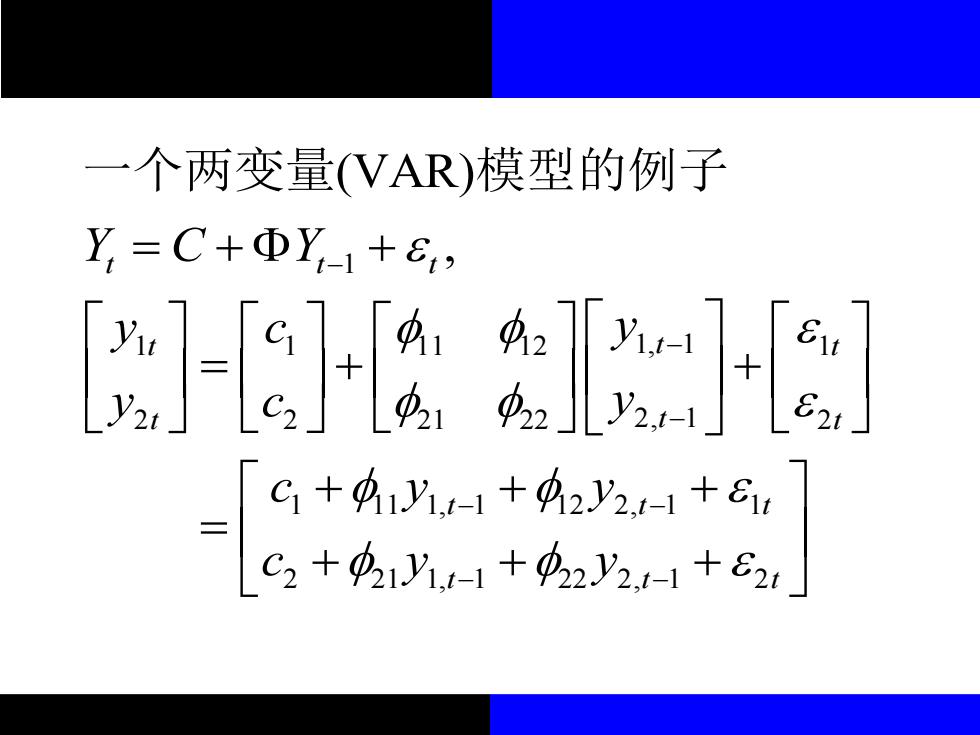

一个两变量(VAR)模型的例子 Y,=C+ΦY1+6, a-a slm is C+41y1,-1+项2y2-1+6 C2+921M11-1+2y2-1+82i

1 1 1 1 11 12 1, 1 2 2 2 21 22 2, 1 1 11 1, 1 12 2, 1 1 2 21 1, 1 22 2, 1 2 (VAR) , t t t t t t t t t t t t t t t Y C Y y c y y c y c y y c y y − − − − − − − = + + = + + + + + = + + + 一个两变量 模型的例子