一、编制方法 (一) 单位估价法 (二)实物造价法

一、编制方法 • (一)单位估价法 • (二)实物造价法

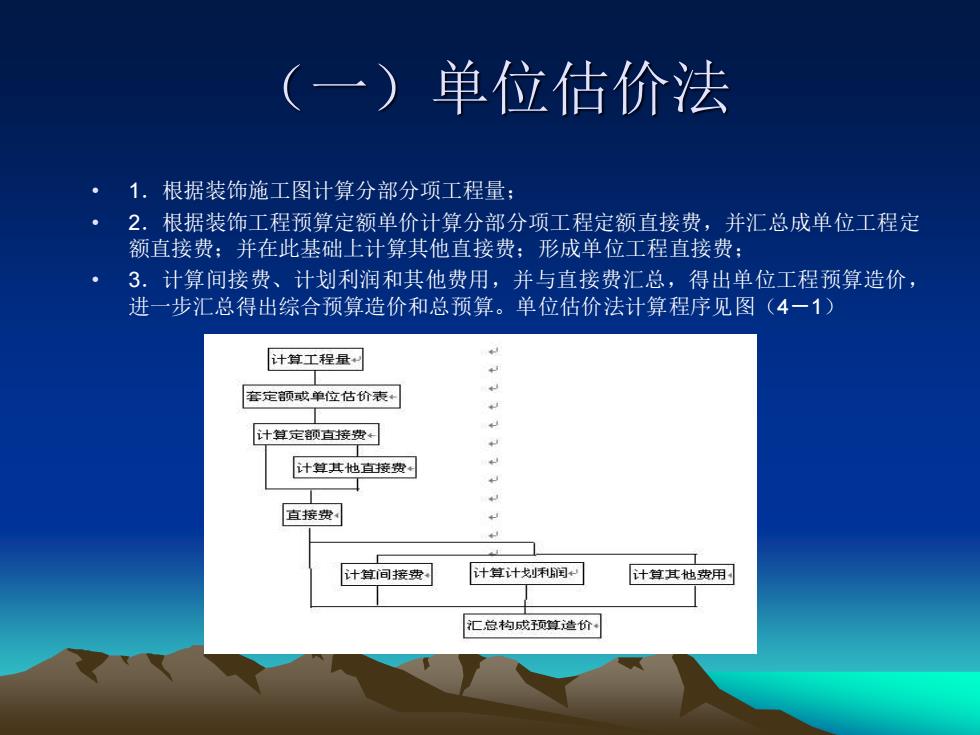

(一)单位估价法 1.根据装饰施工图计算分部分项工程量; 2.根据装饰工程预算定额单价计算分部分项工程定额直接费,并汇总成单位工程定 额直接费:并在此基础上计算其他直接费:形成单位工程直接费: 3.计算间接费、计划利润和其他费用,并与直接费汇总,得出单位工程预算造价, 进一步汇总得出综合预算造价和总预算。单位估价法计算程序见图(4一1) 计算工程量习 套定额或单位估价表 计算定颜直接费 计算其他直接费 直接费 计算间接费 计算计戈划利润+ 计算其他费用☒ 汇总构成预算造价

(一)单位估价法 • 1.根据装饰施工图计算分部分项工程量; • 2.根据装饰工程预算定额单价计算分部分项工程定额直接费,并汇总成单位工程定 额直接费;并在此基础上计算其他直接费;形成单位工程直接费; • 3.计算间接费、计划利润和其他费用,并与直接费汇总,得出单位工程预算造价, 进一步汇总得出综合预算造价和总预算。单位估价法计算程序见图(4-1)

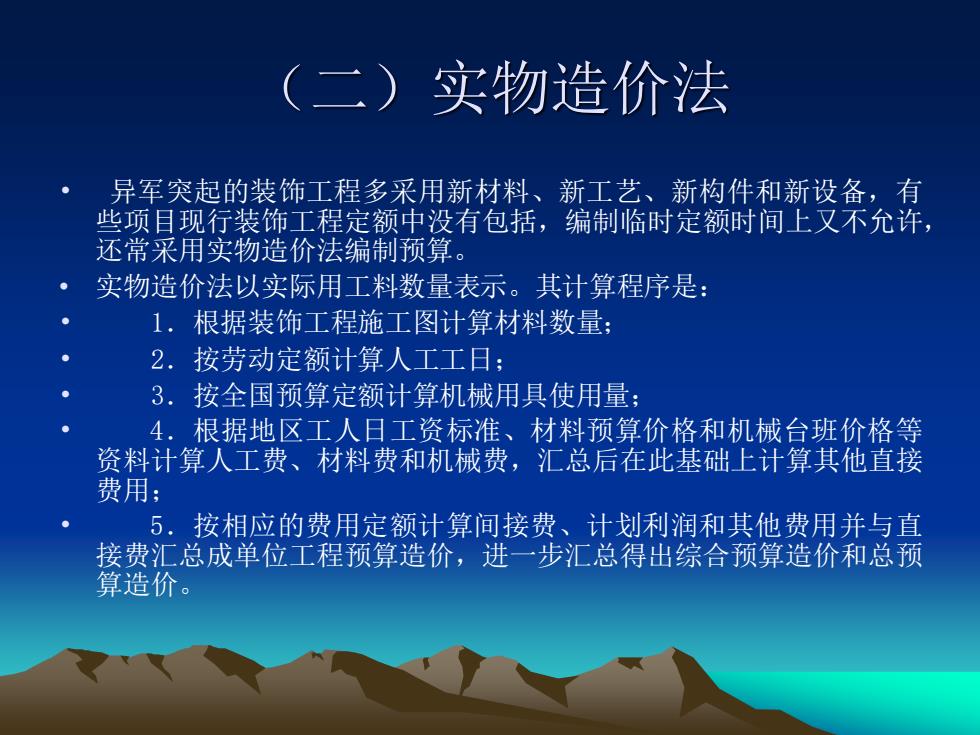

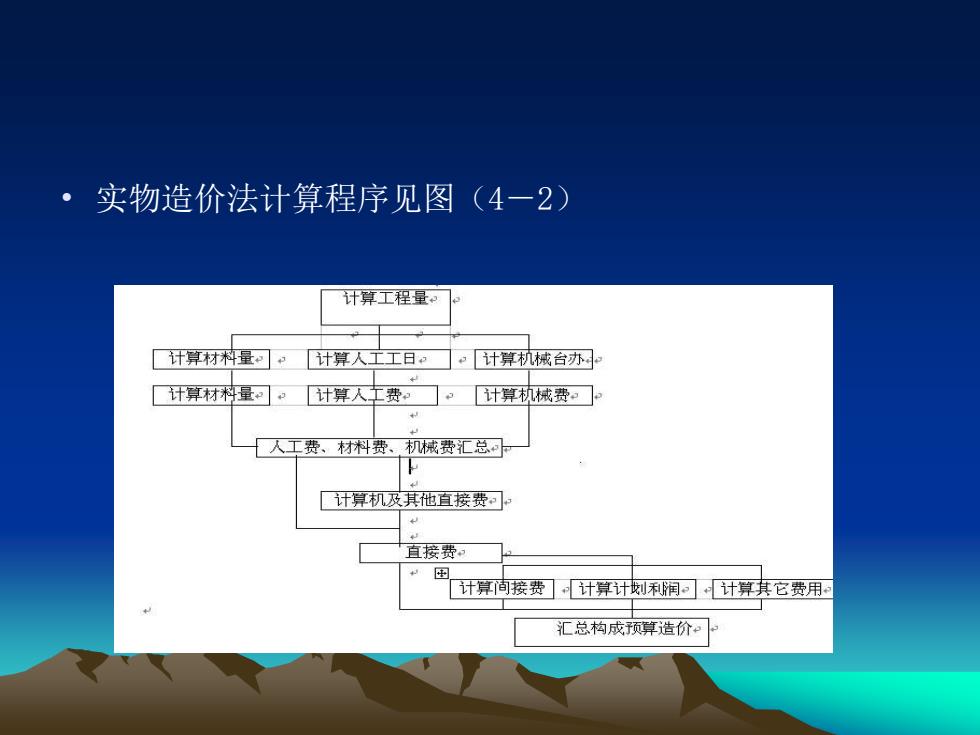

(二)实物造价法 异军突起的装饰工程多采用新材料、新工艺、新构件和新设备,有 些项目现行装饰工程定额中没有包括,编制临时定额时间上又不允许, 还常采用实物造价法编制预算。 。 实物造价法以实际用工料数量表示。其计算程序是: 1.根据装饰工程施工图计算材料数量; 2.按劳动定额计算人工工日: 3.按全国预算定额计算机械用具使用量: 4,根据地区工人日工资标准、材料预算价格和机械台班价格等 资料计算人工费、材料费和机械费,汇总后在此基础上计算其他直接 费用; 5.按相应的费用定额计算间接费、计划利润和其他费用并与直 接费汇总成单位工程预算造价,进一步汇总得出综合预算造价和总预 算造价

(二)实物造价法 • 异军突起的装饰工程多采用新材料、新工艺、新构件和新设备,有 些项目现行装饰工程定额中没有包括,编制临时定额时间上又不允许, 还常采用实物造价法编制预算。 • 实物造价法以实际用工料数量表示。其计算程序是: • 1.根据装饰工程施工图计算材料数量; • 2.按劳动定额计算人工工日; • 3.按全国预算定额计算机械用具使用量; • 4.根据地区工人日工资标准、材料预算价格和机械台班价格等 资料计算人工费、材料费和机械费,汇总后在此基础上计算其他直接 费用; • 5.按相应的费用定额计算间接费、计划利润和其他费用并与直 接费汇总成单位工程预算造价,进一步汇总得出综合预算造价和总预 算造价

·实物造价法计算程序见图(4一2 计算工程量 计算材种量幻·计算人工工日?☐·计算机械台办 计算材种量和计算人左费。☐计算机械费 人工费、材料费、机械费汇总 计算机及其他直接费可 直接费。 计算间接费]计算计划利润可计算其它费用 汇总构成预算造价和

• 实物造价法计算程序见图(4-2)