二、 资本诚本的计算模试 1.长期债券成本(K) ·长期债券资本成本是指发行债券时收到的现 金流量的现值与预期未来现金流出量的现值 相等时的折现率。(按年付息到期一次还本) ·特点: ©债券利息应计入税前成本费用,可起到抵税 的作用; ⊙债券的筹资费用一般较高,不可省略。 16

16 二、资本成本的计算模式 1. 长期债券成本 (Kb ) 长期债券资本成本是指发行债券时收到的现 金流量的现值与预期未来现金流出量的现值 相等时的折现率。(按年付息到期一次还本) 特点: ◎债券利息应计入税前成本费用,可起到抵税 的作用; ◎债券的筹资费用一般较高,不可省略

二、资本成本的计算模式 ◆ 发行债券时收到的现金流量现值:是指筹资净额。 筹资净额=债券发行价格(1-筹资费率) =B(1-f) 预期未来现金流出量:是指发行债券后,预计未 来企业需向投资者支付的利息和本金。 未来所支付的利息,由于是在所得税前支付,具 有减税作用,因此利息的实际支付额为: 实际年利息=债券面值×债券利息率(1-所得税率) =票面利息(1-所得税率)=I(1-T) 预期未来现金流出量的现值 即未来债券年利息和到期本金的折现值

17 二、资本成本的计算模式 ◆ 发行债券时收到的现金流量现值:是指筹资净额。 筹资净额=债券发行价格(1-筹资费率) =B0(1-f) ◆ 预期未来现金流出量:是指发行债券后,预计未 来企业需向投资者支付的利息和本金。 未来所支付的利息,由于是在所得税前支付,具 有减税作用,因此利息的实际支付额为: 实际年利息=债券面值×债券利息率(1-所得税率) =票面利息(1-所得税率)=It(1-T) ◆ 预期未来现金流出量的现值 即未来债券年利息和到期本金的折现值

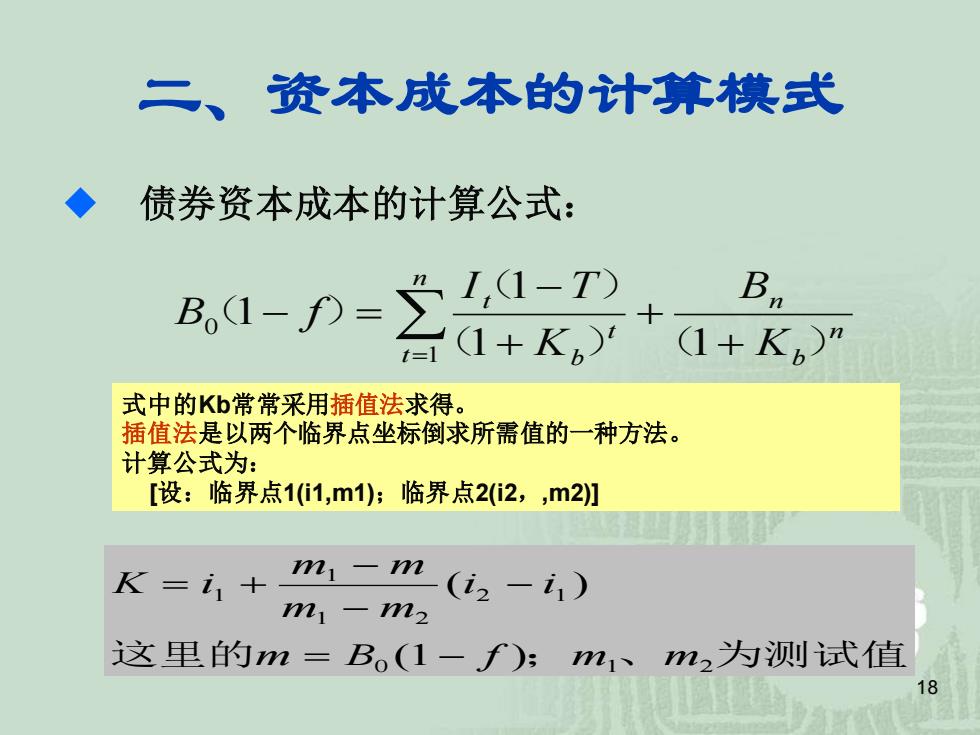

二、 资本诚本的计算模试 债券资本成本的计算公式: 1-空k B (1+Kb)” 式中的Kb常常采用插值法求得。 插值法是以两个临界点坐标倒求所需值的一种方法。 计算公式为: [设:临界点1(1,m1);临界点2i2,,m2] m-m K=i1+ (i2-i1) m1-m2 这里的m=Bo(1-f);n1、m2为测试值 18

18 二、资本成本的计算模式 ◆ 债券资本成本的计算公式: = + + + − − = n t n b n t b t K B K I T B f 1 0 1 1 1 1 ( ) ( ) ( ) ( ) 式中的Kb常常采用插值法求得。 插值法是以两个临界点坐标倒求所需值的一种方法。 计算公式为: [设:临界点1(i1,m1);临界点2(i2,,m2)] 这里的 0 ; 1 、 2 为测试值 2 1 1 2 1 1 (1 ) ( ) m B f m m i i m m m m K i = − − − − = +

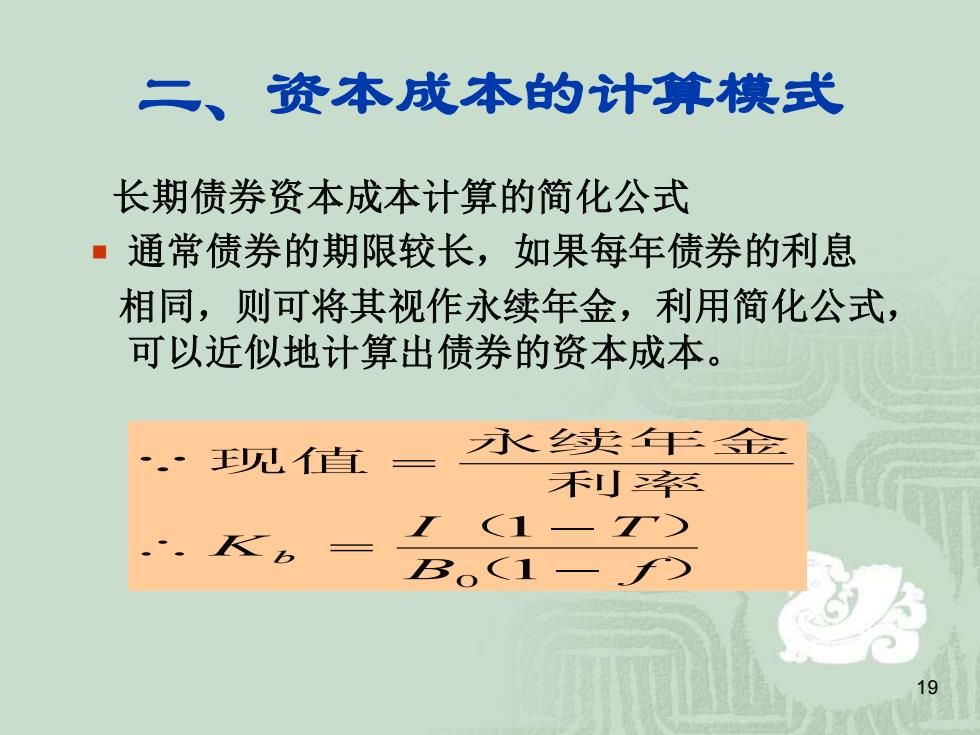

二、资本成本的计算模式 长期债券资本成本计算的简化公式 ·通常债券的期限较长,如果每年债券的利息 相同,则可将其视作永续年金,利用简化公式, 可以近似地计算出债券的资本成本。 “·儿直 长卖白三金 禾≤ (1-ZT)

19 二、资本成本的计算模式 长期债券资本成本计算的简化公式 通常债券的期限较长,如果每年债券的利息 相同,则可将其视作永续年金,利用简化公式, 可以近似地计算出债券的资本成本。 ( ) ( ) 利率 现值 永续年金 B f I T Kb − − = = 1 1 0

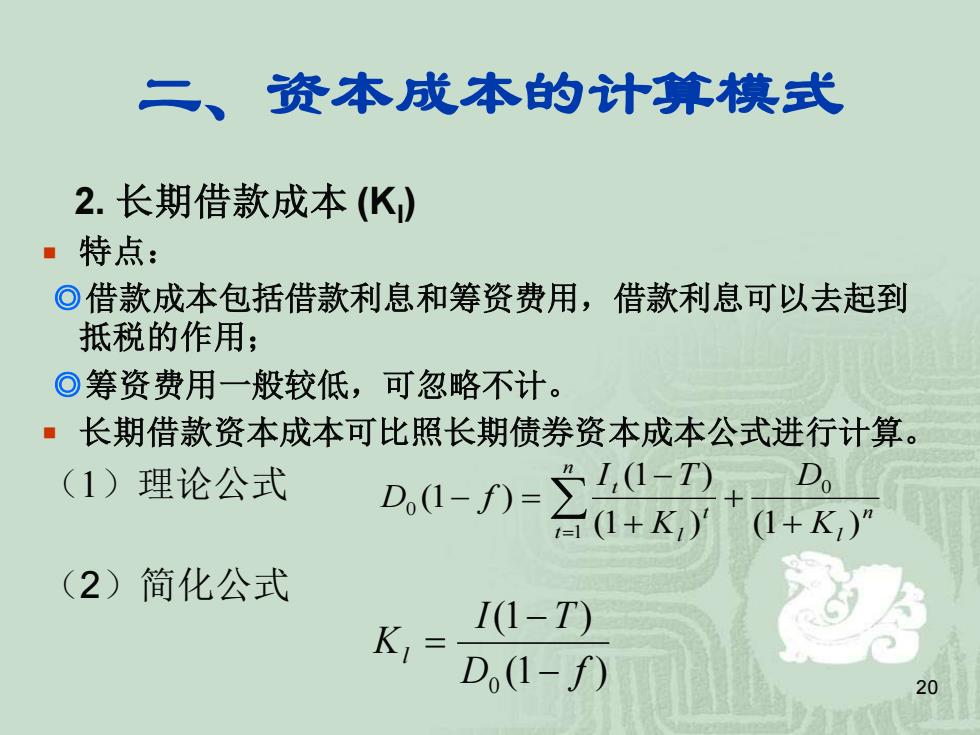

二、 资本成本的计算模式 2.长期借款成本(K) ·特点: ©借款成本包括借款利息和筹资费用,借款利息可以去起到 抵税的作用; ©筹资费用一般较低,可忽略不计。 ■长期借款资本成本可比照长期债券资本成本公式进行计算。 (1)理论公式 n-n-号 Do 1+K)” (2)简化公式 K I(1-T) D(1-f) 20

20 二、资本成本的计算模式 2. 长期借款成本 (Kl ) 特点: ◎借款成本包括借款利息和筹资费用,借款利息可以去起到 抵税的作用; ◎筹资费用一般较低,可忽略不计。 长期借款资本成本可比照长期债券资本成本公式进行计算。 (1)理论公式 (2)简化公式 n l n t t l t K D K I T D f (1 ) (1 ) (1 ) (1 ) 0 1 0 + + + − − = = (1 ) (1 ) 0 D f I T Kl − − =