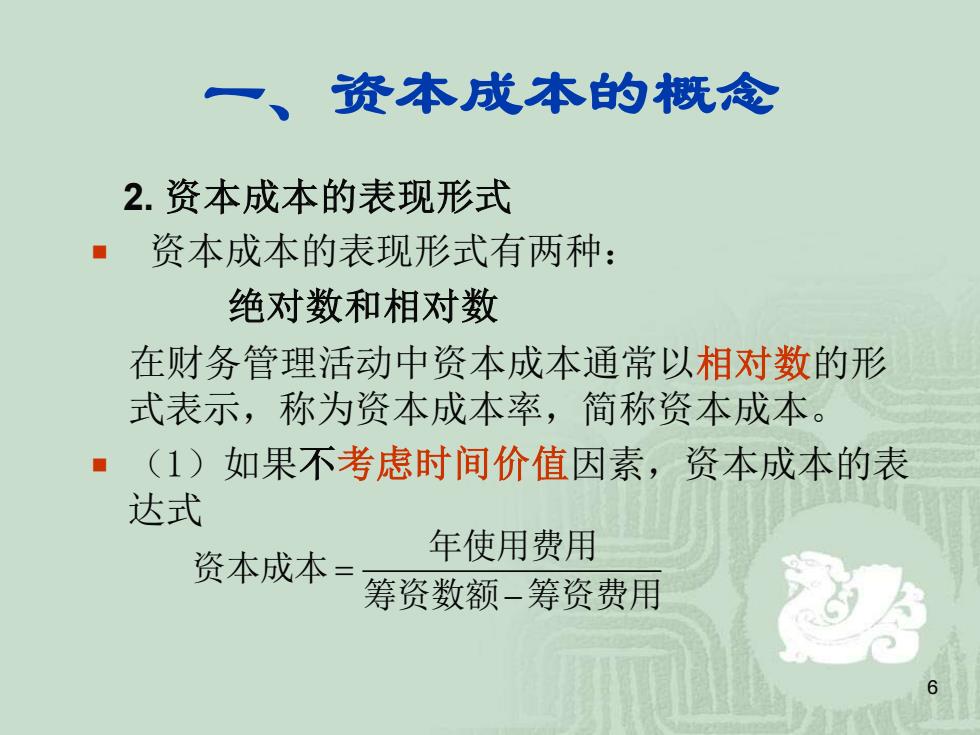

资本成本的概念 2.资本成本的表现形式 资本成本的表现形式有两种: 绝对数和相对数 在财务管理活动中资本成本通常以相对数的形 式表示,称为资本成本率,简称资本成本。 (1)如果不考虑时间价值因素,资本成本的表 达式 年使用费用 资本成本= 筹资数额-筹资费用

6 一、资本成本的概念 2. 资本成本的表现形式 资本成本的表现形式有两种: 绝对数和相对数 在财务管理活动中资本成本通常以相对数的形 式表示,称为资本成本率,简称资本成本。 (1)如果不考虑时间价值因素,资本成本的表 达式 = − 年使用费用 资本成本 筹资数额 筹资费用

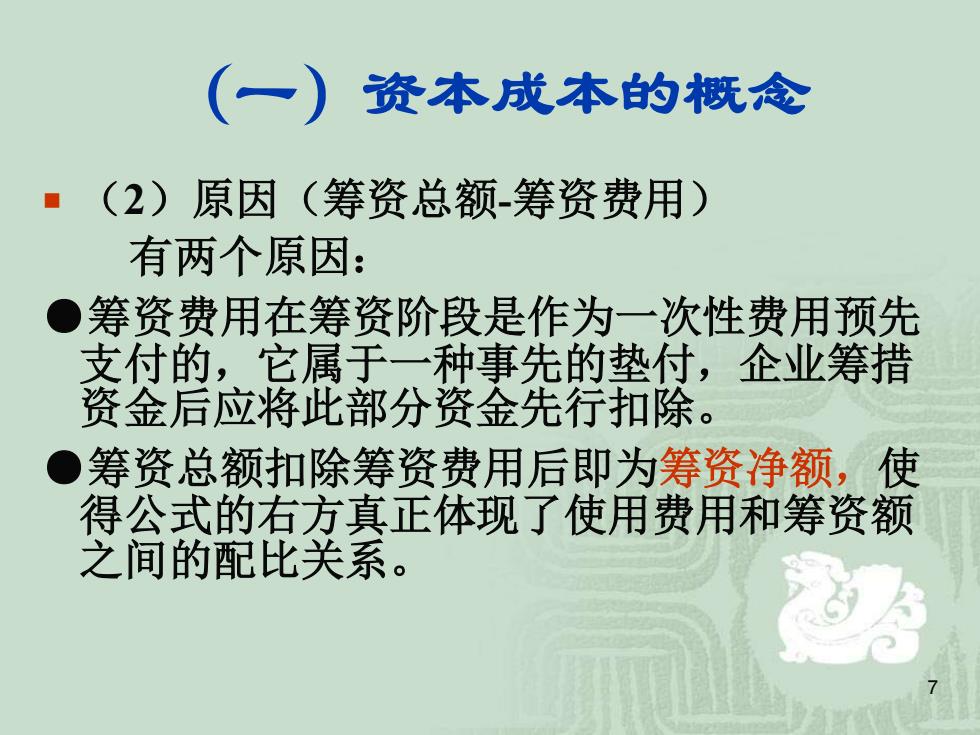

(一) 资本成本的概念 ■(2)原因(筹资总额筹资费用) 有两个原因: ● 筹资费用在筹资阶段是作为一次性费用预先 支付的,它属于一种事先的垫付,企业筹措 资金后应将此部分资金先行扣除。 。筹资总额扣除筹资费用后即为筹资净额,使 得公式的右方真正体现了使用费用和筹资额 之间的配比关系

7 (一)资本成本的概念 (2)原因(筹资总额-筹资费用) 有两个原因: ●筹资费用在筹资阶段是作为一次性费用预先 支付的,它属于一种事先的垫付,企业筹措 资金后应将此部分资金先行扣除。 ●筹资总额扣除筹资费用后即为筹资净额,使 得公式的右方真正体现了使用费用和筹资额 之间的配比关系

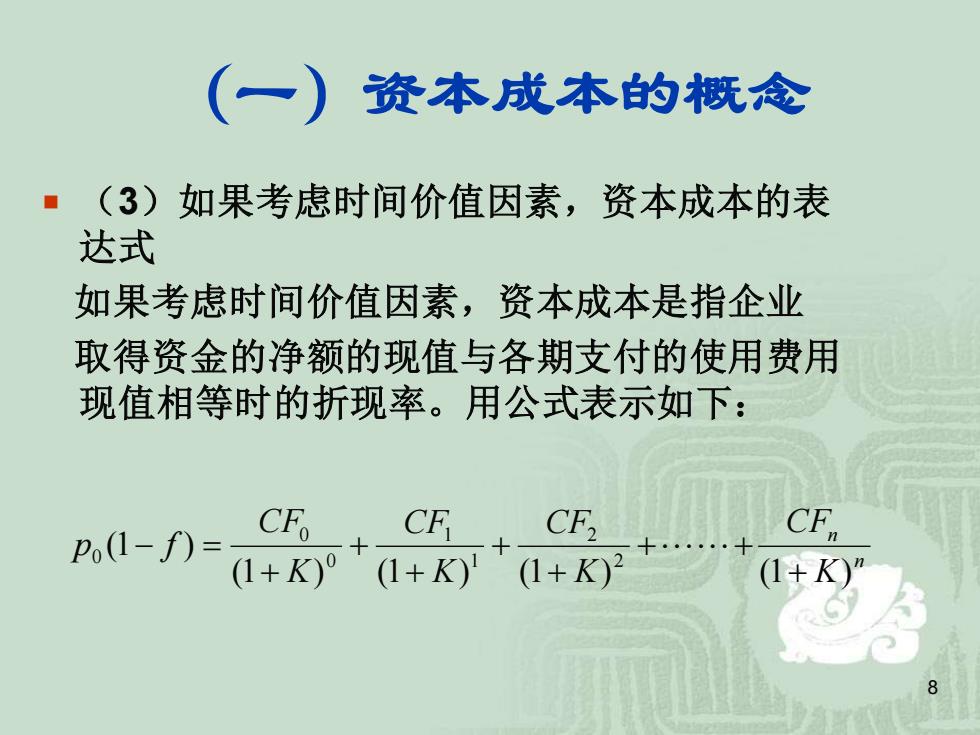

(一) 资本成本的概念 (3)如果考虑时间价值因素,资本成本的表 达式 如果考虑时间价值因素,资本成本是指企业 取得资金的净额的现值与各期支付的使用费用 现值相等时的折现率。用公式表示如下: p,1-)= CF CF CE 1+K)°(1+K)1(1+K)2 (1+K)

8 (一)资本成本的概念 (3)如果考虑时间价值因素,资本成本的表 达式 如果考虑时间价值因素,资本成本是指企业 取得资金的净额的现值与各期支付的使用费用 现值相等时的折现率。用公式表示如下: n n K CF K CF K CF K CF p f (1 ) (1 ) (1 ) (1 ) (1 ) 2 2 1 1 0 0 0 + + + + + + + + − =

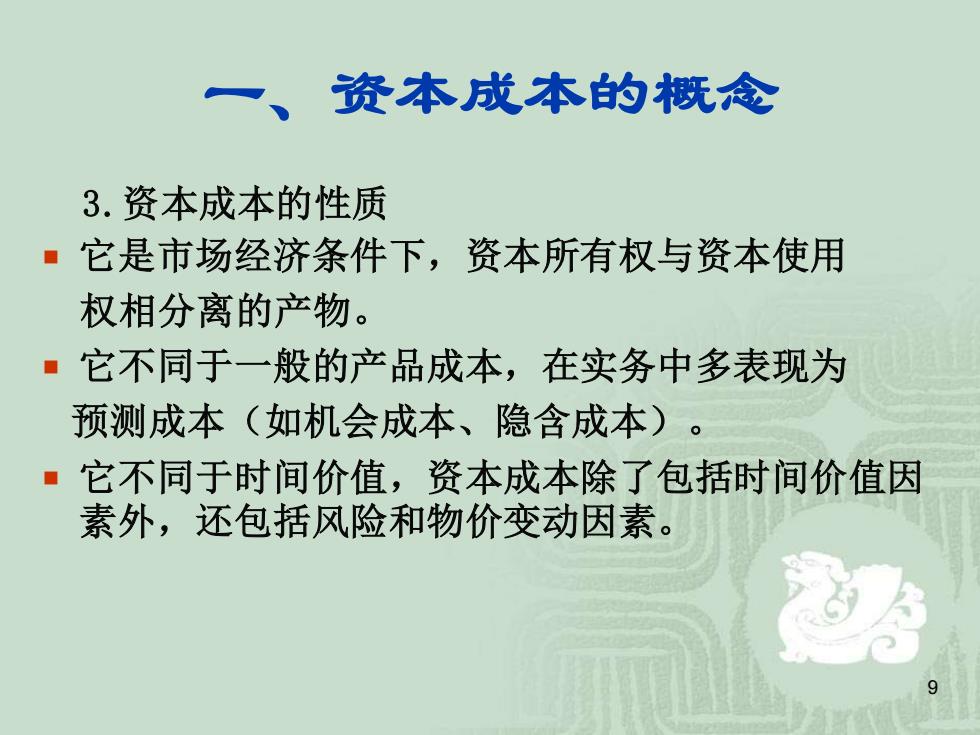

资本成本的概念 3.资本成本的性质 ·它是市场经济条件下,资本所有权与资本使用 权相分离的产物。 ·它不同于一般的产品成本,在实务中多表现为 预测成本(如机会成本、隐含成本)。 它不同于时间价值,资本成本除了包括时间价值因 素外,还包括风险和物价变动因素

9 一、资本成本的概念 3.资本成本的性质 它是市场经济条件下,资本所有权与资本使用 权相分离的产物。 它不同于一般的产品成本,在实务中多表现为 预测成本(如机会成本、隐含成本)。 它不同于时间价值,资本成本除了包括时间价值因 素外,还包括风险和物价变动因素

资本成本的概念 4.资本成本的作用 (1)资本成本是比较筹资方式,选择筹资方案的依 据 ·筹资方式的比较:通过比较个别资本成本的高 低进行决策; ·资本结构的决策:通过比较不同筹资组合的综 合资本成本进行决策; ■追加筹资的决策:通过比较不同追加筹资方案 的边际资本成本进行决策。 10

10 一、资本成本的概念 4.资本成本的作用 (1)资本成本是比较筹资方式,选择筹资方案的依 据 筹资方式的比较:通过比较个别资本成本的高 低进行决策; 资本结构的决策:通过比较不同筹资组合的综 合资本成本进行决策; 追加筹资的决策:通过比较不同追加筹资方案 的边际资本成本进行决策