再看-·下威白特的例子。如果投资者相信下-年度股票每股将上.升15关 元,假设没有现金派息的话,以每股50美元现金购买100股威吉特股票的预 期回报率为30%,具体计算如下: (15×100)/(50×100)=1500/5000兰30% 对于保证金购买来说,如果保证金贷款的利率为11%、初始保证金要求 为60%的话,预期收益将为42.7%,具体计算如下: [(15×100)-(0.11×2000)]/(0.6×50×100)=1280/3000=42.7% 所以,对保证金的使用,使预期收益从30%上升到42.7%。 然而,如果股票每股下跌10美元,回报率会如何呢?以现金购买的投资 者的回报率将等于-20%,以保证金购买的回报率将为-40.7%,计算分别如 下: (-10×100)/5000=-1000/5000=-20% [(-10×100)-(0.11×2000)]/3000=-1220/3000=-40.7% 所以,在股价下跌的情况下,保证金购买者的损失比现金购买者要大。 保证金购买通常是以利率不久将上升为预期的,即投资者认为当前的股价 太低。如果投资者认为股价不是太低而是太高,他就会作我们下面将时论的卖 空。 ☐卖空(short sales) 华尔街的一·句古老的格言就是:“低价买入,高价卖出”。大多数投资者都 ·希望先买入证券,以后再卖出。然而、有了卖空,这一一过程就倒过来了:投资 者先卖一种证券,以后再买回来。在这种博况下,表达投资者愿望的古老格言 就应该说成是:“高价卖出,低价买入”。 卖空行为先借入初始交易所需的般票,然后,用以后交易获得的股票偿还 借入的股票。这里,借贷的是股票而不是货币,尽管股票在任何时点都有一定 的货币价值。这意味者,借方日后将向贷方偿还股粟而非货币(尽管这种偿还 也可以以贷款偿还日的股票货币值替代),投资者也无需支付利息。 管理卖空的条例任何卖空的交易指令必须经过确认、证券交易委员会 规定市场价格正在下跌的证券不能作卖空,他们假定卖空者会使事态如剧,引 起恐慌和暴利(这种假设对于交易者敏感的有效市场是不合适的)。确切的规 则是,卖空必须以于标(uptick)或零加标(zer-plus tick)引进,升标是指价 格商于前一个交易的价格,零加标是指价格等于前一个交易,但必须高于此前 不同价格的最后交易价。 在卖空后的五个交易日内,卖空者的经纪人必须为卖空者借入和交割适当 的证券。借入的证券可来自:(1)经纪商自己的存货;(2)另一家经纪商的存 货;(3)愿意出借证券的机构投资者如养老金基金的财产;或(4)由经纪商 以街名持有的、开立保证金帐户的投资者的证券。股票的贷放没有明确的期 限,即没有时间限制,如果贷放人想出售证券,只要经纪商能从别的地方借到 证券,卖空者就不必偿还,只是发生贷放人的转移而已。然而,如果经纪商不 能从别处借到证券,卖空者就必须立即归还借入的证券。有趣的是,只有经纪 商知道借贷双方的身份、贷方不知道借方是谁,借方也不知道贷方是谁。 21

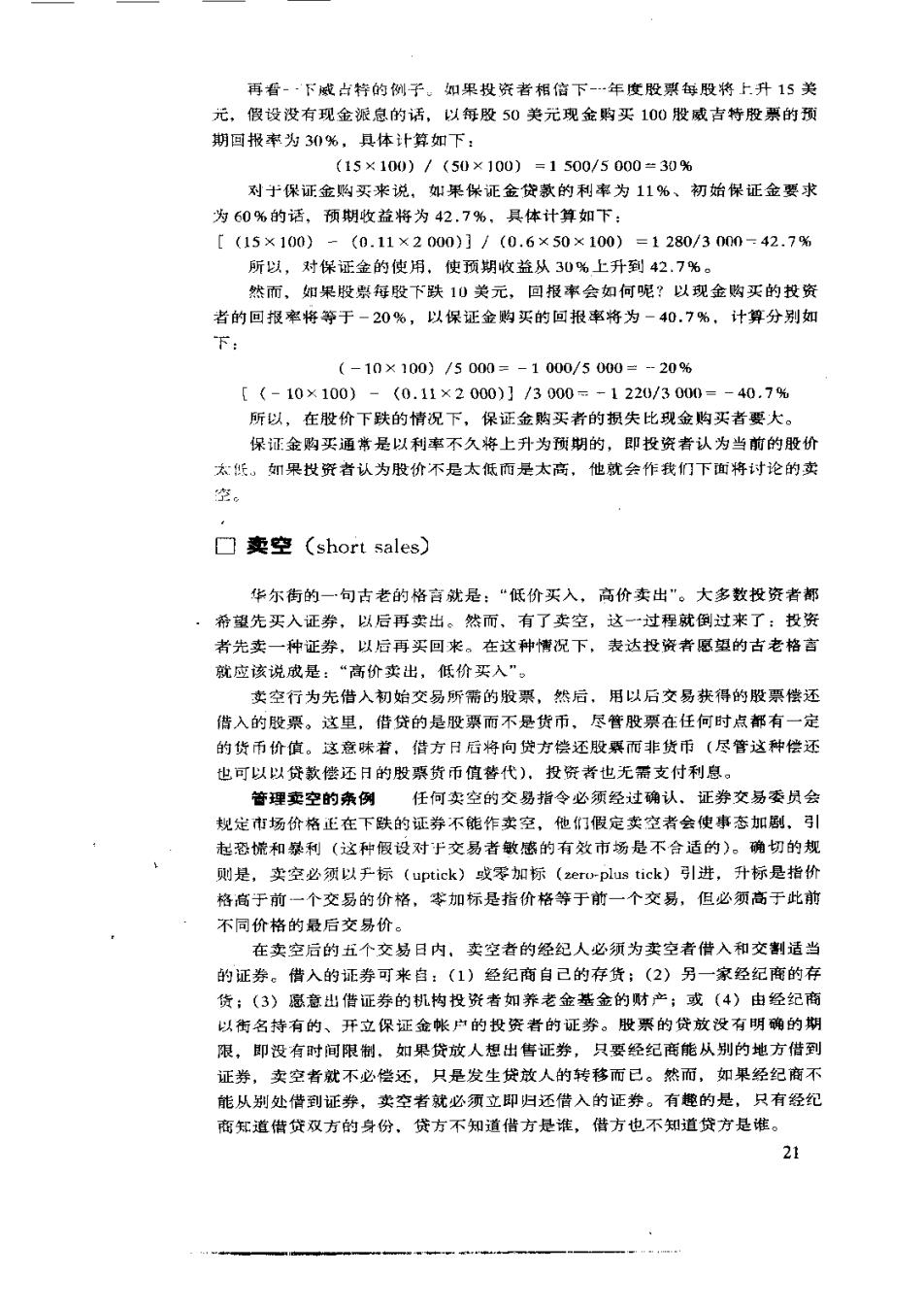

一个例子 图2一1表示的是一个实空的例子。在营业日开始的时候,甭恩先生有 100股XYZ公司的股票,由他的经纪人博克有限公司以街名为他持有,这天, 史密斯女士在博克经纪公司向她的经纪人下了一份卖空100股XYZ公司股票的 交易指令,(雷恩先生认为XYZ股票的价格不久将上升,而史密斯女士认为股 价将下跌)在这种情况下,博克公司将把他替雷恩先生持有的100股XYZ公 司的股票替史密斯女土卖给其他人,假设是琼斯先生,这时,XYZ将收到通 (a)在卖空前 股息、年报 X吃] 投票权 裤克公司 苦恩先生 转移所有 6读空 斋装摩洗码紧韩 XYZ 第克公司 允许股票被:出 酒恐先生 通知琼斯先生现在拥有股票 提供初始保证金 史密渐女士 (b卖空后 琼斯先生 股息、年按 投票权 年报 翼z漫 体克公司 股息 固港先生 年报 提供现金 弥扑股包 使斯女士 图2一1普通股的卖空 22

知,告知他的股票已从博克公司名下转入琼斯先生名下(记住,雷恩先生的股 票是以街名持有的)。过些时候,史密斯女士将委托她在博克的经纪人买入 100股XYZ公司的股票(可能是从珀尔女士那里),以这些股票偿还她对雷恩 先生的股票债务,这时,XYZ公司将收到100股的所有权从珀尔女士转入博 克名卜的酒知,恢复博克公司的初始状态。 现金股惠如果XY2公司宜布并随即支付现金股息给股东会怎么样呢? 在卖空前,博克公司将收到10股股票应得的现金股息的支票,将这张支票存 ·入自己的银行帐户后,博克公司将会向留恩先生签一张同等数额的支票,所 以,·无论是博克公司还是蕾恩先生都不会因股票以街名保存而有所损失。在卖 空以后,XYZ公司就不再把博克公司视为那100股的所有者了,所有者现在 是琼斯先生,因此,XYZ会把股息支票寄给琼斯先生而不是博克公司,而百 恩先生将仍期望从博克公司那里获得股息支票,因为,如果有不能获得股息的 风险,他就不会同意以街名持有证券。博克公司或许可能寄给他一张与琼斯先 生受到的股息支票数额相同的支票,就像股票是由雷恩先生自己持有的那样。 如果博克这样作,它就会失去一笔与股息相等的资金,为防止发生这种损失, 博克该怎样作呢?它会要求卖空者琼斯女士给它一张等额的支票。 现在我们来看一下卖空所设计的各方,雷恩先生很满意,因为他从经纪人 那里获得了股息支票;博克很满意,因为它的现金流出同卖空前一样仍为零; 琼斯先生很满意,因为他直接从XY之收到了股息支票;史密斯女士如何?她 应不会为补偿博克付给雷恩先生的股息支翼而恼火,因为XYZ公司的股票价 格预期会下跌与股息相当的量,从而减少了她从博克借入的股票的货币价值。 财务报告和投票权财务报告和投票权如何呢?在卖空以前,这些都会 被送到博克公司,然后转给雷恩先生。在卖空以后,博克公司将不再收到它 们,情况会如何呢?经纪商很容易得到免费的财务报告,所以,博克公司会从 XYZ那里要几份并寄一份给盘恩先生,然而,投票权是不同的,·它们只限制 给注册的股票持有者,(在这里是琼斯先生)而不能像现金股息那祥由卖空者 史密斯女士折转,所以在签发投票权的时候,如果雷恩先生活要,经纪商就要 去找投票权(可能博克自已有股票,或者一个资产组合的经理有XYZ的股票, 愿意把投票权给雷恩先生)除非他坚持,否则,雷恩先生可能会因股票被借并 被卖空而得不到投票权。在其他事情上,他所受待返都与以他自已的名字持有 股票时相同。 初始保证金要求 如前所述,卖空涉及到股票的贷放,因此,存在借贷 者不还贷的风险。如果确实如此,又会发生什么事情呢?经纪行将不再拥有卖 空者史密斯女士所欠的100股,不是博克经纪公司亏钱,就是贷放若雷恩先生 亏钱。为防止这种事情的发生,琼斯先生所支付的卖空现金收益将不交给卖空 者史密斯女士,而是存放在她在博克的帐户中直到她偿还股票为止。但这样经 纪公司就能获得贷放偿还的保证了吗?不,非常不幸,不能。 假设在这个例子中这100股XYZ的股票以每股100美元的价格出售,卖 空收入的10000美元被存放在史密斯女士的帐户中,但是,在股票没有偿还 前她不得动用。现在假设卖空后的某天,XYZ的股票每股上升了20美元,在 这种情况下,史密斯女士欠博克公司的100股XYZ股票的市场价值就是 12000美元(100×120=12000),但她的帐上只有10000美元,如果她潜逃 23

了,博克公司就将有10000美元的抵押品,12000美元的股票贷放、转果导致 2000美元的损失。博克如何使自己免遭卖空者无力还贷的损失呢?间答是利 用保证金要求。在这个例子中,史密斯女士不仅必须把收益留在经纪人那里, 而且,还必须按卖空的数量给经纪人一定的保证金,假设初始保证金的要求是 60%,她就必须付给经纪人6000美元现金(0.6×10000-6000)。 实际保证金和维持保证金在这个例子中,XYZ股票应升值到每股160 美元才可使博克不致陷于偿付危机之中,所以,初始保证金为经纪行提供了一 定水平的保护。然而,这种保护是不完全的,因为股票升值超过6)%[(160 -100)/100=60%]的情况不是没有的,维持保证金可使经纪行在这种情况 下免受损失。为考察维持保证金在卖空中的作用,卖空中的实际保证金将被定 义如下: 实际保证金资产的市值一贷赴 (2.2) 贷款 等式2.2中的分子与计算保证金购买中实际保证金的等式2.1的分子相 同,然而,分母是不同的,对于卖空来说,它等于贷放的当前货币价值,对 保证金购买来说它等于帐户中资产的当前货币价值。 在这个例子中,如果XYZ股票上升到每股130美元,史密斯女士上帐中的 实际保证金将是23%1[(100×100)×(1+0.6)-(130×100)]/(130× 100)一3000/13000=23%。假设维持保证金要求是30%,则帐户保证金.不 足,史密斯女士将收到保证金通知。与保证金购买的通知书相同,她将被要求 提供更多的保证金,即向帐户增加现金或证券。 如果股价不涨反跌,卖空者能从帐户中提取的现金会比价格下跌幅度多一 些,因为在这种情况下,实际保证金已超过初始保证金要求,帐户是无限搁的 了。 我们已经讨论了两种价格变动下的卖空情况:(1)价格下跌,从使帐户 不受限制,或(2)价格上升到突破维持保证金要求的水平,从而使帐户保证 金不足。还有一种情况要考虑,这种情况是价格上升但还没有高到突酸维持保 证金的水平,这意味着帐户将受到限制,这里的限制一词的含义与在保证金购 买中的含义相似,即禁止任何能进一步降低实际保证金的交易发生。 一个有趣的问题是,卖空者帐户中的现金会怎么样?只有在还贷的时候。 卖空者才有权使用帐户中的现金(实际上现金通常用来购买还贷的股票),在 还贷以前卖空者可以根据现金余额的多少获得利息(一些经纪公司也接受一定 的证券如国库券来替代现金满足保证金的要求)。 至于卖空的现金收益,卖空者有时不但享受不到利息,还要为借股付费。 大的机构投资者卖空股票的时候,他们通常都要与经纪公司谈判分享利息、从 而是有收入的。然而,证券借给小投资者通常是“无应计息(lat)”的、即卖 空的现金收入由经纪公司保管和支配,卖空者和贷放人都没有获得任何直接的 补偿,在这种情况下,经纪公司不仅赚卖空者所付的佣金钱,还从卖空所得的 现金收益上赚钱(例如,经纪公司可以用这些收益买国库券挣利息〉。 回报率卖空使投资者的回报率变动与保证金购买的回报率相反(假设 以现金满足卖空的初始保证金要求、卖空贷放无应计息、保证金贷款的利息忽 略不计),这样,卖空也涉及到财务杠杆的使用。 24

再来看XY7的例子,史密斯女士以每股100卷元的价格卖空XYZ的股 票。如果在XYZ公司以每股1美元作现金派息后,她在每股价格75美元的时 候还贷,她的回报率就等于40%[(100-75-1)/(0.6×100)=24/60- 40%]。相反,以保证金购买XYZ股票的人的回报率为-40%[(75+1- 100)/.(0.6×100)=-24/60] 然而,如果史密斯女士对XYZ公司股票的价格走势预测不正确,在每股 1美元的现金派息过后股价上升到每股120美元,她的回报率就等于-35% [(100-120-1)/(0.6×100)=-21/60=-35%】,相反,如果以保证金购 买,她的回报率就将是35%[(120+.1-100)/(0.6×100)=21/60- 35%],没有保证金的话,股票的回报率为21%[(120+1-100)/100=21 100=21%]。 如果初始保证金和卖空收益有利息收入的话,对回报率的计算有什么影响 呢?答案是卖空者的回报率将增加。以XYZ的股票降低到75美元为例,假设 初始保证金的利率为5%,卖空收益的利率为4%,在这种情况下,卖空者的 回报率为51.7%,1[100-75-1+(0.05×0.6×100)+(0.04×100)]/ (0.6×100)=31/60=51.7%}比前面计算的40%商得多,所以,无论卖空 者能享受何种形式的利息,财务杠杆作用都将更明显。 □加总(Aggregation). 有保证金帐户的投资者可能以保证金购买或卖空儿种不同的证券、或同时 购买或卖空。帐户的保证金不足还是有余,取决于帐户总的交易情况。例如, 如果一种股票保证金不足,另一种保证金有余,多余保证金如果足够多的话, 就可用来抵补前一股票的不足。下面将说明,一个帐户中的多种交易如何加 总,以确定这个帐户在任何一天是保证金不足、受限制还是有余。 多种保证金购买在用保证金购买多种股寨的情况下,,总比可直接汇 总,投资者的资产负债表在以时价重新计算所有股票的市场价值后重新公布, 这里的时价指的是前一个交易日这种股票的收盘价,由于保证金贷放的数量不 是每日变动,因此,投资者的总的负债量可以从前一日续延,这样,我们就可 以用等式(2.1)重新计算帐户中的实际保证金了。 多种卖空投资者卖空不止一种股票的实际保证金也可以类似的方式决 定,这里,每天根据市场行情调整的不是资产而是负债,因为卖空者的负债是 市场价值每天变化的股票,负债的货币价值一经被重估,帐户的实际保证金就 可用等式(2.2)计算出来。 同时做多种保证金购买和多种卖空投资者同时做多种保证金购买和卖 空的情况比上述任何一种情况都复杂,这是因为计算保证金购买实际保证金的 等式(2.1)和计算卖空实际保证金的等式(2.2)是不同的,这一点,从等式 的分母就可以比较出来,对于保证金购买而言,分母是资产的市场价值:对于 卖空而言,分母是所贷放股票的市场价值。如果两种交易在同一个帐户中出 现,在计算怅户总的保证金时,这两个等式都不能用,然而,可以根据满足维 持保证金要求的资产的货币量对帐户进行分析,下面以一个例子来说明。 某投资者7月1日以每股50美元的价格购买了100股贼基特股票,7月 25