令。整数(ound lot)交易指令是指交易指令所指的买卖数量为100股,或 100股的倍数;零数(odd lot)交易指令的数藏在1股-99股之间:100股以 上,但又不是100股倍数的交易指令可被视为整零混合交易指令,因此.·一份 259股的交易指令就可被视为两个整数和59股零数的交易。 时间限制 投资者必须注明交易指令的时限,即经纪人应在什么时间范围内执行交易 指令。对于当日交易指令(day orders)经纪人将在交易指令填写当天执行, 营业日终了还未成交的话,交易指令自动作废,如果交易指令未注明时限的 话,经纪人将按当日交易指令处理。周和月交易指令在填写时所处的日历周和 月的周末和月末到期。 开口交易指令(open orders),亦即撤销前有效交易指令GT℃(gooc-til canceled orders),在成交或被投资者撒销以前都有效,但在交易指令成交之前 经纪人会定期向投资者确认交易指令。与GT℃相反的是立即执行否则散销交 易指令FOK(fill-or-kill orders),这种交易指令在经纪人不能马上执行的情况 下随即作废。 自主交易指令(Discretionary orders)允许经纪人决定交易指令内容,经 纪人可以有完全的自主权,决定交易指令的全部条款,也可以是有有限的自主 权,仅决定价格和时限。 :交物指令的种类 门市价交易指令(market orders). 到目前为止,市价交易指令是最常见的一种交易指令,这种交易指令要求 经纪人马上买实规定数量的股份。在这种情况下,经纪人的义务是在收到交易 指令后,尽数大努力获得最佳的价格,即尽可能低的买价或尽可能高的卖价。 因此,下达市场交易指令的投资者能相当肯定交易指令会成交,但却无法肯定 交易指令的内容,然而,通常事先都能获得可能成交价的好消息。毋庸质疑, 市价交易指令都是当日交易指令。 □限价交锡指令(limit orders). 第二种定单是限价交易指令,这种交易指令要求经纪人在投资者限定的价 格内交易,如果是买入指令,经纪人就只能以低于或等于限价的价格执行交易 指令,因此,在限价买入指令中,投资者为购买股票的价格设定了上限,在限 价实出指令中,投资者为出售股份设定了下限。与市价交易指令的交易指令相 16

反,采用限价交易指令的投资若不能确定交易指令是否能执行,因此,要对这 两种交易指令进行权衡:是以不确定的价格马上执行,还是要限定价格但不确 定能否执行。 例如,假设ABC公司的普通股当前售价为25关元,投资者如果下一份按 每股30美元的价格出售100股ABC股乘的当日限价交易指令的话就不太可能 成交,因为,这一价格比25美元的市价高出好多,只有当天的价格变得相当 有利(在这个例子中,如价格上升至少5美元的话),裉价交易指令才可能成 交。 □止损交指令(stop orders or stop-loss orders). 投资者要为止损交易指令设定-·个止损价格(stop price),如果是卖出交 易指令,止损价格要低于下交易指令时的市价;如果是买入交易指令,止损价 格必须高于下交易指令时的市价。如果以后其他人的交易价格达到或超过上损 价格,这一止损交易指令就变成了市价交易指令,因此,止损交易指令可以被 视为有条件的市价交易指令。 继续引用ABC公司的例子,~一份价格为20美元的止损类出交易指令,只 有在其他人的交易价格达到20英元或更低的时候才会被执行;相反,一份价 格为30美元的止损买入指令在交易价格等于或高于30美元的时候才会被执 行。如果价格没有跌到20美元,止损卖出指令就不会被执行;如果价格没有 张到30美元,止损买入指令就不会被执行。 止损交易指令的一种可能用途是锁定张面利润。例如,假设投资者在两年 前以每股10美元的价格购买了ABC公司的股票,当前市场价格为25美元的 时候,每股帐面利润为15美元,以20美元的价格下一份止损卖出指令的话, 投资者就能大致确定在价格下跌到20美元的时候获得10美元的利润(20-10 一,10),如果股价上涨,投资者的止损卖出指令就被搁置,投资者的帐面利润 将随之增加,所以,止损卖出指令为投资者提供了一定水平的利润保护。 让损交易指令的一种风险是实际成交价可能远离止损价,当股价在既定的 方向上迅速变化的时候就会发生这种情况。例如,ABC公司可能会发生-·起 工业事故,导致大量的法律纠纷,从而引起股价急剧下跌到每股12美元,在 这种情况下,20美元的止损实单可能只能在与20接近的16美元成交。 ☐止损限价交端指令(stop limit orders) 止损限价交易指令的设计陈补了止损交易指令执行价格不确定的不足,在 北损限价交易指令中,投资若要注明两个价格:止损价和限价,一旦市场价格 达到或超过了止损价,限价就自动形成一个限价交易指令,因此,业损限价交 易指令可被视为一种有策件的限价交易指令。 继续上例,投资者可以下一份ABC公司股票的止损限价卖出指令,止损 价设在20美元,限价设在19美元,只有当ABC公司股票的市场价格低于20 美元的时候,19美元的限价才有效:相反,投资者可以下一份ABC公司股票 的止损限价买入指令,止损价设在30美元,限价设在31美元,这意味誉当 17

ABC公司的股价超过30美元时,31美元的限价买入指令将被执行。 注意,当止损价格被触及后,止损交易指令的执行是肯定的,止损限价交 易指令的执行则无法肯定。继续引用ABC公司的例子,工业事故可能使股价 迅速下跌到12美元,从而使止损限价交易指令(止损价为20美元,限价为 19美元)无法成交,而止损交易指令则可能在16美元的价位成交。因此这两 种交易指令之间的权衡与市价交易指令和限价交易指令之间的权衡非常相似。 一耳被执行,止损交易指令将一定以不确定的价格成交,止损限价交易指令则 将是限定的价格不确定的成交。 :保证金帐户 经纪人处的现金帐户(cash account)就像一种常规的支票帐户:存款 (现金和出售证券的收入)必须能抵补提款(现金和购买证券的成本)。保证金 帐户(margin account).像支票帐户一样有透支的特权:如果所糖货币多于帐 户余额,经纪人在限额内自动提供贷款。 在经纪公司开立保证金帐户时,投资者必须签-一种担保契约(hypotheca- tion agreement)亦称客户协议,这种契约赋于经纪商在投资者以保证金帐户 购买证券时,以证券充当银行贷款抵押品的权力。大多数经纪商还希望投资者 允许他们把证券借给那些希望卖空的人,有关卖空将在本章稍后述及。 为了便利证券的抵押和借贷,经纪公司要求用保证金帐户购买的证券,都 以“街名”(street name)持有,这意味着从发行者角度看,证券的所有者是 经纪公司,即登记所有人是经纪公司,结果,普通股的发行者会把所有现金、 财务报告和选举权交给经纪公司而不是投资者,经纪公司再将这些东西转给投 资者,因此,以街名持有证券并不会使投资者所受待遇与以自己的名字持有证 券的投资者有较大的不同。 有保证金帐户的投资者能作几种现金帐户不允许作的交易,这些交易是保 证金购买和卖空,下面逐个讨论。 □保证金购买(margin purchase.) 持有现金帐户的投资者购买证券时必须支付足额的现金,然而,持有保证 金帐户的投资者只须用现金支付一部分成本,其他可由经纪商贷款解决,由保 证金购买!起的惜款量为投资者的借方余额(debit balance),此种贷款的利率 计算通常是在经纪商的短期贷款利率之上如上一个服务费率(如1%),短期 贷款利率是经纪商支付给银行的利率,经纪商从银行那里获得的贷款最终都流 向投资者。 例如,银行向经纪商的贷款如果是10%的话,经纪商就会按10%的利率 贷款给投资者,注意,短期利率是不断变化的,从而,借给投资者融通保证金 交易的贷款的利率自然也是变化的。 投资者购买的证券充当经纪商贷款的抵押,相应地,经纪商也把这些证券 E 18

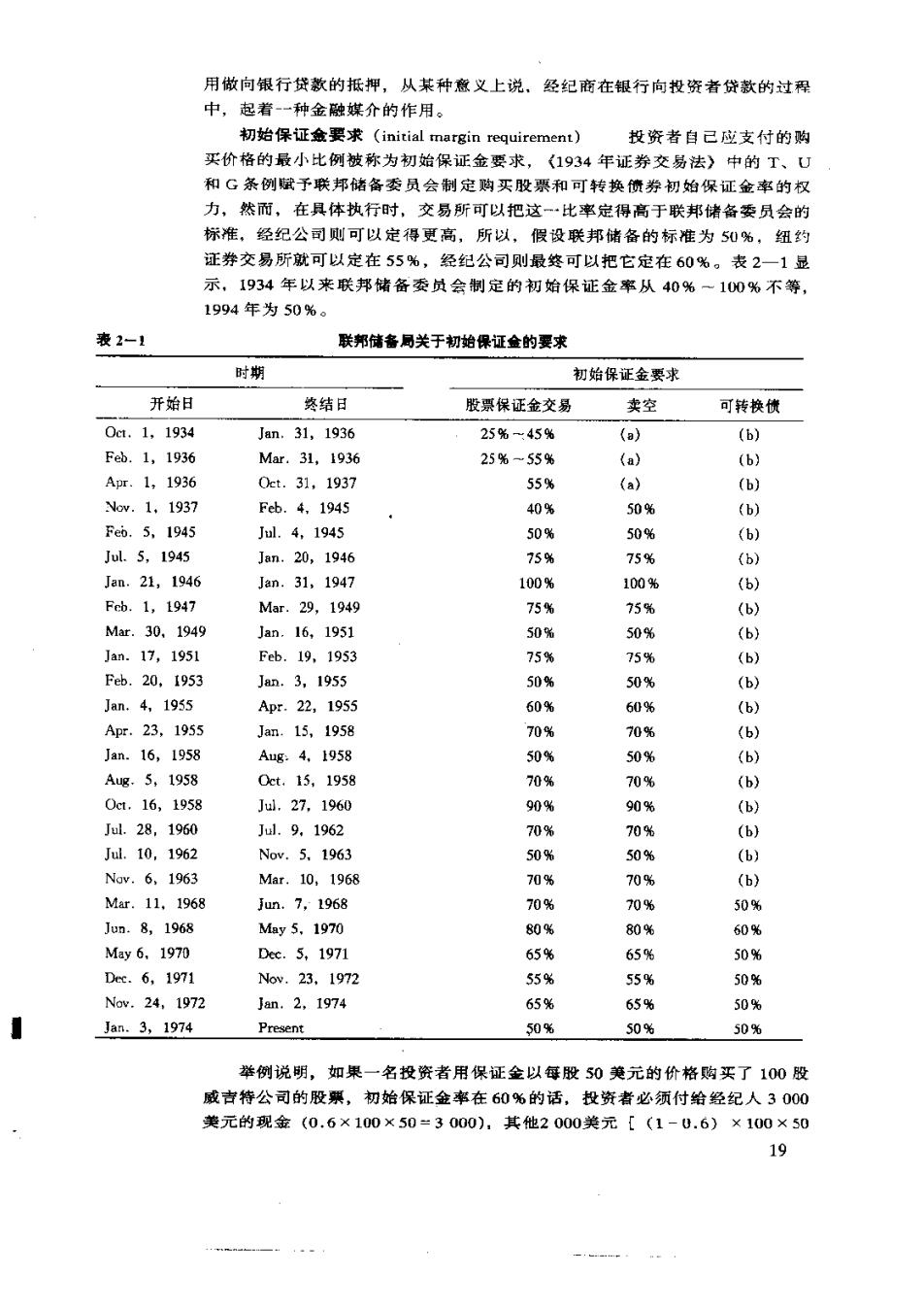

用做向银行贷款的抵押,从某种意义上说,经纪商在银行向投资者贷款的过程 中,起着-一种金融媒介的作用。 初始保证盒要求(initial margin requirement) 投资者自己应支付的购 买价格的最小比例被称为初始保证金要求,《1934年证券交易法》中的T、U 和G条例赋予联邦储备委员会制定购买股票和可转换债券初始保证金率的权 力,然而,在具体执行时,交易所可以把这一一比率定得高于联邦储备委员会的 标准。经纪公司则可以定得更高,所以,假设联邦储备的标准为50%,纽约 证券交易所就可以定在55%,经纪公司则最终可以把它定在60%。表2一1显 示,1934年以来联邦储备委员会制定的初始保证金率从40%一100%不等, 1994年为50%。 表2-1 联邦储备局关于初始保证金的要求 时期 初始保证金要求 开始日 终结日 股票保证金交易 卖空 可转换债 0ct.1,1934 Jan,31,1936 25%一45% (a) (b) Feb.1,1936 Mar.31,1936 25%一55% (a) (b) Apr.1,1936 0ct.31,1937 55% (a) (b) Now.1,1937 Feb.4,1945 40% 50% (b) Feb.5,1945 Jml.4,1945 50% 50% (b) Jul.5,1945 Jan.20,1946 75% 75% (b) Jan.21,1946 Jan.31,1947 100% 100% (b) Feb.1,1947 Mar.29,1949 75% 75% (b) Mar.30,1949 Jan.16,1951 50% 50% (b) Jan.17,1951 Feb.19,1953 75% 75% (b) Feb.20,1953 Jan.3,1955 50% 50% (b) Jan.4,1955 Apr.22,1955 60% 60% (b) Apr.23,1955 Jan.15,1958 70% 70% (b) Jan.16,1958 Aug:4,1958 50% 50% (b) Aug.5,1958 0ct,15,1958 70% 70% (b) 0cm.16,1958 Jul,27,1960 90% 90% (b) Jul.28,1960 Jul.9,1962 70% 70% (b) Jul.10,1962 Nov.5.1963 50% 50% (b) Nav.6,1963 Mar.10,1968 70% 70% (b) Mar.11,1968 Jun.7,1968 70% 70% 50% Jun.8,1968 May5,1970 80% 80% 60% May6,1970 Dec.5,1971 65% 65% 50% Dec.6,1971 Nov.23,1972 55% 55% 50% Nov.24,1972 Jan.2,1974 65% 65% 50% Jan.3,1974 Present 50% 50% 50% 举例说明,如果一名投资者用保证金以每股50美元的价格购买了100股 威吉特公司的股票,初始保证金率在60%的话,投资者必须付给经纪人3000 美元的现金(0.6×100×50=3000),其他2000美元[(1-0.6)×100×50 19

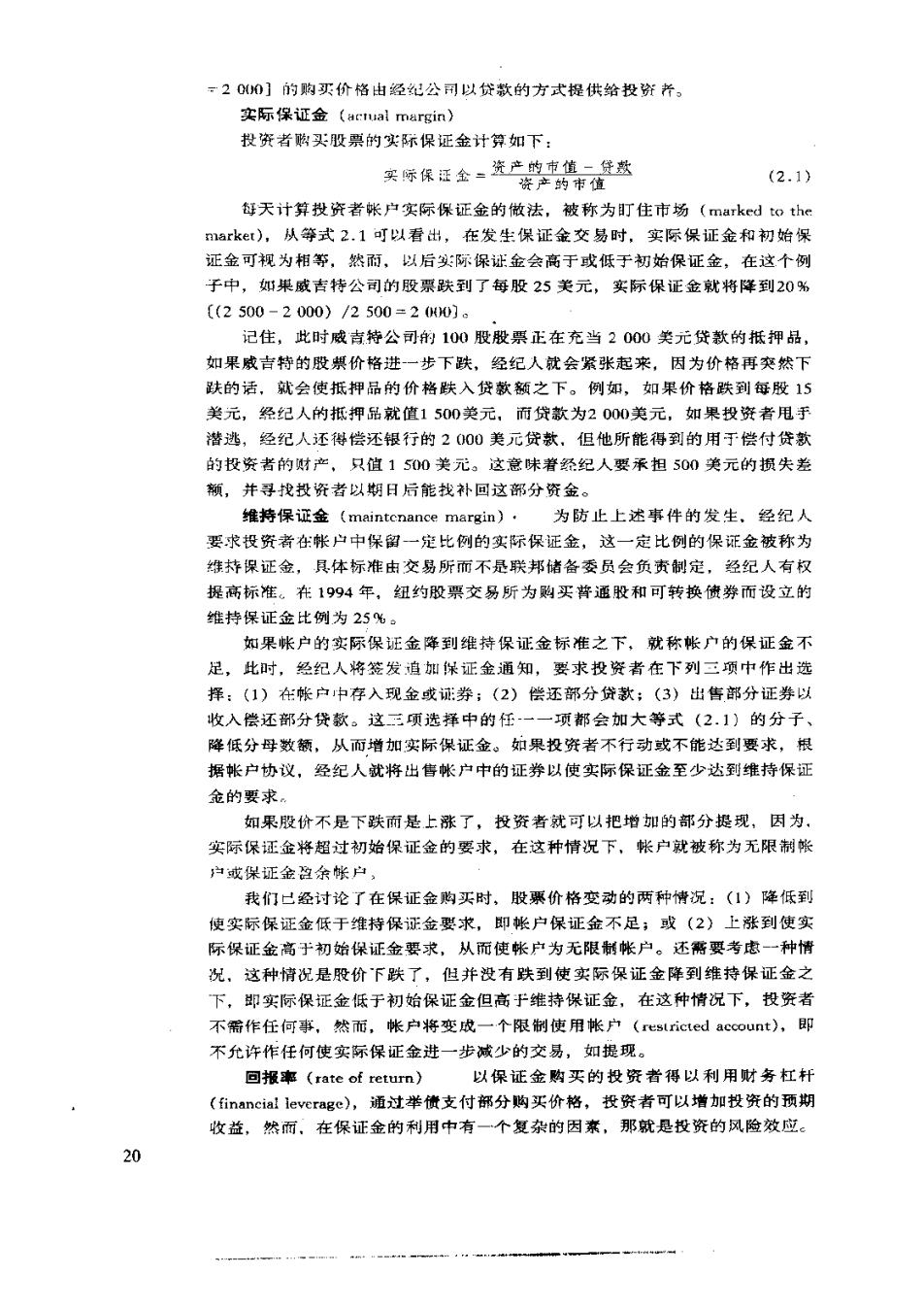

200]的购买价格由经纪公司以贷款的方式提供给投资并。 实际保证金(actual margin) 投资者购买股票的实际保证金计算如下: 买际保证金=资产的市值贷数 资产的市值 (2.1) 每天计算投资者帐户实际保证金的做法,被称为盯住市场(marked to the market),从等式2.1可以看出,在发生保证金交易时,实际保证金和初始保 证金可视为相等,然丽,以后际保证金会高于或低于初始保证金,在这个例 子中,如果威吉特公司的股票跌到了每股25美元,实际保证金就将降到20% [(2500-2000)/2500=240]。 记住,此时威青特公司的100股股票正在充当2000笑元贷款的抵押品, 如果威吉特的股票价格进一步下跌,经纪人就会紧张起来,因为价格再突然下 趺的话,就会使抵押品的价格跌入贷款额之下。例如,如果价格跌到每股15 美元,经纪人的抵押品就值1500美元,而贷款为2000美元,如果投资者甩手 潜逃,经纪人还得偿还银行的2000美元贷款,但他所能得到的用于偿付贷款 的投资者的财产,只值1500美元。这意味着经纪人要承担500美元的损失差 额,并寻找投资者以期日后能找补回这部分资金。 维持保证金(maintcnance margin)·为防止上述事件的发生,经纪人 要求投资者在:帐户中保留一定比例的实际保证金,这一定比例的保证金被称为 维林保证金,具体标准由交易所而不是联邦储备委员会负责制定,经纪人有权 提高标准。.1994年,纽约股票交易所为购买普通股和可转换愤券而设立的 维持保证金比例为25%。 如果帐户的实际保证金降到维持保证金标准之下,就称帐户的保证金不 足,此时,经纪人将签发追加保证金通知,要求投资者在下列三项中作出选 择:(1)在帐户中存入现金或诚券;(2)偿还部分贷款;(3)出售部分证券以 收入偿还部分贷款。这三项选择中的任一一项都会加大等式(2.1)的分子、 降低分母数额,从而增加实际保证金。如果投资者不行动或不能达到要求,根 据帐户协议,经纪人就将出售帐户中的证券以使实际保证金至少达到维持保证 金的要求。 如果股价不是下跌而是上涨了,投资者就可以把增如的部分提现,因为, 实际保证金将超过初始保证金的要求,在这种情况下,帐户就被称为无限制帐 中或保证金程余帐户, 我们已经讨论了在保证金购买时,股价格变动的两种情况:(1)降低到 使实际保证金低于维持保证金要求,即帐户保证金不足;或(2)上涨到使实 际保证金高于初始保证金要求,从而使帐户为无限制帐户。还需要考虑-一种情 况,这种情况是股价下跌了,但并没有跌到使实际保证金降到维持保证金之 下,即实际保证金低于初始保证金但高于维持保证金,在这种情况下,投资者 不需作任何事,然而,帐户将变成一个限制使用帐户(restricted account),即 不允许作任何使实际保证金进一步减少的交易,如提现。 回报率(rate of return)以保证金购买的投资者得以利用财务杠杆 (financia!leverage),通过举债支付部分购买价格,投资者可以增加投资的预期 收益,然而,在保证金的利用中有一个复杂的因素,那就是投资的风险效应。 20