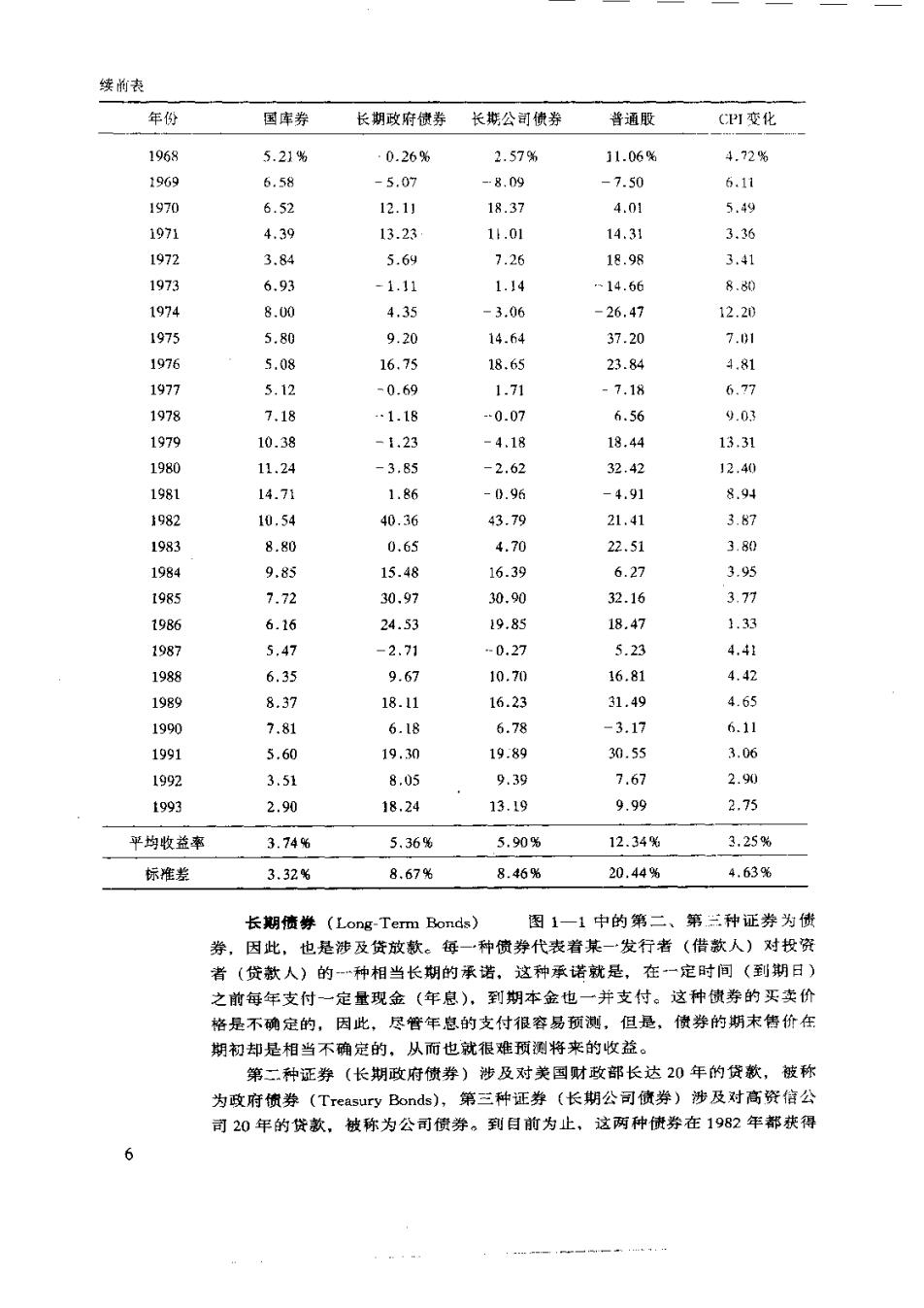

续前表 年份 国库券 长期政府债券 长斯公司债券 普通股 (PI变化 1968 5.21% ·0.26% 2.57% 11.06% 4.72% 1969 6.58 -5.07 -8.09 -7.50 6.11 1970 6.52 12.11 18.37 4.01 5.49 1971 4.39 13.23 1:.01 14.31 3.36 1972 3.84 5.69 7.26 18.98 3.41 1973 6.93 -1.11 1.14 -14.66 8.80 1974 8.00 4.35 -3.06 -26.47 12.20 1975 5.80 9.20 14.64 37.20 7.01 1976 5.08 16.75 18.65 23.84 4.81 1977 5.12 -0.69 1.71 -7.18 6.77 1978 7.18 …1.18 -0.07 6.56 9.03 1979 10.38 -1.23 -4.18 18.44 13.31 1980 11.24 -3.85 -2.62 32,42 12.40 1981 14.71 1.86 -0.96 -4.91 8.94 1982 10,54 40.36 43.79 21.41 3.87 1983 8.80 0.65 4.70 22.51 3.80 1984 9.85 15.48 16.39 6.27 3.95 1985 7.72 30.97 30.90 32.16 3.77 1986 6.16 24.53 19.85 18.47 1.33 1987 5.47 -2.71 -0.27 5.23 4.41 1988 6.35 9.67 10.700 16.81 4.42 1989 8.37 18.11 16.23 31.49 4.65 1990 7.81 6.18 6.78 -3.17 6.11 1991 5.60 19.30 19.89 30.55 3.06 1992 3.51 8.05 9.39 7.67 2.90 1993 2.90 18.24 13.19 9.99 2.75 平均收益率 3.74% 5,36% 5.90% 12.34% 3.25% 标准差 3.32% 8.67% 8.46% 20.44% 4.63% 长期债蛛(Long-Term Bonds) 图1一1中的第二、第二三种证券为债 券, 因此,也是涉及贷放款。每一一种偾券代表着某一·发行者(借款人)对投资 者(贷款人)的…种相当长期的承诺,这种承诺就是,在一定时间(到期日) 之前每年支付一定量现金(年息),到期本金也一并支付。这种债券的买卖价 格是不确定的,因此,尽管年息的支付很容易预测,但是,债券的期末售价在 期初却是相当不确定的,从而也就很难预测将来的收益。 第一种证券(长期政府债券)涉及对美国财政部长达20年的贷款,被称 为政府馈券(Treasury Bonds),第三种证券(长期公司债券)涉及对高资信公 司20年的贷款,被称为公司偾券。到目前为止,这两种债券在1982年都获得 6

最高的收益率,其中,改府债券为40.36%,公司债券为43.79%。量低 收益是在不同的年份,政府债券收益率最低的年份是1967年(-9.18%),公 司惯券收益最低的年份为1969尔(-8.09%)。注意,从收益率的平均值米 看,政府债高于国库券(5,36%>3.74%),公司债券高于政府货券(5.9U% >5.36%),虽然第二、第二种债券是不词的,但是,他们的平均收益率都要 高于国库券。 普通股(Common Stock)第四种也是最后一种证券是普通投,代表 公司对定期支付董事会认可的现金股息的承诺,尽管下年度现金股总的数量 要受不确定因素的影响,但还是可预测的。然而,股票的买卖价格被动是很大 的,这使得年收益率的预测相当困难。图1一1显示了-个股票组合的收益情 况,这一组合是由标准-普尔公司(Standard&Poor's Corporation)选择的S00 家公司的股票所构成的,用来代表普通股的平均业绩。收益率从振奋人心的 1933年的53.99%,到1931年令人祖丧的-43.34%不等,平均年收益率为 12.34%。这种投资能提供比公司债券的平均收益高得多的收益,然而,它们 也有相当大的不确定性,因为,它们比任何一种长期债券的波动都大 表1一1列举了图1一1中4种证券各年年收益率的数据,表中还包括有反 映生活费用变动情况的指标一消费物价指数(CP)的年变动率,表底是年 收益的平均值,再下面是年收益的标准差,该指标用来衡量各种证券年收益率 的波动情祝。表1一2提供了1970年至1992年间美国、日本、德回和英国的 证券的年均收益和标准差。图1一1、表1一1和表1一2的历史资料说明了这 样…个基本原则:在比较敏感的投资策略的时候,风险与收益总是相伴随的. 即平均收益较高的证券的风险也比较高。 表1-2 美国、日本、德国、英国的证券统计数据,1970一1992年 (平均回报率) (标准差) 美国 日本 德国 英国 美国 日本 德国 英圈 短期利率 7.36% 6.71% 6.58% 11.51% 2.67% 2.77% 2.38% 2.52% 政府债券 9.81 7.32 7.88 12.35 11.45 4.69 4.69 12.81 普通股 12.69 14.77 9.40 19.10 16.43.30.76 25*64 34.63 通货膨张 5.99 5.31 3.85 9.49 3.31 5.17 2.02 5.5i0 值得注意的是,历史的波动性并不一定能代表未来的风险,前者与过去一 些时期的记录有关,后者必须考虑未来的不确定因素。以国库券的收益分布刻 例,尽管不同时期的价值是不同的,但是,它在任何时期的收益水平和无风险 性都是事先可知的。相反,普通股的年收益却是很难预测的,对于这种投资而 言,历史的波动性是衡量未来收益不确定性的“项很好的指标。 要想看-"下预测普通股收益率的困难,你可以把表1一1中的数据自1941 年起遮起来,试着猜1941仟的收益率,然后,把1941年的收益率打开,再猜 1942年的,如此一年一年地作下去,同时,观察自己颈测的准确性,你会发 现,除非你特别聪明或特别走运,股票收益的历史分布对你预测下·年度的收 益的帮助微乎其微。以后你会看到,证券收益的这种盲动性是有效市场的一个 特征(有效市场的价格可以充分敏锐地反映信息)。 7

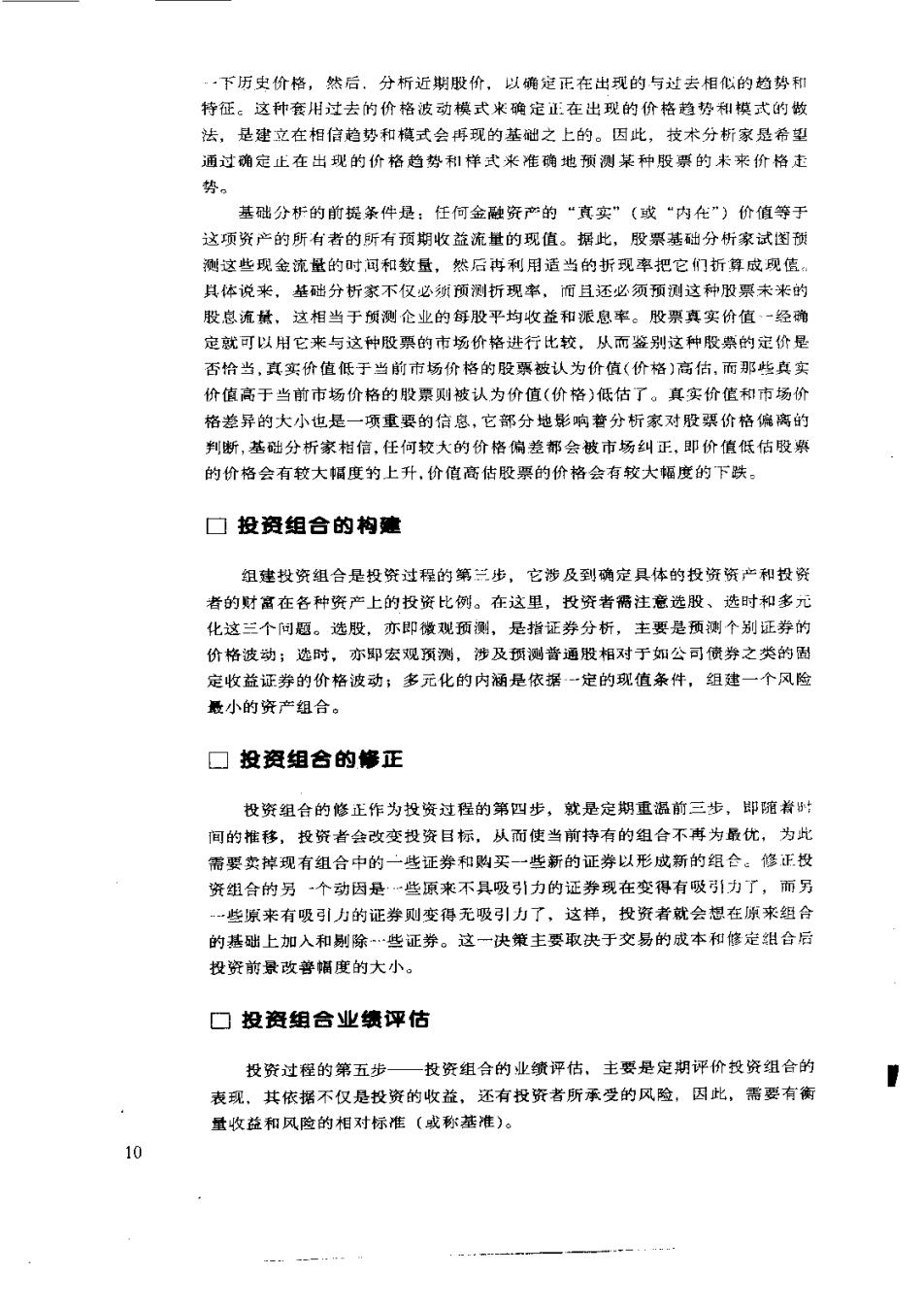

这吗种证券中有哪一种明显是最好的吗?没有。简单地说,”一种或··组证 券的好坏的评价,取决投资者的情况和他相对于风险厌恶和对收益偏好的程 度,有些证券对个别人或特定的投资日的来说可能是好的或不好的,然而, 很难说,一一种证券对所有人和投资目的米说都是不好的,这种情况在有效市场 中是不会出现的。 口证券市场 证券市场是促进金融资产交换的机制,是为了把证券买卖双方联系起来而 存在的,证券市场的分类方法很多,一种是已经提到过的一初级市场和二级 市场,这里的主要区别是看证券是否是由发行人提供出售的。有趣的是,初级 市场可以分为新发(unseasoned new issue》利续发(seasoned new issue)两个 亚市场,新发是指一种证券第一次提供给公众,续发是指增如发行-·种已发行 的证券。新发通常也被称为初次公开出售(initial public offering或ipo's)。 另一种分类方式是看金融资产的期限,货币市场金融资产的期限在年及 一年以下,资本市场金融资产的期限在一年以上,所以,国库券是在货币市场 上交易,政府债券是在资本市场上交易。 口金融中介 金融中介,亦即金融机构,是以自己为债务人发行金融债权,再用发行收 入购买金融资产的组织。由于任何一个组织的资产负债表的右方都有金融债 权,因此,金融中介与其他类型的组织的重要区别就体现在资产负债表的左 方。 例如,一家典型的商业银行以债务的形式发行自己的债券(如支票帐户和 储蓄怅户),一家典型的生产企业也是如此;然而,商业银行的资产显示,银 行把钱投资于对个人和公司的贷款和国库券之类的政府债券上,生产企业则把 钱投资在实际资产上。于是、银行被归为金融机构,生产企业则不是。其他类 型的金融中介还有储蓝和信贷协会、储蓄银行、信用社、人寿保险公司、共同 基金和养老金基金。 金融机构为企业提供了一种间接获得资金的方法。如图1一2(a)所示, 公司可以像前面提到的那样利用初级市场从公众那里直接获得资金;另外,他 们也能通过银行间接地从公众那里获得资金,如图1一2(b)所示,在这种情 况下,公司付给金融中介证券以获取资金,金融中介则通过允许公众投资于支 票和储蔷帐户而获得资金。 :投资过程 如前所述,投资过程描述的是作为一名投资者,应如何决定投资哪些有价 证券、怎样投资及何时投资,作这些决策的五个步骤构成了投资过程的基础: 8

(a直接方法 发行证券 公司 公众 提供资金 (b)间接方法 发行证券 提供帐户 一一一一一一一一一 公司 金融中介 公众 提供资金 提供资金 图1一2公司获得资金的方法 1.制定投资政策。 2.进行证券分析。 3.构建投资组合。 4.修正投资组合。 5.评估投资组合的业绩。 口投资政策 确定投资政策作为投资过程的第一步,涉及到决定投资目标和可投资财富 的数量。由于风险和收益呈正相关关系,所以。把大笔赚钱定为投资者的日标 是不合适的,合适的说法应该是以赚大钱为月标,同时,也承认有可能发生较 大的亏损,投资目标的表述应包括风险和收益两项内容。 投资过程中的第步,确定了在最终投资组合中可能的金融资产的类别特 征,这一特征是以投资目标、可投资财富的数量和投资者的税收状况为基翻 的,正如,像后面将看到的那样,通常,个人投资者购买优先股或免税投资者 (如养老金基金)购买免税证券(如市政偾券)是不可理解的。 口证券分析 证券分析作为投资过程的第二步,涉及到对金融资产第一步所确定的各类 中的个别证券或证券群进行考查。这种考查的一个目的就是确定那些价格偏离 价值的证券。证券分析的方法很多,这些方法大多可归入两类:第一类为技术 分析,使用这类方法作证券分析的人被称为技术分析家;第二类为基础分析, 使用这类分析方法的人被称为基础分析家。在讨论这两类方法时,先以普通股 为对象,以后再把它们应用到其他金融资产的分析中去。 技术分析的最简单的形式无非是研究股票市场价格,以预测某一特定企业 普通股未来的价格波动。为了确定价格波动的周期性趋势和特征,首先要研究 9

一下历史价格,然后,分析近期股价,以确定正在出现的与过去相以的趋势和 特征。这种套用过去的价格波动模式来确定:在出现的价格趋势和摸式的做 法,是建立在相信趋势和模式会再现的基础之上的。因此,技术分析家是希望 通过确定止在出现的价格趋势!样式来准确地预测某种股票的米来价格走 势。 基础分析的前提条件是:任何金融资产的“真实”(或“内在”)价值等于 这项资产的所有者的所有预期收益流量的现值。据此,股票基础分析家试图预 测这些现金流量的时可和数量,然后再利用适当的折现率把它们折算成现值 其体说来,基础分析家不仅必预预测折现率,而且还必须预测这种股票未来的 股息流其,这相当于预测企业的每股平均收益和派息率。股票真实价值一经确 定就可以用它来与这种股票的市场价格进行比较,从而鉴别这种股票的定价是 否恰当,真实价值低于当前市场价格的股票被认为价值(价格)高估,而那些真实 价值高于当前市场价格的股票则被认为价值(价格)低估了。真实价值和市场价 格差异的大小也是一项重要的信息,它部分地影响暂分析家对股票价格偏离的 判断,基础分析家相信,任何较大的价格偏差都会被市场纠正,即价值低估股票 的价格会有较大幅度的上升,价值高估股票的价格会有较大幅度的下跌。 口投资组合的构建 组建投资组合是投资过程的第二步,它涉及到确定具体的投资资产和投资 者的财富在各种资产上的投资比例。在这里,投资者稀注意选股、选时和多元 化这三个问题。选股,亦即微观预测,是指证券分析,主要是预测个别证券的 价格波动;选时,亦即宏观预测,涉及预测普通股相对于如公可偾券之类的固 定收益证券的价格波动;多元化的内涵是依据一定的现值条件,组建一个风险 最小的资产组合。 口投资组合的修正 投资组合的修正作为投资过程的第四步,就是定期重福前三步,即随着时 间的推移,投资者会改变投资目标,从而使当前持有的组合不再为最优,为此 需要卖掉现有组合中的一些证券和购买-一些新的证券以形成新的组合。修正投 资组合的另个动因是“些原来不具吸引力的证券现在变得有吸引力了,而 一些原来有吸引力的证券则变得无吸引力了,这样,投资者就会想在原来组合 的基础上加入和剔除…些证券。这一决策主要取决于交易的成本和修定组合后 投资前景改善幅度的大小。 口投资组合业绩评估 投资过程的第五步一投资组合的业绩评估,主要是定期评价投资组合的 表现,其依据不仅是投资的收益,还有投资者所承受的风险,因此,需要有衡 量收益和风险的相对标准(或称基准)。 10 ..wm-