导论 - 进投资环境 投资过程 小结 ::习题 索引 1

书是关于有价证券投资的,故而其内容主要集中在投资环境和投资过程 本 上。投资环境包括各种可交易的证券以及在什么地方和如何进行交易; 投资过程涉及有价证券投资对象、投资规模和投资时机的确定。在深入 讨论投资环境和过程之前,我们先来考察一下“投资”这概念。 从“义上讲,投资是为未来收入货币而奉献当前的货币。投资一般具有两 点特征:时间和风险。奉献是当前发生的、确定的,要是有回报的话,也是以 后才有,而且数量是不确定的。有时,时间因素是主要的,如政府债券;有 时,风险因素是主要的,如普通股的买进期权;有时,两者都是重要的,如普 通股。 人们经常对投资和储蓄进行区分。储蓄被定义为放弃消费的结果;投资则 被定义为可导致未来国民收入增加的实际投资。这种定义在其他地方或许是有 用的,但在这儿的意义不大,这里区分一下实物投资和金融投资倒是很有用 的。 实物投资总与实际资产有关,如土地、机器、厂房;金融投资离不开一纸 合同,如普通股、偾券。在原始经济中,大多数投资是实物性的,面在现代经 济中,大部分投资都是金融的,投资机构在提供高度发达的金融投资服务的同 时大大促进了实物投资。总的说来,这两种设资形式是相互补充的,而不是相 互竞争的。 公寓房的融资是一个最好的例子。就砖和灰泥而言,公寓无疑是实物投 资,但是,用于支付土地和公寓建设的钱是从哪来的呢?有些是来自直接投 资,如一位有钱的医生要建造一所公寓房的话,可能会用他自己的部分钱来 资助建设工程,其他资金来自住房抵押,从本质上说,就是有人贷款给医生, 贷款的偿还在以后的很多年内按特定的方式、固定的数量偿还。在典型的情况 下,贷款人不是个人而是充当金融中介的机构,这样,医生对公寓房做了实物 投资,而机构对医生做了金融投资。 第二个例子,我们来看一下当通用汽车公司需要资金支持工“建设时的情 况。这里,实物投资可能来自在初级市场上新发行的普通股票,普通股对购买 者来说是一种金融投资,他们以后可能会在二级市场(如纽约股票交易所)把 这些股票卖出。二级市场的交易是不会给通用汽车公司带来任何货币的,但 是,这一市场的存在,使普通股更有吸引力,从而促进了实物投资。 以上这些例子,介绍了投资环境的三个主要因素:证券(也被称为金融投 资和金融资产)、证券市场(也被称为金融市场)和金融中介(也被称为金融 机构),下面将对它们作更详细的讨论。 投资环境 口证券 人们向典当商借钱的时候,必须留下一些有价值的东西作抵押,如果不偿 还本息,典当商就可以把当品卖掉,以收回贷款本息,甚至获利。协议的条款 2

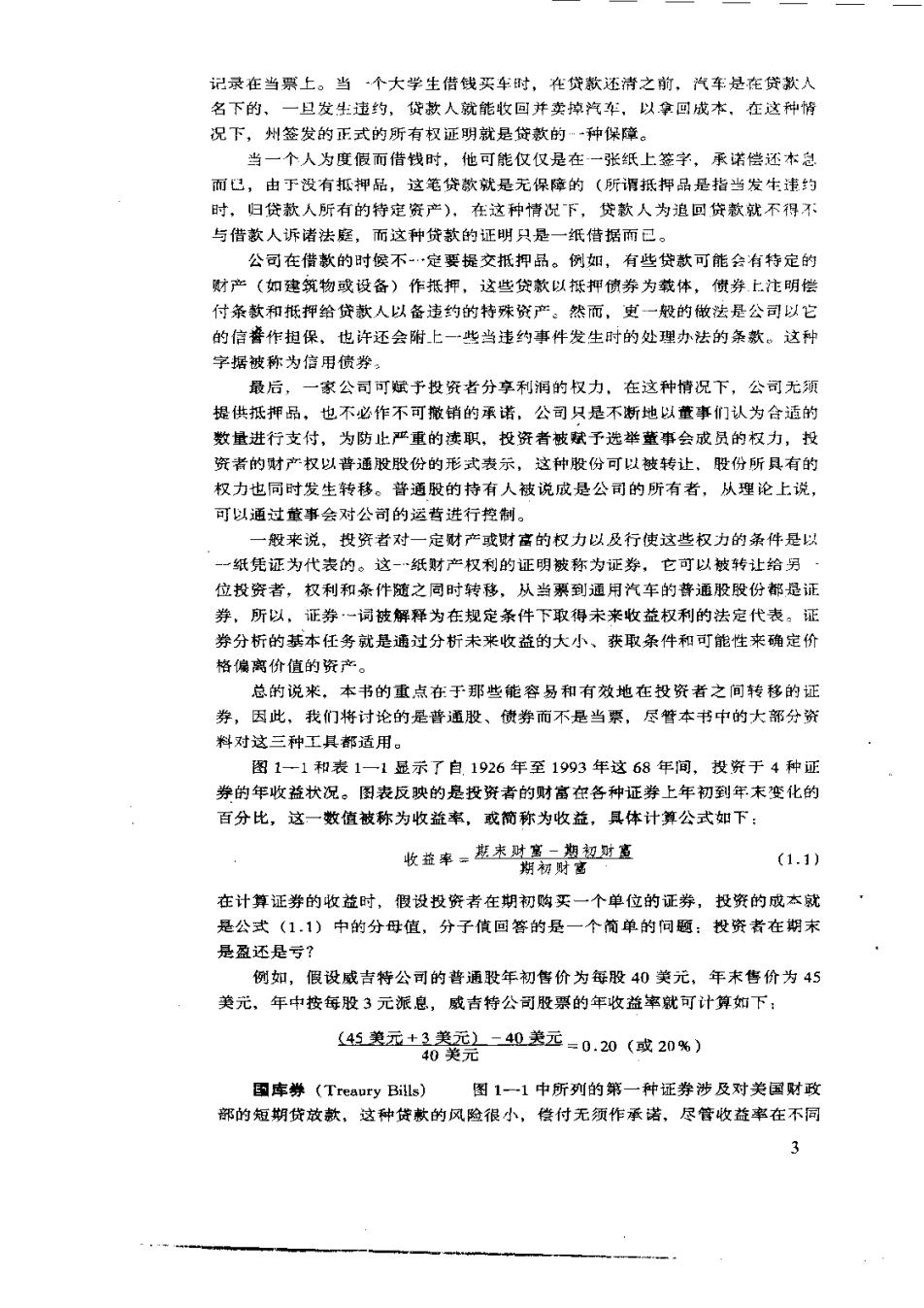

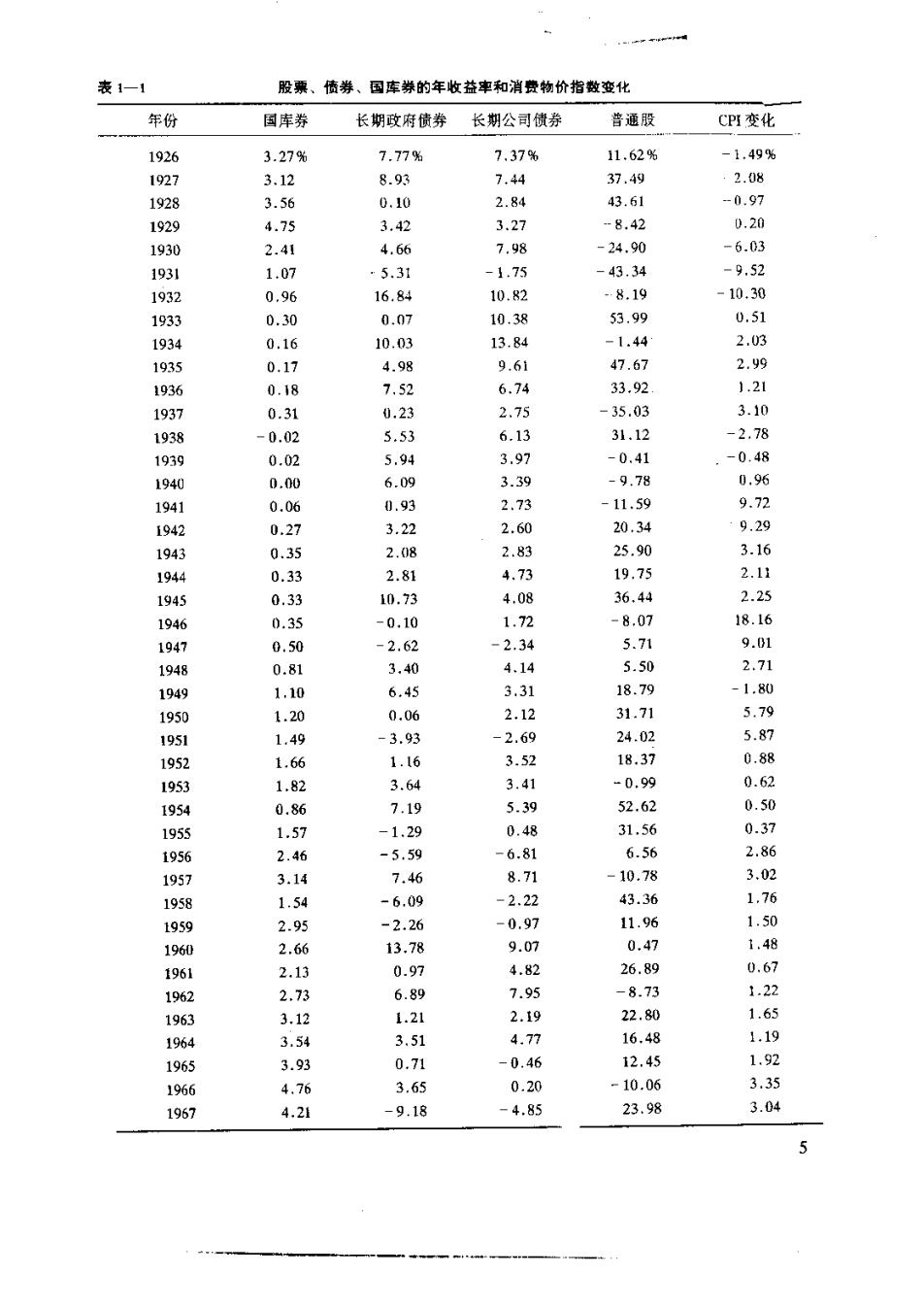

记录在当票上。当·个大学生借线买车时,在贷款还清之前,汽车是在贷款人 名下的、一旦发生:违约,货款人就能收回并卖掉汽车,以拿回成本,在这种情 况下,州签发的正式的所有权证明就是贷款的-种保障。 当一个人为度假而借钱时,他可能仅仅是在一张纸上签字,承诺偿还木息 而门,由于没有抵押品,这笔贷款就是无保漳的(所得抵押品是指当发生违约 时,归贷款人所有的特定资产),在这种情况下,贷款人为追回贷款就不得不 与借款人诉诸法庭,而这种贷款的证明只是一纸借据而已。 公司在借款的时候不+定要提交抵押品。例如,有些贷款可能会有特定的 财产(如建筑物或设备)作抵押,这些贷款以抵押俏券为载体,债券上注明偿 付条款和抵押给贷款人以备违约的特殊贷产。然而,更一般的做法是公司以它 的信普作担保,也许还会附上一一些当违约事件发生时的处理办法的条款。这种 字据被称为信用债券。 最后,一家公司可斌予投资者分享利润的权力,在这种情况下,公司无须 提供抵押品,也不必作不可撤销的承诺,公司只是不断地以童事们认为合适的 数量进行支付,为防止严重的渎职,投资者被斌予选举董事会成员的权力,投 资者的财产权以普通股股份的形式表示,这种股份可以被转让,股份所具有的 权力也同时发生转移。普通股的持有人被说成是公司的所有者,从理论上说, 可以通过董事会对公司的运营进行控制。 一般来说,投资者对一定财产或财富的权力以及行使这些权力的条件是以 -一纸凭证为代表的。这-纸财产权利的证明被称为证券,它可以被转让给另· 位投资者,权利和条件随之同时转移,从当票到通用汽车的普通股股份都是证 券,所以,证券一词被解释为在规定条件下取得未来收益权利的法定代表。证 券分析的基本任务就是通过分析未来收益的大小、获取条件和可能性来确定价 格偏离价值的资产。 总的说来,本书的重点在于那些能容易和有效地在投资者之间转移的证 券,因此,我们将讨论的是普通股、债券而不是当票,尽管本书中的大部分资 料对这三种工具都适用。 图1-1和表1一1显示了自1926年至1993年这68年间,投资于4种证 券的年收益状况。图表反映的是投资者的财富在各种证券上年初到年末变化的 百分比,这一数值被称为收益率,或简称为收益,具体计算公式如下: 4 收益率=摆未财客期初财宣 期初财富 (1.1) 在计算证券的收益时,很设投资者在期初购买一个单位的证券,投资的成太就 是公式(1.1)中的分母值,分子值回答的是一个简单的问题:投资者在期末 是盈还是亏? 例如,假设威吉特公司的普通股年初售价为每股40美元,年未售价为45 美元,年中按每股3元派息,威吉特公司股票的年收益率就可计算如下: (45美元+3美元)-40美元=0.20(或20%) 40美元 段库券(Treaury Bills) 图1一1中所列的第一种证券涉及对美国财政 部的短期贷放款,这种贷款的风险很小,偿付无须作承诺,尽管收益率在不同 3

(a)美国国库券 20- 0 10 (o)长期政府偾券 50 40L 0 t00 (c)长期公司货券 50, 10 10 (d)普通股 00 10 10 a 40 50 192619301935194019451950195519601965197019751980198519901993 图1一11926一1993年年收益 时期是不同的,但在每一时期的期初都可确切地知道。国库券投资的年收益率 最高为1981年的14.71%,最低为1938年的近乎为零的0.2%,在这68年 中,年均收益率为3.74%

表1一1 股票、债券、国库券的年收益率和消费物价指数变化 年份 国库券 长期政府债券 长期公司债券 普通股 CPI变化 1926 3.27% 7.77% 7,37% 11.62% -1,49% 1927 3.12 8.93 7.44 37.49 2.08 1928 3.56 0.10 2.84 43.61 -0.97 1929 4.75 3.42 3.27 -8.42 0.20 1930 2.41 4.66 7.98 -24.90 -6.03 1931 1.07 ·5.31 -1.75 -43.34 -9.52 1932 0.96 16.84 10.82 -8.19 -10.30 1933 0.30 0.07 10.38 53.99 0.51 1934 0.16 10.03 13.84 -1.44 2.03 1935 0.17 4.98 9.6i 47.67 2.99 1936 0.18 7.52 6.74 33.92 1.21 1937 0.31 0,23 2.75 -35.03 3.10 1938 -0.02 5.53 6.13 31.12 -2.78 1939 0.02 5.94 3.97 -0.41 -0.48 1940 0.00 6.09 3.39 -9.78 0.96 1941 0.06 0.93 2.73 -11.59 9.72 1942 0.27 3.22 2.60 20.34 9.29 1943 0.35 2.08 2.83 25.90 3.16 1944 0.33 2.81 4.73 19.75 2.11 1945 0.33 10.73 4.08 36.44 2.25 1946 0.35 -0.10 1.72 -8.07 18.16 1947 0.50 -2.62 -2.34 5.71 9.01 1948 0.81 3.40 4.14 5.50 2.71 1949 1.10 6.45 3.31 18.79 -1.80 1950 1.20 0.06 2.12 31.71 5.79 1951 1.49 -3.93 -2.69 24.02 5.87 1952 1.66 1.16 3.52 18.37 0.88 1953 1.82 3.64 3.41 -0.99 0.62 1954 0.86 7.19 5.39 52.62 0.50 1955 1.57 -1.29 0.48 31.56 0.37 1956 2.46 -5.59 -6.81 6.56 2.86 1957 3.14 7.46 8.71 -10.78 3.02 1958 1.54 -6.09 -2.22 43.36 1.76 1959 2.95 -2.26 -0.97 11.96 1.50 1960 2.66 13.78 9.07 0.47 1.48 1961 2.13 0.97 4.82 26.89 0.67 1962 2.73 6.89 7.95 -8.73 1.22 1963 3.12 1.21 2.19 22.80 1.65 1964 3.54 3.51 4.77 16.48 1.19 1965 3.93 0.71 -0.46 12.45 1.92 1966 4.76 3.65 0.20 -10.06 3.35 1967 4.21 -9.18 -4.85 23.98 3.04