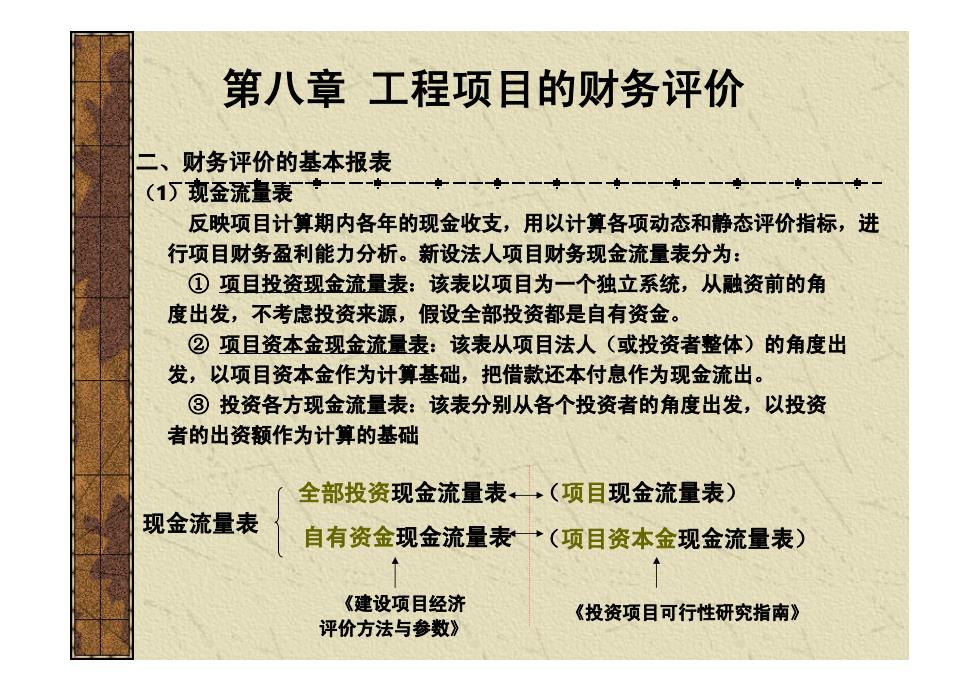

第八章工程项目的财务评价 二、财务评价的基本报表 (1丁办金流量表*一一-* 一★一一★一一★一一★一一-一一 反映项目计算期内各年的现金收支,用以计算各项动态和静态评价指标,进 行项目财务盈利能力分析。新设法人项目财务现金流量表分为: ①项且投资现金流量表:该表以项目为一个独立系统,从融资前的角 度出发,不考虑投资来源,假设全部投资都是自有资金。 ②项目资本金现金流量表:该表从项目法人(或投资者整体)的角度出 发,以项目资本金作为计算基础,把借款还本付息作为现金流出。 ③投资各方现金流量表:该表分别从各个投资者的角度出发,以投资 者的出资额作为计算的基础 全部投资现金流量表←(项目现金流量表) 现金流量表 自有资金现金流量表一(项目资本金现金流量表) 《建设项目经济 《投资项目可行性研究指南》 评价方法与参数》

二、财务评价的基本报表 (1)现金流量表 反映项目计算期内各年的现金收支,用以计算各项动态和静态评价指标,进 行项目财务盈利能力分析。新设法人项目财务现金流量表分为: ① 项目投资现金流量表:该表以项目为一个独立系统,从融资前的角 度出发,不考虑投资来源,假设全部投资都是自有资金。 ② 项目资本金现金流量表:该表从项目法人(或投资者整体)的角度出 发,以项目资本金作为计算基础,把借款还本付息作为现金流出。 ③ 投资各方现金流量表:该表分别从各个投资者的角度出发,以投资 者的出资额作为计算的基础 第八章 工程项目的财务评价 现金流量表 自有资金现金流量表 全部投资现金流量表 《建设项目经济 《投资项目可行性研究指南》 评价方法与参数》 (项目现金流量表) (项目资本金现金流量表)

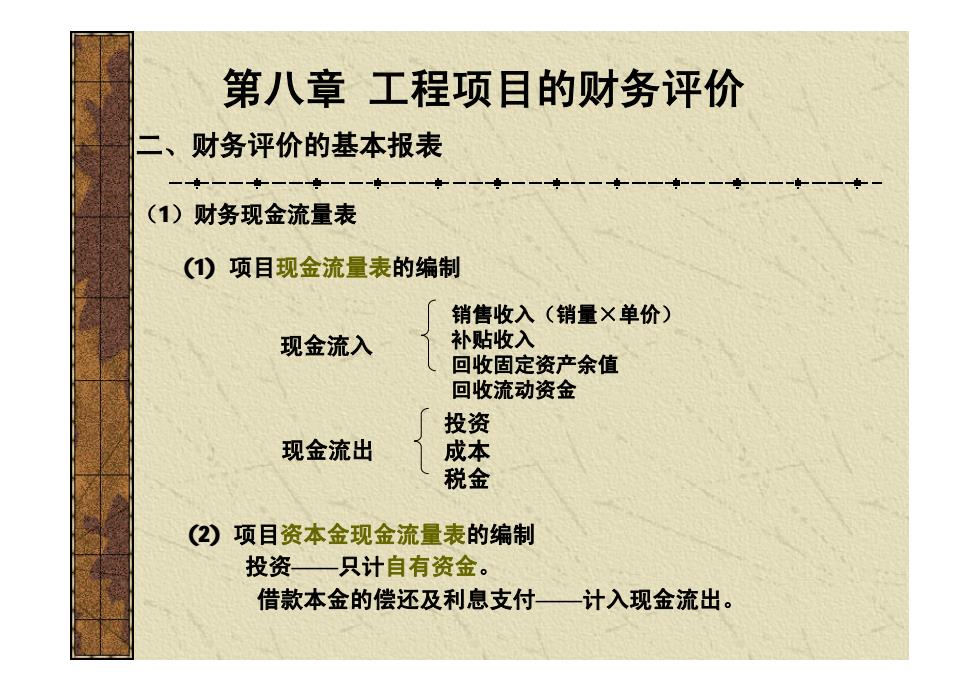

第八章工程项目的财务评价 二、财务评价的基本报表 (1)财务现金流量表 (①)项目现金流量表的编制 销售收入(销量X单价) 现金流入 补贴收入 回收固定资产余值 回收流动资金 投资 现金流出 成本 税金 (2)项目资本金现金流量表的编制 投资—只计自有资金。 借款本金的偿还及利息支付一 计入现金流出

二、财务评价的基本报表 (1)财务现金流量表 第八章 工程项目的财务评价 (1) 项目现金流量表的编制 现金流入 销售收入(销量×单价) 补贴收入 回收固定资产余值 回收流动资金 现金流出 投资 成本 税金 (2) 项目资本金现金流量表的编制 投资——只计自有资金。 借款本金的偿还及利息支付——计入现金流出

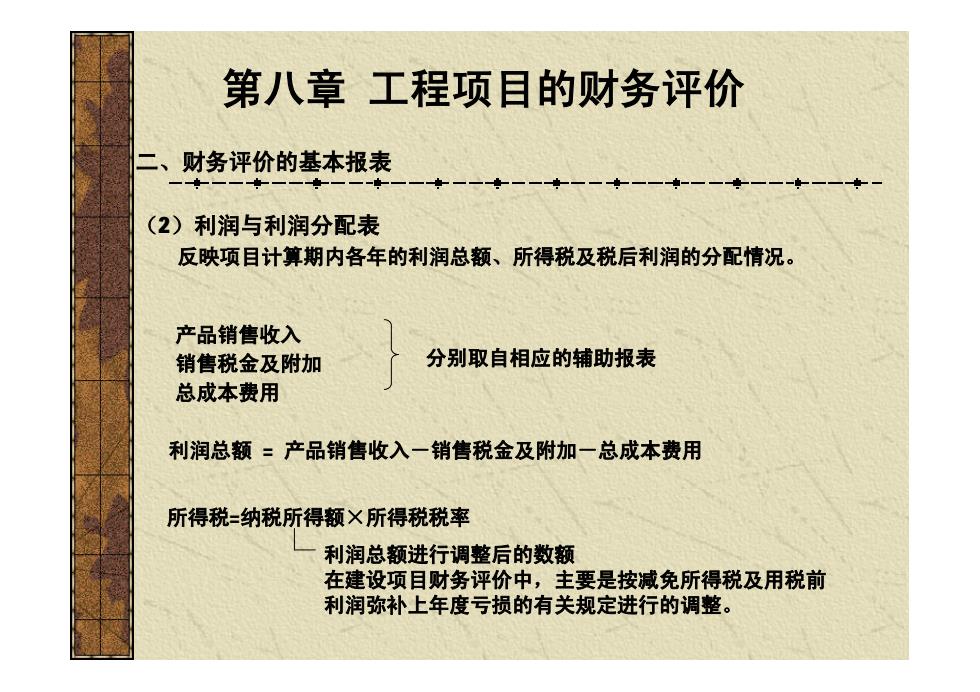

第八章工程项目的财务评价 二、财务评价的基本报表 (2)利润与利润分配表 反映项目计算期内各年的利润总额、所得税及税后利润的分配情况。 产品销售收入 销售税金及附加 分别取自相应的辅助报表 总成本费用 利润总额=产品销售收入一销售税金及附加一总成本费用 所得税=纳税所得额X所得税税率 利润总额进行调整后的数额 在建设项目财务评价中,主要是按减免所得税及用税前 利润弥补上年度亏损的有关规定进行的调整

二、财务评价的基本报表 (2)利润与利润分配表 反映项目计算期内各年的利润总额、所得税及税后利润的分配情况。 第八章 工程项目的财务评价 所得税=纳税所得额×所得税税率 产品销售收入 销售税金及附加 总成本费用 分别取自相应的辅助报表 利润总额 = 产品销售收入-销售税金及附加-总成本费用 利润总额进行调整后的数额 在建设项目财务评价中,主要是按减免所得税及用税前 利润弥补上年度亏损的有关规定进行的调整

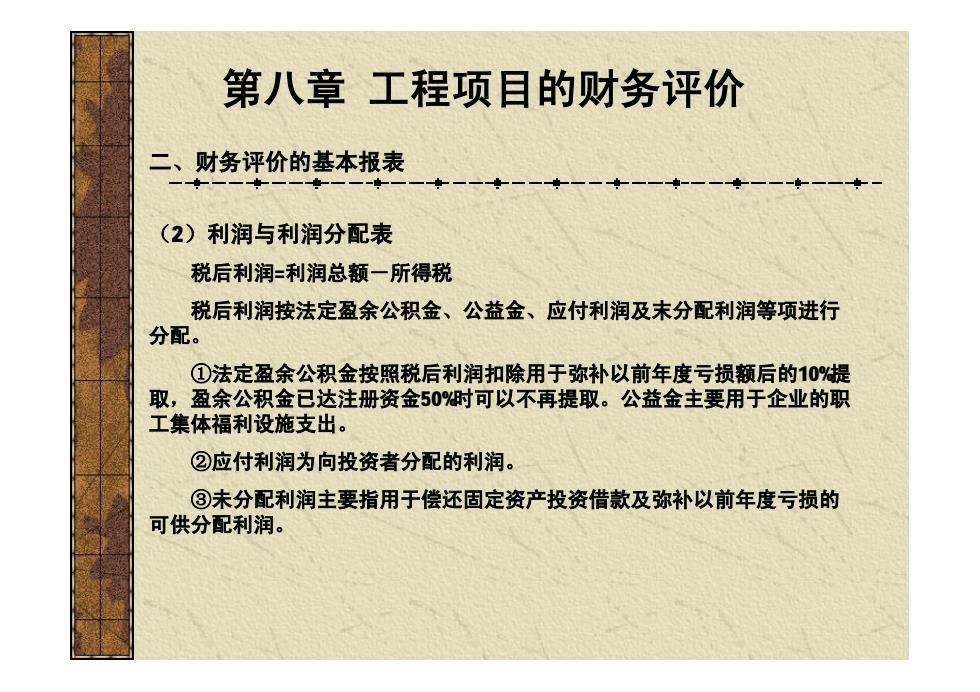

第八章工程项目的财务评价 二、财务评价的基本报表 (2)利润与利润分配表 税后利润=利润总额一所得税 税后利润按法定盈余公积金、公益金、应付利润及末分配利润等项进行 分配。 ①法定盈余公积金按照税后利润扣除用于弥补以前年度亏损额后的10%提 取,盈余公积金已达注册资金50时可以不再提取。公益金主要用于企业的职 工集体福利设施支出。 ②应付利润为向投资者分配的利润。 ③未分配利润主要指用于偿还固定资产投资借款及弥补以前年度亏损的 可供分配利润

二、财务评价的基本报表 (2)利润与利润分配表 税后利润=利润总额-所得税 税后利润按法定盈余公积金、公益金、应付利润及末分配利润等项进行 分配。 ①法定盈余公积金按照税后利润扣除用于弥补以前年度亏损额后的10%提 取,盈余公积金已达注册资金50%时可以不再提取。公益金主要用于企业的职 工集体福利设施支出。 ②应付利润为向投资者分配的利润。 ③未分配利润主要指用于偿还固定资产投资借款及弥补以前年度亏损的 可供分配利润。 第八章 工程项目的财务评价

第八章工程项目的财务评价 二、财务评价的基本报表 (3)财务计划现金流量表 财务计划现金流量表反映项且计算期内各年的资金盈余或短缺情况,用于选 择资金筹措方案,制定适宜的借款及偿还计划,并为编制资产负债表提供依据。 编制该表时,首先要计算项目计算期内各年的资金来源与资金运用,然后通 过资金来源与资金运用的差额反映项目各年的资金盈余或短缺情况。项目的资金 筹措方案和借款及偿还计划应能使表中各年度的累计盈余资金额始终大于或等于 零,否则,项目将因资金短缺而不能按计划顺利运行。 “盈余资金”表明资金对生产正常进行的保证程度,若某一年的盈余资金为 负,必须在这一年补充资金,否则不能保证生产正常进行

二、财务评价的基本报表 (3)财务计划现金流量表 财务计划现金流量表反映项目计算期内各年的资金盈余或短缺情况,用于选 择资金筹措方案,制定适宜的借款及偿还计划,并为编制资产负债表提供依据。 编制该表时,首先要计算项目计算期内各年的资金来源与资金运用,然后通 过资金来源与资金运用的差额反映项目各年的资金盈余或短缺情况。项目的资金 筹措方案和借款及偿还计划应能使表中各年度的累计盈余资金额始终大于或等于 零,否则,项目将因资金短缺而不能按计划顺利运行。 “盈余资金”表明资金对生产正常进行的保证程度,若某一年的盈余资金为 负,必须在这一年补充资金,否则不能保证生产正常进行。 第八章 工程项目的财务评价