第11卷第4期 智能系统学报 Vol.11 No.4 2016年8月 CAAI Transactions on Intelligent Systems Aug.2016 D0I:10.11992/is.201606010 网络出版t地址:htp:/ww.cmki.net/kcms/detail/23.1538.TP.20160808.0831.028.html 效用三支决策模型 张楠,姜丽丽,岳晓冬2,周杰3 (1.烟台大学计算机与控制工程学院,山东烟台264005;2.上海大学计算机工程与科学学院,上海200444;3.中 联重科股份有限公司麓谷工业园研发中心,湖南长沙410205) 摘要:风险型决策通常受主观和客观两方面因素影响,决策过程中不仅需要遵从客观存在的风险信息,而且需要 发挥决策者的主观能动性。为了在决策过程中引入决策者对于风险的主观态度,本文把效用理论应用于三支决策 模型,通过将风险损失函数扩展为效用函数提出了基于效用的三支决策模型。研究了效用与对象的概率之间的单 调关系,给出了效用三支决策中正域效用、边界域效用与负域效用的计算方法。最后,通过算例对提出的效用三支 决策模型进行了有效地分析。该模型是经典三支决策模型的扩展,为三支决策模型中风险的主观量化研究提供了 有益探索。 关键词:效用理论:三支决策;粗糙集;人工智能;风险决策 中图分类号:TP181文献标志码:A文章编号:1673-4785(2016)04-0459-10 中文引用格式:张楠,姜丽丽,岳晓冬,等.效用三支决策模型[J].智能系统学报,2016,11(4):459-468, 英文引用格式:ZHANG Nan,JIANG Lili,YUE Xiaodong,etal.Utility-based three--way decisions model[J].CAAI Transactions on Intelligent Systems,2016,11(4):459-468. Utility-based three-way decisions model ZHANG Nan',JIANG Lili,YUE Xiaodong2,ZHOU Jie3 (1.School of Computer and Control Engineering,Yantai University,Yantai 264005,China;2.School of Computer Engineering and Science,Shanghai University,Shanghai 200444,China;3.Research and Development Center of Lugu Industrial Park,Zoomlion Heavy Industry Science Technology Development Co.,Ltd.,Changsha 410205,China) Abstract:Risk decisions are usually influenced by subjective and objective factors.During the process of decision- making,decisions are based not only on the objective risk but also on the subjective activity of decision-makers.In order to introduce decision-makers'subjective attitudes to risk,a model of utility-based three-way decisions (UT- WD)was produced by extending the risk function to a utility function.The monotonic relationships between the u- tility and probabilities of objects in three regions were investigated systematically.The computational methods for positive region utility,boundary region utility,and negative region utility are also given.Finally,an example is giv- en to substantiate the conceptual arguments.The model is an extension of three-way decisions and provides a benefi- cial investigation into subjective risk measures in three-way decision research. Keywords:utility theory;three-way decisions;rough sets;artificial intelligence;risk decisions 在实际应用中,由于决策信息的不精确或者不完备,人们很难简单地采用接受与拒绝两种方式进 行决策。通过推广两支决策到三支决策,加拿大 收稿日期:2016-06-03.网络出版日期:2016-08-08. 基金项目:国家自然科学基金项目(61403329,61572418,61502410, Regina大学的Yao提出了三支决策理论f)(three- 61572419,61573235):山东省自然科学基金项目 (ZR2013FQ020,ZR2015PF010,ZR2013FM011):山东省高 way decisions,TWD)。三支决策理论将不承诺决策 等学校科技计划项目(J15LN09). (延迟决策)作为信息贫乏不足以决定接受或者拒 通信作者:姜丽丽.E-mail:ytjianglili0(919@163.com

第 11 卷第 4 期 智 能 系 统 学 报 Vol.11 №.4 2016 年 8 月 CAAI Transactions on Intelligent Systems Aug. 2016 DOI:10.11992 / tis.201606010 网络出版地址:http: / / www.cnki.net / kcms/ detail / 23.1538.TP.20160808.0831.028.html 效用三支决策模型 张楠1 ,姜丽丽1 ,岳晓冬2 ,周杰3 (1. 烟台大学 计算机与控制工程学院,山东 烟台 264005; 2. 上海大学 计算机工程与科学学院,上海 200444; 3. 中 联重科股份有限公司 麓谷工业园研发中心,湖南 长沙 410205) 摘 要:风险型决策通常受主观和客观两方面因素影响,决策过程中不仅需要遵从客观存在的风险信息,而且需要 发挥决策者的主观能动性。 为了在决策过程中引入决策者对于风险的主观态度,本文把效用理论应用于三支决策 模型,通过将风险损失函数扩展为效用函数提出了基于效用的三支决策模型。 研究了效用与对象的概率之间的单 调关系,给出了效用三支决策中正域效用、边界域效用与负域效用的计算方法。 最后,通过算例对提出的效用三支 决策模型进行了有效地分析。 该模型是经典三支决策模型的扩展,为三支决策模型中风险的主观量化研究提供了 有益探索。 关键词:效用理论;三支决策;粗糙集;人工智能;风险决策 中图分类号: TP181 文献标志码:A 文章编号:1673-4785(2016)04-0459-10 中文引用格式:张楠,姜丽丽,岳晓冬,等. 效用三支决策模型[J]. 智能系统学报, 2016, 11(4): 459-468. 英文引用格式:ZHANG Nan, JIANG Lili, YUE Xiaodong, et al. Utility⁃based three⁃way decisions model[ J]. CAAI Transactions on Intelligent Systems, 2016, 11(4): 459-468. Utility⁃based three⁃way decisions model ZHANG Nan 1 , JIANG Lili 1 , YUE Xiaodong 2 , ZHOU Jie 3 (1. School of Computer and Control Engineering, Yantai University, Yantai 264005, China; 2. School of Computer Engineering and Science, Shanghai University, Shanghai 200444, China; 3. Research and Development Center of Lugu Industrial Park, Zoomlion Heavy Industry Science & Technology Development Co., Ltd., Changsha 410205, China) Abstract:Risk decisions are usually influenced by subjective and objective factors. During the process of decision⁃ making, decisions are based not only on the objective risk but also on the subjective activity of decision⁃makers. In order to introduce decision⁃makers’ subjective attitudes to risk, a model of utility⁃based three⁃way decisions (UT⁃ WD) was produced by extending the risk function to a utility function. The monotonic relationships between the u⁃ tility and probabilities of objects in three regions were investigated systematically. The computational methods for positive region utility, boundary region utility, and negative region utility are also given. Finally, an example is giv⁃ en to substantiate the conceptual arguments. The model is an extension of three⁃way decisions and provides a benefi⁃ cial investigation into subjective risk measures in three⁃way decision research. Keywords: utility theory; three⁃way decisions; rough sets; artificial intelligence; risk decisions 收稿日期:2016-06-03. 网络出版日期:2016-08-08. 基金项目:国家自然科学基金项目( 61403329, 61572418, 61502410, 61572419, 61573235 ); 山 东 省 自 然 科 学 基 金 项 目 (ZR2013FQ020, ZR2015PF010, ZR2013FM011);山东省高 等学校科技计划项目(J15LN09). 通信作者:姜丽丽. E⁃mail:ytjianglili0919@ 163.com. 在实际应用中,由于决策信息的不精确或者不 完备,人们很难简单地采用接受与拒绝两种方式进 行决策。 通过推广两支决策到三支决策,加拿大 Regina 大学的 Yao 提出了三支决策理论[1] ( three⁃ way decisions, TWD)。 三支决策理论将不承诺决策 (延迟决策)作为信息贫乏不足以决定接受或者拒

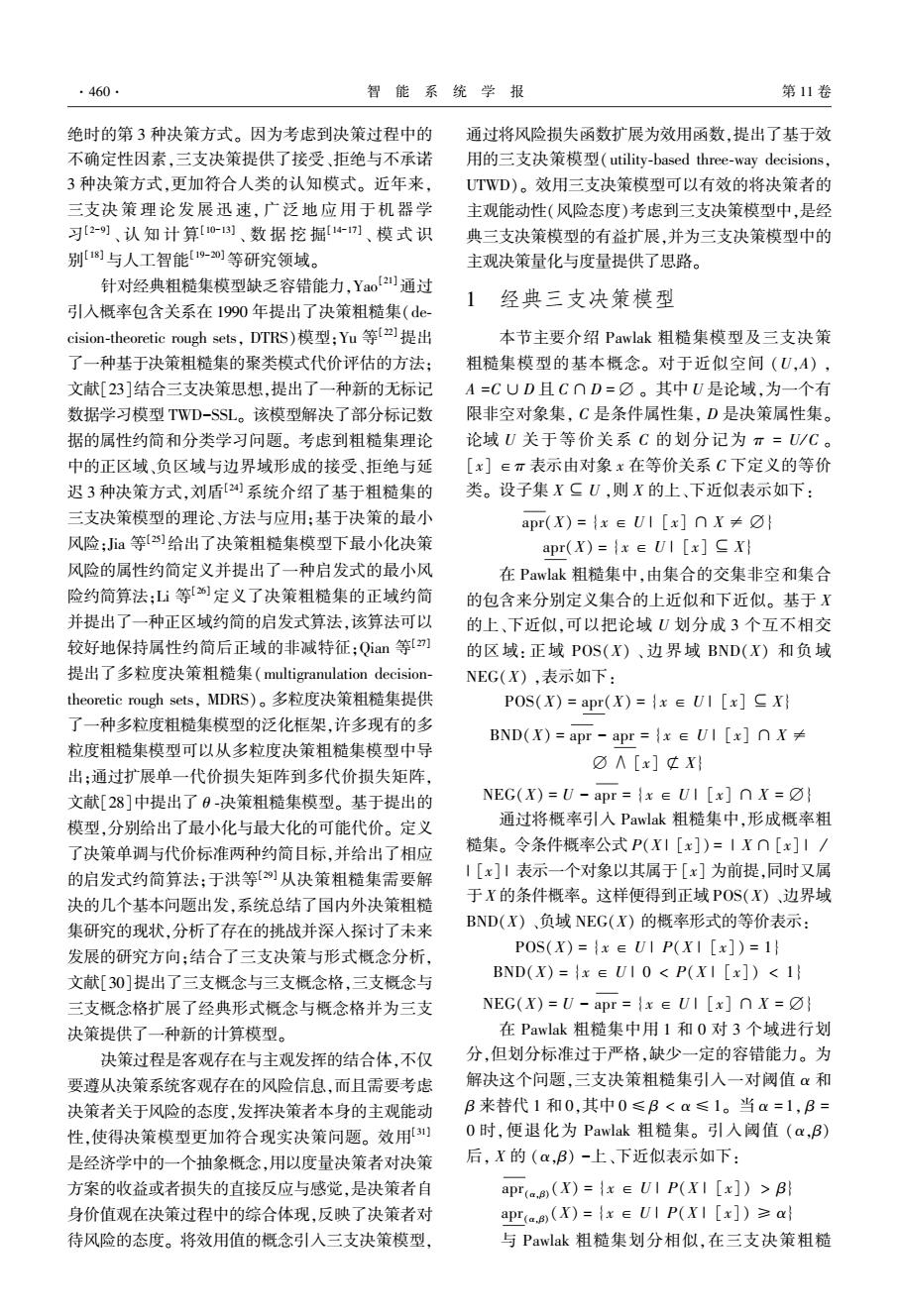

.460. 智能系统学报 第11卷 绝时的第3种决策方式。因为考虑到决策过程中的 通过将风险损失函数扩展为效用函数,提出了基于效 不确定性因素,三支决策提供了接受、拒绝与不承诺 用的三支决策模型(utility-based three-way decisions, 3种决策方式,更加符合人类的认知模式。近年来, UTWD)。效用三支决策模型可以有效的将决策者的 三支决策理论发展迅速,广泛地应用于机器学 主观能动性(风险态度)考虑到三支决策模型中,是经 习[2-)、认知计算[0)、数据挖掘4小、模式识 典三支决策模型的有益扩展,并为三支决策模型中的 别[]与人工智能[9-0等研究领域。 主观决策量化与度量提供了思路。 针对经典粗糙集模型缺乏容错能力,Yao2)通过 1经典三支决策模型 引入概率包含关系在1990年提出了决策粗糙集(de- cision-theoretic rough sets,.DTRs)模型:Yu等提出 本节主要介绍Pawlak粗糙集模型及三支决策 了一种基于决策粗糙集的聚类模式代价评估的方法: 粗糙集模型的基本概念。对于近似空间(U,A), 文献[23]结合三支决策思想,提出了一种新的无标记 A=CUD且C∩D=☑。其中U是论域,为一个有 数据学习模型TWD-SSL。该模型解决了部分标记数 限非空对象集,C是条件属性集,D是决策属性集。 据的属性约简和分类学习问题。考虑到粗糙集理论 论域U关于等价关系C的划分记为π=U/C。 中的正区域、负区域与边界域形成的接受、拒绝与延 [x]∈π表示由对象x在等价关系C下定义的等价 迟3种决策方式,刘盾24]系统介绍了基于粗糙集的 类。设子集X二U,则X的上、下近似表示如下: 三支决策模型的理论、方法与应用:基于决策的最小 apr(X)={x∈Ul[x]∩X≠g} 风险:Ja等]给出了决策粗糙集模型下最小化决策 apr(X)={x∈Ul[x]CX} 风险的属性约简定义并提出了一种启发式的最小风 在Pawlak粗糙集中,由集合的交集非空和集合 险约简算法:i等定义了决策粗糙集的正域约简 的包含来分别定义集合的上近似和下近似。基于X 并提出了一种正区域约简的启发式算法,该算法可以 的上、下近似,可以把论域U划分成3个互不相交 较好地保持属性约简后正域的非减特征:Qian等[列 的区域:正域POS(X)、边界域BND(X)和负域 提出了多粒度决策粗糙集(multigranulation decision-- NEG(X),表示如下: theoretic rough sets,MDRS)。多粒度决策粗糙集提供 POS(X)=apr(X)={x∈Ul[x]≤X} 了一种多粒度粗糙集模型的泛化框架,许多现有的多 BND(X)=apr-apr={x∈UI[x]nX≠ 粒度粗糙集模型可以从多粒度决策粗糙集模型中导 ☑A[x]¢X} 出:通过扩展单一代价损失矩阵到多代价损失矩阵, 文献[28]中提出了0-决策粗糙集模型。基于提出的 NEG(X)=U-apr={x∈UI[x]∩X=☑} 模型,分别给出了最小化与最大化的可能代价。定义 通过将概率引入Pawlak粗糙集中,形成概率粗 了决策单调与代价标准两种约简目标,并给出了相应 糙集。令条件概率公式P(XI[x])=1X∩[x]I/ 的启发式约简算法:于洪等从决策粗糙集需要解 1[x]1表示一个对象以其属于[x]为前提,同时又属 决的几个基本问题出发,系统总结了国内外决策粗糙 于X的条件概率。这样便得到正域POS(X)、边界域 集研究的现状,分析了存在的挑战并深入探讨了未来 BND(X)、负域NEG(X)的概率形式的等价表示: 发展的研究方向:结合了三支决策与形式概念分析, POS(X)=xE UI P(XI [x])=1 文献[30]提出了三支概念与三支概念格,三支概念与 BND(X)=xEUI0<P(XI [x])<1 三支概念格扩展了经典形式概念与概念格并为三支 NEG(X)=U-apr={x∈UI[x]nX=☑} 决策提供了一种新的计算模型。 在Pawlak粗糙集中用1和0对3个域进行划 决策过程是客观存在与主观发挥的结合体,不仅 分,但划分标准过于严格,缺少一定的容错能力。为 要遵从决策系统客观存在的风险信息,而且需要考虑 解决这个问题,三支决策粗糙集引入一对阈值α和 决策者关于风险的态度,发挥决策者本身的主观能动 B来替代1和0,其中0≤B<a≤1。当a=1,B= 性,使得决策模型更加符合现实决策问题。效用3) 0时,便退化为Pawlak粗糙集。引入阈值(a,B) 是经济学中的一个抽象概念,用以度量决策者对决策 后,X的(α,B)一上、下近似表示如下: 方案的收益或者损失的直接反应与感觉,是决策者自 apr(.B (X)=IxEUI P(XI [x])>B 身价值观在决策过程中的综合体现,反映了决策者对 apr(a,(X)={x∈U|P(X|[x])≥a 待风险的态度。将效用值的概念引入三支决策模型, 与Pawlak粗糙集划分相似,在三支决策粗糙

绝时的第 3 种决策方式。 因为考虑到决策过程中的 不确定性因素,三支决策提供了接受、拒绝与不承诺 3 种决策方式,更加符合人类的认知模式。 近年来, 三支决 策 理 论 发 展 迅 速, 广 泛 地 应 用 于 机 器 学 习[2-9] 、 认 知 计 算[10-13] 、 数 据 挖 掘[14-17] 、 模 式 识 别[18]与人工智能[19-20]等研究领域。 针对经典粗糙集模型缺乏容错能力,Yao [21]通过 引入概率包含关系在 1990 年提出了决策粗糙集(de⁃ cision⁃theoretic rough sets, DTRS)模型;Yu 等[22]提出 了一种基于决策粗糙集的聚类模式代价评估的方法; 文献[23]结合三支决策思想,提出了一种新的无标记 数据学习模型 TWD-SSL。 该模型解决了部分标记数 据的属性约简和分类学习问题。 考虑到粗糙集理论 中的正区域、负区域与边界域形成的接受、拒绝与延 迟 3 种决策方式,刘盾[24] 系统介绍了基于粗糙集的 三支决策模型的理论、方法与应用;基于决策的最小 风险;Jia 等[25]给出了决策粗糙集模型下最小化决策 风险的属性约简定义并提出了一种启发式的最小风 险约简算法;Li 等[26] 定义了决策粗糙集的正域约简 并提出了一种正区域约简的启发式算法,该算法可以 较好地保持属性约简后正域的非减特征;Qian 等[27] 提出了多粒度决策粗糙集(multigranulation decision⁃ theoretic rough sets, MDRS)。 多粒度决策粗糙集提供 了一种多粒度粗糙集模型的泛化框架,许多现有的多 粒度粗糙集模型可以从多粒度决策粗糙集模型中导 出;通过扩展单一代价损失矩阵到多代价损失矩阵, 文献[28]中提出了 θ ⁃决策粗糙集模型。 基于提出的 模型,分别给出了最小化与最大化的可能代价。 定义 了决策单调与代价标准两种约简目标,并给出了相应 的启发式约简算法;于洪等[29] 从决策粗糙集需要解 决的几个基本问题出发,系统总结了国内外决策粗糙 集研究的现状,分析了存在的挑战并深入探讨了未来 发展的研究方向;结合了三支决策与形式概念分析, 文献[30]提出了三支概念与三支概念格,三支概念与 三支概念格扩展了经典形式概念与概念格并为三支 决策提供了一种新的计算模型。 决策过程是客观存在与主观发挥的结合体,不仅 要遵从决策系统客观存在的风险信息,而且需要考虑 决策者关于风险的态度,发挥决策者本身的主观能动 性,使得决策模型更加符合现实决策问题。 效用[31] 是经济学中的一个抽象概念,用以度量决策者对决策 方案的收益或者损失的直接反应与感觉,是决策者自 身价值观在决策过程中的综合体现,反映了决策者对 待风险的态度。 将效用值的概念引入三支决策模型, 通过将风险损失函数扩展为效用函数,提出了基于效 用的三支决策模型(utility⁃based three⁃way decisions, UTWD)。 效用三支决策模型可以有效的将决策者的 主观能动性(风险态度)考虑到三支决策模型中,是经 典三支决策模型的有益扩展,并为三支决策模型中的 主观决策量化与度量提供了思路。 1 经典三支决策模型 本节主要介绍 Pawlak 粗糙集模型及三支决策 粗糙集模型的基本概念。 对于近似空间 (U,A) , A =C ∪ D 且 C ∩ D = ⌀ 。 其中 U 是论域,为一个有 限非空对象集, C 是条件属性集, D 是决策属性集。 论域 U 关于等价关系 C 的划分记为 π = U/ C 。 [x] ∈π 表示由对象 x 在等价关系 C 下定义的等价 类。 设子集 X ⊆ U ,则 X 的上、下近似表示如下: apr(X) = {x ∈ U | [x] ∩ X ≠ ⌀} apr(X) = {x ∈ U | [x] ⊆ X} 在 Pawlak 粗糙集中,由集合的交集非空和集合 的包含来分别定义集合的上近似和下近似。 基于 X 的上、下近似,可以把论域 U 划分成 3 个互不相交 的区域: 正域 POS(X) 、 边界域 BND(X) 和负域 NEG(X) ,表示如下: POS(X) = apr(X) = {x ∈ U | [x] ⊆ X} BND(X) = apr - apr = {x ∈ U | [x] ∩ X ≠ ⌀ ∧ [x] ⊄ X} NEG(X) = U - apr = {x ∈ U | [x] ∩ X = ⌀} 通过将概率引入 Pawlak 粗糙集中,形成概率粗 糙集。 令条件概率公式 P(X | [x]) = | X ∩ [x] | ∕ | [x] | 表示一个对象以其属于 [x] 为前提,同时又属 于 X 的条件概率。 这样便得到正域 POS(X) 、边界域 BND(X) 、负域 NEG(X) 的概率形式的等价表示: POS(X) = {x ∈ U | P(X | [x]) = 1} BND(X) = {x ∈ U | 0 < P(X | [x]) < 1} NEG(X) = U - apr = {x ∈ U | [x] ∩ X = ⌀} 在 Pawlak 粗糙集中用 1 和 0 对 3 个域进行划 分,但划分标准过于严格,缺少一定的容错能力。 为 解决这个问题,三支决策粗糙集引入一对阈值 α 和 β 来替代 1 和 0,其中 0 ≤ β < α ≤ 1。 当 α = 1, β = 0 时,便退化为 Pawlak 粗糙集。 引入阈值 (α,β) 后, X 的 (α,β) -上、下近似表示如下: apr(α,β)(X) = {x ∈ U | P(X | [x]) > β} apr(α,β)(X) = {x ∈ U | P(X | [x]) ≥ α} 与 Pawlak 粗糙集划分相似,在三支决策粗糙 ·460· 智 能 系 统 学 报 第 11 卷

第4期 张楠,等:效用三支决策模型 ·461· 集,基于X的(α,B)-上、下近似,得到正域 与效用的关系,不同决策者将会选择避开风险,冒险 POS()(X),边界域BND(.g)(X)和负域 还是仅参考客观期望值,从而影响最终决策结果。 NEG(8(X),分别表示如下: 实际应用过程中,常采用混合型效用函数,如‘S POS(aB(X)={x∈UIP(XI[x])≥a 型效用函数。前期采用风险喜好型效用曲线,但当 BND(B (X)=xE UIB<P(XI [x])<a 达到一定收益后,则采用保守策略。 NEG(aB(X)={x∈UIP(XI[x])≤B 效用 风险厌恶型 阈值(α:,β)可通过专家经验给定或者根据损失函 S型 数进行计算获得。在三支决策中,正域对应的规则称 为正规则,表示判定决策方案为接受:边界域对应的规 风险中立型 则称为边界规则,表示判定决策方案为延迟:负域对应 风险喜好型 的规则称为负规则,表示判定决策方案为拒绝。 2效用三支决策模型 max 收益值 图1效用函数曲线 2.1效用理论 Fig.1 The utility function curves 人们往往根据事件的期望值进行决策,但某 2.2基于效用理论的三支决策模型 些时候并不能真实反映现实决策问题。如对于 包含两种状态变量的两种决策方案「,= 在三支决策粗糙集模型基础上,引入效用函数。 即不同的决策动作会产生不同的效用。最大期望效 {0.5/50,0.5/(-6)}和T2={1/20,0/0},其 中0.5/50表示在状态1下收益为50且状态1发 用Bayesian决策过程与传统Bayesian风险决策过程 最主要的区别是以效用函数代替损失函数,在决策 生的概率为0.5,0.5/(-6)表示在状态2下收 过程中充分结合决策者自身关于风险的态度。效用 益为-6且状态2发生的概率为0.5,方案T,类 函数以实际损失值(或收益值)为自变量,其值域区 似说明。可以得到,方案T,的期望为22,方案 T,的期望为20。显然方案T,的期望收益大于 间可归约为[0,1]。当损失值为0时(或收益最 方案T2,依据期望收益最大准则,方案T将被采 大),此时效用最大,值为1;当损失达到最大值(或 取。但实际中人们却倾向采取方案T,这是因为 收益最低),此时效用最小,值为0,效用值将随着损 方案「,收益较大并且不承担任何风险。 失值增大而单调下降。 风险型决策的结果通常会受到主客观两方面因 对于二值分类问题,三支决策粗糙集模型包含 素影响,不仅要遵从客观存在的信息,而且要发挥决 状态集D=U/D={X,X}(D为决策属性集),分别 策者的主观能动性。效用便是决策者主观意识的具 表示对象属于决策类X和不属于决策类X:3种关 体体现。效用值3是一抽象概念,表示所获得的满 于X的决策方案为入={ap,aB,aw},分别表示判定 足程度,可用以度量决策者对决策方案附属的收益 对象属于正域POS.(X)、边界域BND.(X)和负域 或者损失的直接反应与感觉,是决策者自身价值观 NEG.(X)。不同状态变量下采取不同决策方案的 在决策过程中的综合体现,反映了决策者对待风险 效用如表1所示。 的态度。 表1效用函数 效用函数需满足相应公理体系,根据决策者关 Table 1 Utility function 于风险的态度,效用函数可分为风险中立型、风险喜 函数 ap 好型和风险厌恶型,如图1所示。从收益观点看,风 u(Ap) u(入p) u(入P) 险中立型效用曲线收益期望的最大效用与最大期望 u(入w) u(入aN) u(ANN) 效用一致,对决策者而言无论是否有风险,都将选择 其中,入(i=P,B,N,j=P,N)表示对象属于X、 期望收益最大的方案。风险厌恶型效用曲线,任一 X状态下采取不同决策方案ap、ag和aw的损失 收益的效用都大于期望效用,表明决策者偏于保守, 值,u(入)(i=P,B,N,J=P,N)表示损失值入g对 不愿意冒风险。风险喜好型效用曲线,任一收益的 应的效用值。u(入p)、u(A即)和u(ANp)分别表示 效用都低于期望效用,为了达到最大期望效用,决策 在对象属于X的状态下采取决策方案ap、as和ay 过程中决策者将选择风险较大的方案。根据收益值 时的效用值。u(入w)、u(入)和u(入w)分别表示

集, 基 于 X 的 (α,β) ⁃上、 下 近 似, 得 到 正 域 POS(α,β)(X) , 边 界 域 BND(α,β)(X) 和 负 域 NEG(α,β)(X) ,分别表示如下: POS(α,β)(X) = {x ∈ U | P(X | [x]) ≥ α} BND(α,β)(X) = {x ∈ U | β < P(X | [x]) < α} NEG(α,β)(X) = {x ∈ U | P(X | [x]) ≤ β} 阈值 (α,β) 可通过专家经验给定或者根据损失函 数进行计算获得。 在三支决策中,正域对应的规则称 为正规则,表示判定决策方案为接受;边界域对应的规 则称为边界规则,表示判定决策方案为延迟;负域对应 的规则称为负规则,表示判定决策方案为拒绝。 2 效用三支决策模型 2.1 效用理论 人们往往根据事件的期望值进行决策,但某 些时候并不能真实反映现实决策问题。 如对于 包含 两 种 状 态 变 量 的 两 种 决 策 方 案 Γ1 = { 0.5 / 50,0.5 / ( - 6) } 和 Γ2 = { 1 / 20,0 / 0} ,其 中 0.5 / 50 表示在状态 1 下收益为 50 且状态 1 发 生的概率为 0.5, 0.5 / ( - 6) 表示在状态 2 下收 益为 - 6 且状态 2 发生的概率为 0.5 ,方案 Γ2 类 似说明。 可以得到,方案 Γ1 的期望为 22,方案 Γ2 的期望为 20。 显然方案 Γ1 的期望收益大于 方案 Γ2 ,依据期望收益最大准则,方案 Γ1 将被采 取。 但实际中人们却倾向采取方案 Γ2 ,这是因为 方案 Γ2 收益较大并且不承担任何风险。 风险型决策的结果通常会受到主客观两方面因 素影响,不仅要遵从客观存在的信息,而且要发挥决 策者的主观能动性。 效用便是决策者主观意识的具 体体现。 效用值[31]是一抽象概念,表示所获得的满 足程度,可用以度量决策者对决策方案附属的收益 或者损失的直接反应与感觉,是决策者自身价值观 在决策过程中的综合体现,反映了决策者对待风险 的态度。 效用函数需满足相应公理体系,根据决策者关 于风险的态度,效用函数可分为风险中立型、风险喜 好型和风险厌恶型,如图 1 所示。 从收益观点看,风 险中立型效用曲线收益期望的最大效用与最大期望 效用一致,对决策者而言无论是否有风险,都将选择 期望收益最大的方案。 风险厌恶型效用曲线,任一 收益的效用都大于期望效用,表明决策者偏于保守, 不愿意冒风险。 风险喜好型效用曲线,任一收益的 效用都低于期望效用,为了达到最大期望效用,决策 过程中决策者将选择风险较大的方案。 根据收益值 与效用的关系,不同决策者将会选择避开风险,冒险 还是仅参考客观期望值,从而影响最终决策结果。 实际应用过程中,常采用混合型效用函数,如 ‘S’ 型效用函数。 前期采用风险喜好型效用曲线,但当 达到一定收益后,则采用保守策略。 图 1 效用函数曲线 Fig.1 The utility function curves 2.2 基于效用理论的三支决策模型 在三支决策粗糙集模型基础上,引入效用函数, 即不同的决策动作会产生不同的效用。 最大期望效 用 Bayesian 决策过程与传统 Bayesian 风险决策过程 最主要的区别是以效用函数代替损失函数,在决策 过程中充分结合决策者自身关于风险的态度。 效用 函数以实际损失值(或收益值)为自变量,其值域区 间可归约为[ 0,1]。 当损失值为 0 时( 或收益最 大),此时效用最大,值为 1;当损失达到最大值(或 收益最低),此时效用最小,值为 0,效用值将随着损 失值增大而单调下降。 对于二值分类问题,三支决策粗糙集模型包含 状态集 Ω = U/ D = {X,X c } ( D 为决策属性集),分别 表示对象属于决策类 X 和不属于决策类 X ;3 种关 于 X 的决策方案为 λ = {aP ,aB ,aN} ,分别表示判定 对象属于正域 POSπ(X) 、边界域 BNDπ(X) 和负域 NEGπ(X) 。 不同状态变量下采取不同决策方案的 效用如表 1 所示。 表 1 效用函数 Table 1 Utility function 函数 aP aB aN X u(λPP ) u(λBP ) u(λNP ) X c u(λPN ) u(λBN ) u(λNN ) 其中, λij(i = P,B,N,j = P,N) 表示对象属于 X、 X c 状态下采取不同决策方案 aP 、 aB 和 aN 的损失 值, u(λij) (i = P,B,N,j = P,N) 表示损失值 λij 对 应的效用值。 u(λPP ) 、 u(λBP ) 和 u(λNP ) 分别表示 在对象属于 X 的状态下采取决策方案 aP 、 aB 和 aN 时的效用值。 u(λPN) 、 u(λBN) 和 u(λNN) 分别表示 第 4 期 张楠,等:效用三支决策模型 ·461·

·462· 智能系统学报 第11卷 在对象属于X的状态下采取决策方案ap、aB和av 对于规则N)的第1个条件,将期望效用公式代 时的效用值。其中u(入p)≥u(入p)>u(入p),表 入,可转化为 示在[x]CX状态下,将[x]判定为X正域的效用 (awI[x])≥(apI[x])台 要大于将其判定为X边界域的效用,进一步大于将 u(Ap)·P(XI[x])+u(Aw)·P(XCI[x])≥ 其判定为X负域的效用。u(入w)≥u(入w)> u(入p)·P(XI[x])+u(入w)·P(XeI[x])台 u(入w),表示在[x]CXe状态下,将[x]判定为X u(入p)·P(XI[x])+u(入w)·(1-P(XI[x]))≥ 负域的效用要大于将其判定为X边界域的效用,进 u(Ap)·P(XI[x])+u(Aw)·(1-P(XI[x])台 一步大于将其判定为X正域的效用。 u(入w)-u(入pw) 对于x∈U,[x]∈π采用3种决策方案ap、 P(XI[])≤u(As)-u(AN)+(uAT)-u(Ae) ag和aw的期望效用分别为 规则P)、B)和N)的第2个条件分别为上面推导 apI[x])=u(入p)P(XI[x])+u(入w)P(XI[x]) 的规则N)、P)和B)第1个条件的相反表示。规则 aBI[x])=u(入e)P(XI[x])+u(入w)P(X"I[x]) P)、B)和N)的第2个条件可分别转化为 (ax I [x])=u(Axp)P(XI [x])+u(As)P(X I [x]) (apI[x])≥亚(awI[x])P(XI[x])≥ 依据最大期望效用Bayesian决策准则,选择期 u(入w)-u(入pw) 望效用最大的决策方案作为最佳决策方案。效用三 (u(入w)-u(入w)+(u(Ap)-u(Ap) 支决策模型的决策规则如下: (agI[x])≥(apI[x])台P(XI[x])≤ P)若(apI[x])≥(aBI[x])并且(ap u(入Bw)-u(入pN) I[x])≥亚(awI[x]),则判定[x]≤POS.(X); (u(入N)-u(入w)+(u(App)-u(ABp)) B)若(aBI[x])≥(awI[x])并且平(aB (awI[x])≥(agI[x])台P(XI[x])≤ I[x])≥(apl[x]),则判定[x]CBND.(X); u(入w)-u(入BN) N)若亚(awI[x])≥(apI[x])并且(aw (u(入w)-u(入N))+(u(入p)-u(入P)) 1[x])≥(aBI[x]),则判定[x]SNEG.(X)。 因此,依据效用3支决策模型的决策准则,规则 刘盾在文献[24]中对三支决策粗糙集中的阈 P)~N)可简化为 值关系进行了相关研究。本文中,对于含有两种状 P)若P(XI[x])≥a.并且P(XI[x])≥Y., 态的决策系统,记P(XI[x])=P,则P(XI[x])= 则判定[x]CPOS.(X) 1-P。规则P)~N)可重写,具体推导过程如下: B,)若P(XI[x])≥B.并且P(XI[x])≤a., 对于规则P)的第1个条件,将期望效用公式代 则判定[x]CBND.(X) 入,可转化为 N,)若P(XI[x])≤y.并且P(XI[x])≤ Ψ(apI[x])≥Ψ(agI[x])台 B.,则判定[x]CNEG,(X) 其中a。、B.和 y。分别为 u(入p)·P(XI[x])+u(入w)·(XeI[x])≥ u(入N)-u(入w) u(A即)·P(XI[x])+u(AB)·P(XCI[x])台 u(入m)·P(XI[x])+u(AN)·(1-P(XI[x]))≥ a.=(u(A)-u(pw)+(u(入P)-u(入n)) u(Aw)-u(入N) u(入w)·P(XI[x])+u(AN)·(1-P(XI[x])台 u(入m)-u(入w) B.=(u(ss)-u())+(u(m)-u(s)) PXI[x])≥(uA)-u()+(uAm)-Ae】 u(Aw)-u(入pN) 同理,对于规则B)的第1个条件,将期望效用 Y.=(u(ass)=u(ps))+(u(m)-u(asr)) 由u(App)≥u(入p)>u(Ap)和u(A)≥ 公式代入,可转化为 u(入w)>u(入w),则&.∈(0,1],B.∈[0,1), (agI[x])≥(awI[x])台 Y.∈(0,1)。进一步通过变换可得: u(A即)·P(XI[x])+u(AN)·P(XCI[x])≥ 1 1 u(Ap)·P(XI[x])+u(A)·P(XeI[x])台 a.=1+△(a.) ,u(入p)-u(入即) 1+ u(A即)·P(XI[x])+u(AN)·(1-P(XI[x])≥ u(入BN)-u(入Pw) u(入p)·P(XI[x])+u(入w)·(1-P(XI[x]))台 1 u(入)-u(入) Y.=1+△(y.) ,u(入p)-u(入p) PXI[x])≥(uA)-(As)+(uA)-uA刀 1+ u(Ax)-u(入w)

在对象属于 X C 的状态下采取决策方案 aP 、 aB 和 aN 时的效用值。 其中 u(λPP ) ≥ u(λBP ) > u(λNP ) ,表 示在 [x] ⊆ X 状态下,将 [x] 判定为 X 正域的效用 要大于将其判定为 X 边界域的效用,进一步大于将 其判定为 X 负 域 的 效 用。 u(λNN) ≥ u(λBN) > u(λPN) ,表示在 [x] ⊆ X C 状态下,将 [x] 判定为 X 负域的效用要大于将其判定为 X 边界域的效用,进 一步大于将其判定为 X 正域的效用。 对于 x ∈ U , [x] ∈ π 采用 3 种决策方案 aP 、 aB 和 aN 的期望效用分别为 Ψ(aP | [x]) = u(λPP)P(X | [x]) + u(λPN)P(X c | [x]) Ψ(aB | [x]) = u(λBP)P(X | [x]) + u(λBN)P(X c | [x]) Ψ(aN | [x]) = u(λNP)P(X | [x]) + u(λNN)P(X c | [x]) 依据最大期望效用 Bayesian 决策准则,选择期 望效用最大的决策方案作为最佳决策方案。 效用三 支决策模型的决策规则如下: P) 若 Ψ(aP | [x]) ≥ Ψ(aB | [x]) 并且 Ψ(aP | [x]) ≥ Ψ(aN | [x]) ,则判定 [x] ⊆ POSπ(X) ; B) 若 Ψ(aB | [x]) ≥ Ψ(aN | [x]) 并且 Ψ(aB | [x]) ≥ Ψ(aP | [x]) ,则判定 [x] ⊆ BNDπ(X) ; N) 若 Ψ(aN | [x]) ≥ Ψ(aP | [x]) 并且 Ψ(aN | [x]) ≥ Ψ(aB | [x]) ,则判定 [x] ⊆ NEGπ(X) 。 刘盾在文献[24] 中对三支决策粗糙集中的阈 值关系进行了相关研究。 本文中,对于含有两种状 态的决策系统,记 P(X | [x]) = P ,则 P(X c | [x]) = 1 - P 。 规则 P) ~N)可重写,具体推导过程如下: 对于规则 P)的第 1 个条件,将期望效用公式代 入,可转化为 Ψ(aP | [x]) ≥ Ψ(aB | [x])⇔ u(λPP )·P(X | [x]) + u(λPN)·(X C | [x]) ≥ u(λBP )·P(X | [x]) + u(λBN)·P(X C | [x])⇔ u(λPP )·P(X | [x]) + u(λPN)·(1 - P(X | [x])) ≥ u(λBP )·P(X | [x]) + u(λBN)·(1 - P(X | [x]))⇔ P(X | [x]) ≥ u(λBN) - u(λPN) (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) 同理,对于规则 B)的第 1 个条件,将期望效用 公式代入,可转化为 Ψ(aB | [x]) ≥ Ψ(aN | [x])⇔ u(λBP )·P(X | [x]) + u(λBN)·P(X C | [x]) ≥ u(λNP )·P(X | [x]) + u(λNN)·P(X C | [x])⇔ u(λBP )·P(X | [x]) + u(λBN)·(1 - P(X | [x])) ≥ u(λNP )·P(X | [x]) + u(λNN)·(1 - P(X | [x]))⇔ P(X | [x]) ≥ u(λNN) - u(λBN) (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) 对于规则 N)的第 1 个条件,将期望效用公式代 入,可转化为 Ψ(aN | [x]) ≥ Ψ(aP | [x])⇔ u(λNP )·P(X | [x]) + u(λNN)·P(X C | [x]) ≥ u(λPP )·P(X | [x]) + u(λPN)·P(X C | [x])⇔ u(λNP )·P(X | [x]) + u(λNN)·(1 - P(X | [x])) ≥ u(λPP )·P(X | [x]) + u(λPN)·(1 - P(X | [x]))⇔ P(X | [x]) ≤ u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) 规则 P)、B)和 N)的第 2 个条件分别为上面推导 的规则 N)、P)和 B)第 1 个条件的相反表示。 规则 P)、B)和 N)的第 2 个条件可分别转化为 Ψ(aP | [x]) ≥ Ψ(aN | [x])⇔P(X | [x]) ≥ u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) Ψ(aB | [x]) ≥ Ψ(aP | [x])⇔P(X | [x]) ≤ u(λBN) - u(λPN) (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) Ψ(aN | [x]) ≥ Ψ(aB | [x])⇔P(X | [x]) ≤ u(λNN) - u(λBN) (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) 因此,依据效用 3 支决策模型的决策准则,规则 P) ~N)可简化为 P1 ) 若P(X | [x]) ≥αu 并且P(X | [x]) ≥γu , 则判定[x] ⊆ POSπ(X) B1 ) 若P(X | [x]) ≥βu 并且P(X | [x]) ≤αu , 则判定[x] ⊆ BNDπ(X) N1 ) 若 P( X | [ x] ) ≤ γu 并且 P( X | [ x] ) ≤ βu ,则判定[ x] ⊆ NEGπ( X) 其中 αu 、 βu 和 γu 分别为 αu = u(λBN) - u(λPN) (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) βu = u(λNN) - u(λBN) (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) γu = u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) 由 u(λPP ) ≥ u(λBP ) > u(λNP ) 和 u(λNN) ≥ u(λBN) > u(λPN) ,则 αu ∈ (0,1] , βu ∈ [0,1) , γu ∈ (0,1) 。 进一步通过变换可得: αu = 1 1 + Δ(αu ) = 1 1 + u(λPP ) - u(λBP ) u(λBN) - u(λPN) γu = 1 1 + Δ(γu ) = 1 1 + u(λPP ) - u(λNP ) u(λNN) - u(λPN) ·462· 智 能 系 统 学 报 第 11 卷

第4期 张楠,等:效用三支决策模型 ·463· 若B。≠0,则有 (u(Ass)-u(As))+(u(ABp)-u(Axp)) 一←→ 1 u(入xw)-u(入n) B.=1+△(B.) .u(入即)-u(入NP) 1+ u(入N)-u(入PN) u(ANN)-u(ABN) (u(A)-u(入pN))+(u(App)-u(入p) 7 A(a.)度量了在状态[x]二X下由边界域移 u(ANx)-u(Aps) 动到正域效用增加值与在状态[x]≤X下由边界 (u(Ass)-u(Ams))+(u(Amr)-u(Asp))> 域移动到正域效用减少值的比例:△(B.)度量了在 u(入)-u(入) 状态[x]二X下由边界域移动到负域效用减少值, (u(Ass)-u())+(u(m)-u(sp)) 与在状态[x]CX下由边界域移动到负域效用增 a>y。>B. 加值的比例;△(y)度量了在状态[x]≤X下由正 也就是说,当满足条件 域移动到负域效用减少值与在状态[x]二X下由 u(入pp)-u(入即)u(入即)-u(入Np) 正域移动到负域效用增加值的比例。4(α)、 u(ABs)-u(Apx)u(ANx)-u(ABs) A(B.)和A(y.)分别涉及两种状态下正域与边界 得到0≤B。<Y.<a。≤1。上式条件也可表 域、边界域与负域和正域与负域间的转换。不同决 示为A(a)<△(B.),表示两种状态变量下正域与 策者对待风险的态度不同将导致获得的效用函数不 边界域间转换引起的效用值变化比例低于边界域与 同,从而在相同客观因素下得到的参数差异较大,影 负域间转换引起的效用值变化比例。 响最终的决策判定结果。 当存在两种决策方案的期望效用同时达到最 根据边界域规则(B,),设a。>B。,即 大,此时决策者将从两种方案中选其一。通过使用 u(入BN)-u(入pw) 决胜规则,当P(X1[x])=α,时,划分到正域和边界 (u(ABs)-u(Ars))+(u(App)-u(Agp)) 域的期望效用同时达到最大,此时判定[x]二 u(入w)-u(入BN) POS(X);当P(XI[x])=B.时,划分到边界域和 (u(Ass)-u(s))+(u()-u(sp)) 负域的期望效用同时达到最大,此时判定[x]二 (u(ABN)-u(入pN))+(u(入p)-u(入Bp)) NEG.(X)。规则P,)~N,)可进一步化简为 u(入BN)-u(入pw) P2)若P(XI[x])≥a.,则[x]CPOS(X) (u(入NN)-u(入BN)+(u(ABp)-u(入p)) B2)若B.<P(XI[x])<&.,则[x]CBND(X) ←→ u(入w)-u(入BN) N2)若P(XI[x])≤B.,则[x]SNEG.(X) u(入pp)-u(入Bp) u(入即)-u(入p) 在效用三支决策模型中,关于集合X二U的(a., u(A)-a(n)<1+ 1+ u(入N)-u(入BN) B.)-上、下近似可表示为 u(入pp)-u(入r)u(入p)-u(Ap) apr((X)=POS.(X)U BND.(X)= u(入)-u(入pw)u(入)-u(ABN) {x∈UIP(XI[x])>B.} 采用不等式公式仁<c+d<得 a<a+6<6 apra.A)(X)=P0S(X)= {x∈UIP(XI[x])≥a.} u(入pp)-u(入即),u(入p)-u(入p) 将单个对象划分到正域、边界域、负域分别会产 u(入BN)-u(入w)u(入N)-u(入pw) 生不同的效用。设p=P(X1[x]),对于任意属性 u(A即)-u(入NP 集A二C,单个对象划分到X正域、边界域、负域的 ←→ u(入w)-u(AgN) 效用分别表示如下: 1+u(Ap)-u(d即),, u(Am)-u(入p) 1)单个对象划分到X正域的效用为 u(As)-u(Aps) <1+ u(入w)-u(入pw)) Utilitys=p·u(入pp)+(1-p)·u(Apx) u(入即)-u(入p) 2)单个对象划分到X边界域的效用为 u(ss)-u(n) 1+ UtilityND=p·u(Ap)+(1-p)·u(AgN) (u(入N)-u(入N))+(u(入m)-u(入即) 3)单个对象划分到X负域的效用为 u(AgN)-u(入pw) Utility=p·u(Ap)+(1-p)·u(Aw) (u(入Nw)-u(入pw))+(u(入p)-u(入p)) 亦即,若将对象x划分到正域,得到的效用等于 u(入w)-u(入w) 其在状态[x]二X和[x]CX下划分到正域的效

若 βu ≠ 0,则有 βu = 1 1 + Δ(βu ) = 1 1 + u(λBP ) - u(λNP ) u(λNN) - u(λBN) Δ(αu ) 度量了在状态 [x] ⊆ X 下由边界域移 动到正域效用增加值与在状态 [x] ⊆ X c 下由边界 域移动到正域效用减少值的比例; Δ(βu ) 度量了在 状态 [x] ⊆ X 下由边界域移动到负域效用减少值, 与在状态 [x] ⊆ X c 下由边界域移动到负域效用增 加值的比例; Δ(γu ) 度量了在状态 [x] ⊆ X 下由正 域移动到负域效用减少值与在状态 [x] ⊆ X c 下由 正域 移 动 到 负 域 效 用 增 加 值 的 比 例。 Δ(αu ) 、 Δ(βu ) 和 Δ(γu ) 分别涉及两种状态下正域与边界 域、边界域与负域和正域与负域间的转换。 不同决 策者对待风险的态度不同将导致获得的效用函数不 同,从而在相同客观因素下得到的参数差异较大,影 响最终的决策判定结果。 根据边界域规则(B1 ),设 αu > βu ,即 u(λBN) - u(λPN) (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) > u(λNN) - u(λBN) (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) ⇔ (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) u(λBN) - u(λPN) < (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) u(λNN) - u(λBN) ⇔ 1 + u(λPP ) - u(λBP ) u(λBN) - u(λPN) < 1 + u(λBP ) - u(λNP ) u(λNN) - u(λBN) ⇔ u(λPP ) - u(λBP ) u(λBN) - u(λPN) < u(λBP ) - u(λNP ) u(λNN) - u(λBN) 采用不等式公式 c a < c + d a + b < d b 得 u(λPP ) - u(λBP ) u(λBN) - u(λPN) < u(λPP ) - u(λNP ) u(λNN) - u(λPN) < u(λBP ) - u(λNP ) u(λNN) - u(λBN) ⇔ 1 + u(λPP ) - u(λBP ) u(λBN) - u(λPN) < 1 + u(λPP ) - u(λNP ) u(λNN) - u(λPN) < 1 + u(λBP ) - u(λNP ) u(λNN) - u(λBN) ⇔ (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) u(λBN) - u(λPN) < (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) u(λNN) - u(λPN) < (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) u(λNN) - u(λBN) ⇔ u(λBN) - u(λPN) (u(λBN) - u(λPN)) + (u(λPP ) - u(λBP )) > u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) > u(λNN) - u(λBN) (u(λNN) - u(λBN)) + (u(λBP ) - u(λNP )) ⇔ αu > γu > βu 也就是说,当满足条件 u(λPP ) - u(λBP ) u(λBN) - u(λPN) < u(λBP ) - u(λNP ) u(λNN) - u(λBN) 得到 0 ≤ βu < γu < αu ≤ 1。 上式条件也可表 示为 Δ(αu ) < Δ(βu ) ,表示两种状态变量下正域与 边界域间转换引起的效用值变化比例低于边界域与 负域间转换引起的效用值变化比例。 当存在两种决策方案的期望效用同时达到最 大,此时决策者将从两种方案中选其一。 通过使用 决胜规则,当 P(X | [x]) = αu 时,划分到正域和边界 域的期 望 效 用 同 时 达 到 最 大, 此 时 判 定 [x] ⊆ POSπ(X) ;当 P(X | [x]) = βu 时,划分到边界域和 负域的期望效用同时达到最大,此时判定 [x] ⊆ NEGπ(X) 。 规则 P1 ) ~N1 )可进一步化简为 P2) 若 P(X | [x]) ≥ αu,则[x] ⊆ POSπ(X) B2) 若 βu < P(X | [x]) < αu,则[x] ⊆ BNDπ(X) N2) 若 P(X | [x]) ≤ βu,则[x] ⊆ NEGπ(X) 在效用三支决策模型中,关于集合 X ⊆ U 的 (αu , βu ) ⁃上、下近似可表示为 apr(αu ,βu )(X) = POSπ(X) ∪ BNDπ(X) = {x ∈ U | P(X | [x]) > βu } apr(αu ,βu )(X) = POSπ(X) = {x ∈ U | P(X | [x]) ≥ αu } 将单个对象划分到正域、边界域、负域分别会产 生不同的效用。 设 p = P(X | [x]) ,对于任意属性 集 A ⊆ C ,单个对象划分到 X 正域、边界域、负域的 效用分别表示如下: 1) 单个对象划分到 X 正域的效用为 Utility POS A = p·u(λPP ) + (1 - p)·u(λPN) 2) 单个对象划分到 X 边界域的效用为 Utility BND A = p·u(λBP ) + (1 - p)·u(λBN) 3) 单个对象划分到 X 负域的效用为 Utility NEG A = p·u(λNP ) + (1 - p)·u(λNN) 亦即,若将对象 x 划分到正域,得到的效用等于 其在状态 [x] ⊆ X 和 [x] ⊆ X c 下划分到正域的效 第 4 期 张楠,等:效用三支决策模型 ·463·