第12卷第5期 智能系统学报 Vol.12 No.5 2017年10月 CAAI Transactions on Intelligent Systems 0ct.2017 D0I:10.11992/is.201604020 网络出版地址:http:/kns.cmki.ne/kcms/detail/23.1538.TP.20170626.1739.006.html 赵森烽-克勤概率的赌本分配研究与期望值定理 赵克勤2,赵森烽1 (1.诸暨市联系数学研究所,浙江诸暨311811:2.浙江大学非传统安全与和平发展研究中心,浙江杭州310058) 摘要:针对概率论发展史上合理分配赌本问题,把赵森烽-克勤概率用于合理分配赌本需要的最少赌博次数研究, 结果发现,该问题中基于经典概率得出的数学期望不会在实际中出现,实际中出现的是基于赵森烽-克勤概率的“数 学期望”的两个极端值。利用赵森烽-克勤概率能客观地反映出给定规则下最少赌博次数与最多赌博次数时的赌博 结果,同时刻画出赌博输赢的经典期望值和实际值,从而为有针对性地制定或修改赌博策略和合理地分配赌本提供 依据,在此基础上给出期望值不确定定理。文中以机器人服务收费为例说明该定理的现实意义。 关键词:赌本分配:数学期望:赵森烽-克勤概率(联系概率):不确定性:期望值定理 中图分类号:TP18文献标志码:A文章编号:1673-4785(2017)05-0608-08 中文引用格式:赵克勒,赵森烽.赵森烽-克勤概率的赌本分配研究与期望值定理[J].智能系统学报,2017,12(5):608-615. 英文引用格式:ZHAO Keqin,ZHAO Senfeng.Distribution of gambling capital and expectation value theorem for Zhao Senfeng: Kegin probability J].CAAI transactions on intelligent systems,2017,12(5):608-615. Distribution of gambling capital and expectation value theorem for Zhao Senfeng-Kegin probability ZHAO Keqin'2,ZHAO Senfeng (1.Zhuji Institute of Connection Mathematics,Zhuji 311811,China;2.Center for Non-traditional Security and Peaceful Development Studies,Zhejiang University,Hangzhou 310058,China) Abstract:With respect to the reasonable distribution of gambling capital in the developmental history of probability theory,Zhao Senfeng-Keqin probability has been used to investigate the minimum number of gambling times necessary for the rational allocation of the minimum amount of gambling capital.Results have shown that the mathematical expectation for this problem,based on classical probability,failed to occur in practice.What appeared instead are two extreme values of "mathematical expectation"based on the Zhao Senfeng-Keqin probability,which can objectively reflect the gambling results within the smallest and largest number of gambling times for a given rule.In addition,it describes both the classic expectation value and the actual value,thereby providing a basis for formulating or amending specific gambling tactics and the reasonable allocation of gambling capital.The result is an uncertainty theorem for the expectation value.In this paper,we illustrate the practical significance of this theorem by giving an example of service charging on a robot. Keywords:distribution of gambling capital;mathematical expectation;Zhao Senfeng-Keqin probability (contact probability);uncertainty;expectation value theorem 文献[l-3]在集对分析(set pair analysis,SPA) 域随机投针试验、掷分币与掷骰子随机试验,说明 理论指导下设计和分析了一系列新的随机试 随机性是事物相互联系的一个属性,随机事件成对 验46,先后借助“白球+黑球”随机试验,向指定区 存在。在此基础上定义了把主事件发生的概率与 伴随事件发生的概率写成联系数形式的联系概率 收稿日期:2016-04-18.网络出版日期:2017-06-26. (connection probability,CP)(也称“赵森烽-克勤概 基金项目:国家社科基金重大项目(12&ZD099). 通信作者:赵克勤.E-mail:spacnm@163.com 率”(Zhao Senfeng Keqin probability,ZKP));论证

第 12 卷第 5 期 智 能 系 统 学 报 Vol.12 №.5 2017 年 10 月 CAAI Transactions on Intelligent Systems Oct. 2017 DOI:10.11992 / tis.201604020 网络出版地址:http: / / kns.cnki.net / kcms/ detail / 23.1538.TP.20170626.1739.006.html 赵森烽-克勤概率的赌本分配研究与期望值定理 赵克勤1,2 ,赵森烽1 (1.诸暨市联系数学研究所,浙江 诸暨 311811; 2. 浙江大学 非传统安全与和平发展研究中心,浙江 杭州 310058) 摘 要:针对概率论发展史上合理分配赌本问题,把赵森烽-克勤概率用于合理分配赌本需要的最少赌博次数研究, 结果发现,该问题中基于经典概率得出的数学期望不会在实际中出现,实际中出现的是基于赵森烽-克勤概率的“数 学期望”的两个极端值。 利用赵森烽-克勤概率能客观地反映出给定规则下最少赌博次数与最多赌博次数时的赌博 结果,同时刻画出赌博输赢的经典期望值和实际值,从而为有针对性地制定或修改赌博策略和合理地分配赌本提供 依据,在此基础上给出期望值不确定定理。 文中以机器人服务收费为例说明该定理的现实意义。 关键词:赌本分配;数学期望;赵森烽-克勤概率(联系概率);不确定性; 期望值定理 中图分类号:TP18 文献标志码:A 文章编号:1673-4785(2017)05-0608-08 中文引用格式:赵克勤,赵森烽.赵森烽-克勤概率的赌本分配研究与期望值定理[J]. 智能系统学报, 2017, 12(5): 608-615. 英文引用格式:ZHAO Keqin, ZHAO Senfeng. Distribution of gambling capital and expectation value theorem for Zhao Senfeng⁃ Keqin probability [J]. CAAI transactions on intelligent systems, 2017, 12(5): 608-615. Distribution of gambling capital and expectation value theorem for Zhao Senfeng⁃Keqin probability ZHAO Keqin 1,2 , ZHAO Senfeng 1 (1. Zhuji Institute of Connection Mathematics, Zhuji 311811, China; 2.Center for Non-traditional Security and Peaceful Development Studies, Zhejiang University, Hangzhou 310058, China) Abstract:With respect to the reasonable distribution of gambling capital in the developmental history of probability theory, Zhao Senfeng⁃Keqin probability has been used to investigate the minimum number of gambling times necessary for the rational allocation of the minimum amount of gambling capital. Results have shown that the mathematical expectation for this problem, based on classical probability, failed to occur in practice. What appeared instead are two extreme values of “ mathematical expectation ” based on the Zhao Senfeng⁃Keqin probability, which can objectively reflect the gambling results within the smallest and largest number of gambling times for a given rule. In addition, it describes both the classic expectation value and the actual value, thereby providing a basis for formulating or amending specific gambling tactics and the reasonable allocation of gambling capital. The result is an uncertainty theorem for the expectation value. In this paper, we illustrate the practical significance of this theorem by giving an example of service charging on a robot. Keywords:distribution of gambling capital; mathematical expectation; Zhao Senfeng⁃Keqin probability ( contact probability); uncertainty; expectation value theorem 收稿日期:2016-04-18. 网络出版日期:2017-06-26. 基金项目:国家社科基金重大项目(12&ZD099). 通信作者:赵克勤. E⁃mail:spacnm@ 163.com. 文献[1-3]在集对分析(set pair analysis,SPA) 理论 指 导 下 设 计 和 分 析 了 一 系 列 新 的 随 机 试 验[4-6] ,先后借助“白球+黑球”随机试验,向指定区 域随机投针试验、掷分币与掷骰子随机试验,说明 随机性是事物相互联系的一个属性,随机事件成对 存在。 在此基础上定义了把主事件发生的概率与 伴随事件发生的概率写成联系数形式的联系概率 (connection probability, CP)(也称“赵森烽-克勤概 率” ( Zhao Senfeng Keqin probability, ZKP));论证

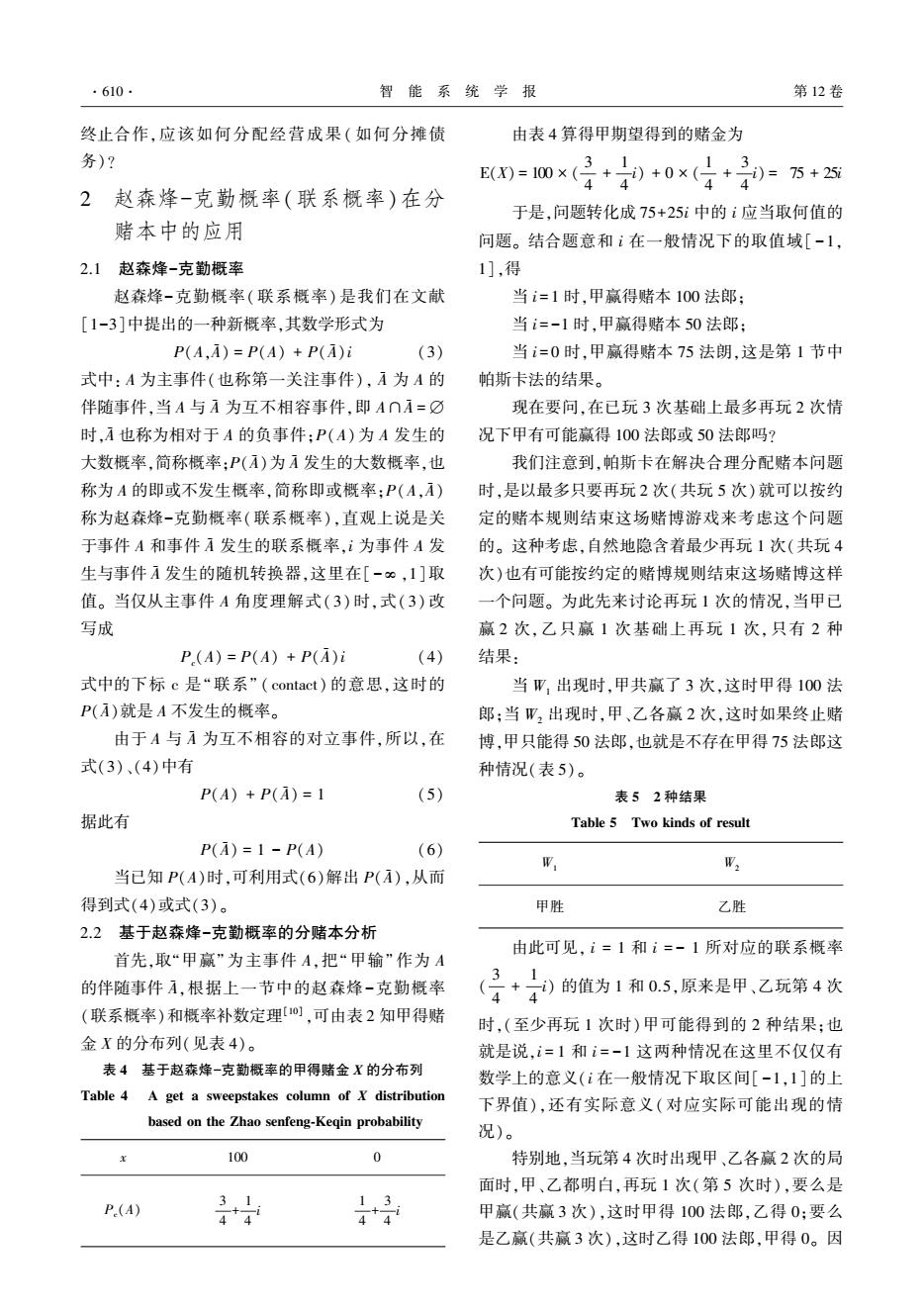

第5期 赵克勤,等:赵森烽-克勤概率的赌本分配研究与期望值定理 ·609· 了无论是古典概型概率(classical probability, 其中前3种结果(W,W2,W3)时甲赢得100 CP),几何概型概率(geometric probability,GP), 法郎,只有当W,发生时,甲得0法郎(即乙得100 还是频率型概率(frequency probability,FP)都可 法郎),由于这4种结果是等可能的,因此在甲赢得 以转化为赵森烽-克勤概率(ZKP),从而为概率 2次,乙只赢1次的条件下,再赌下去甲得赌金X是 理论的创新研究提供了一个新的起点。文献[7] 一个随机变量,其分布列见表2。 将赵森烽-克勤概率(ZKP)应用到风险决策研究 表2分布列 得到了新的风险决策模型,文献[8]在前述工作 Table 2 The distribution column 基础上把贝叶斯概率联系数化,得到基于贝叶斯 X(甲) 100 0 概型的赵森烽-克勤概率,探讨了赵森烽-克勤概 3/4 1/4 率与“智脑”的关系。 由于如何合理分配赌本问题在概率论的形成 所以,甲期望得到的赌金为E(x)=100×3+ 4 和发展过程中起着非常重要作用,同时也有着广泛 和重要的应用背景,特别是涉及基于赵森烽-克勤 1 0× =75法郎,而乙赢的期望赌金为E(x)=100× 概率数学期望的现实性与必要性认识和期望值不 确定定理,等等,本文特予专题讨论。 年+0×年=25法郎。 1 如何合理分配赌本 1.3惠更斯解法 对于以上分赌本问题的帕斯卡解法,惠更斯在 1.1问题描述 1657年的《赌博中的计算》一文中进一步提出一般 现有概率论著作对如何合理分配赌本问题 的描述有不同版本9)。文献[12]对该问题的 解法,如果在u+v个等可能场合中某人有u种可能 描述如下。1654年,法国有个叫De Mere的赌徒 赢得a,有v种可能赢得b,则该人在u+v次赌博中 向法国数学家帕斯卡提出如下的分赌本问题: 可以赢得ua+b,而每次平均可赢得 甲、乙两位赌徒事先约定,用掷硬币的方式进行 ua vb =ap+b(1-p) (1) u +v 赌博,谁先赢3次就得到全部赌本100法郎,当 甲赢了2次,乙只赢1次时,他们不愿意赌下去, 式中:P,本。4+6(1-p)就是该人应得到的数 问赌本应该如何分配? 1.2帕斯卡解法 学期望。若设4=3,v=1,a=100,b=0就得到帕斯 卡法。若设X是某人的赢钱数,按赢得全部赌本的 这个问题在当时引起不少人兴趣。有人建议 按已赢次数的比例分赌本,即甲得全部赌本的2/3, 结果看,X的概率分布见表3。 表3X的概率分布 乙得赌本的1/3。但有人提出异议,认为这完全没 Table 3 Probability distribution of X 有考虑两个人再赌下去每人赢的可能性问题,因为 这样不符合两人事先约定的规则,那么还要再赌几 X 次才能解决这个问题?法国数学家帕斯卡研究后 P p 得出的结论是:在甲赢得2次,乙只赢1次的条件 该人赢得的数学期望为 下,最多只需要再玩2次可以结束这场赌博游戏:再 玩2次可能出现的结果有以下4种(见表1)。 E(X)=a+b(1-p)=ua+地 (2) u +t 表1游戏结果 称(2)式为分赌本问题的一般解法,也称惠更斯 Table 1 The result of game 解法。 W W2 Ws Wa 分赌本问题的现实意义可以推广为合伙投资 办厂、合作科研开发新产品等情况下的收益分配问 甲胜 甲胜 乙胜 乙胜 题,例如,由甲、乙两人合资经营一个公司,一段时 甲胜 乙胜 甲胜 乙胜 间后,甲乙两人都改为单独经营公司或因其他原因

了无 论 是 古 典 概 型 概 率 ( classical probability, CP) ,几何概型概率 ( geometric probability, GP) , 还是频率型概率 ( frequency probability, FP)都可 以转化为赵森烽-克勤概率( ZKP ) ,从而为概率 理论的创新研究提供了一个新的起点。 文献[ 7] 将赵森烽-克勤概率( ZKP) 应用到风险决策研究 得到了新的风险决策模型,文献[ 8] 在前述工作 基础上把贝叶斯概率联系数化,得到基于贝叶斯 概型的赵森烽-克勤概率,探讨了赵森烽-克勤概 率与“智脑”的关系。 由于如何合理分配赌本问题在概率论的形成 和发展过程中起着非常重要作用,同时也有着广泛 和重要的应用背景,特别是涉及基于赵森烽-克勤 概率数学期望的现实性与必要性认识和期望值不 确定定理,等等,本文特予专题讨论。 1 如何合理分配赌本 1.1 问题描述 现有概率论著作对如何合理分配赌本问题 的描述有不同版本[ 9-12] 。 文献[ 12] 对该问题的 描述如下。 1654 年,法国有个叫 De Mere 的赌徒 向法国数学家帕斯卡提出如下的 分 赌 本 问 题: 甲、乙两位赌徒事先约定,用掷硬币的方式进行 赌博,谁先赢 3 次就得到全部赌本 100 法郎,当 甲赢了 2 次,乙只赢 1 次时,他们不愿意赌下去, 问赌本应该如何分配? 1.2 帕斯卡解法 这个问题在当时引起不少人兴趣。 有人建议 按已赢次数的比例分赌本,即甲得全部赌本的 2 / 3, 乙得赌本的 1 / 3。 但有人提出异议,认为这完全没 有考虑两个人再赌下去每人赢的可能性问题,因为 这样不符合两人事先约定的规则,那么还要再赌几 次才能解决这个问题? 法国数学家帕斯卡研究后 得出的结论是:在甲赢得 2 次,乙只赢 1 次的条件 下,最多只需要再玩 2 次可以结束这场赌博游戏;再 玩 2 次可能出现的结果有以下 4 种(见表 1)。 表 1 游戏结果 Table 1 The result of game W1 W2 W3 W4 甲胜 甲胜 甲胜 乙胜 乙胜 甲胜 乙胜 乙胜 其中前 3 种结果(W1 , W2 , W3 ) 时甲赢得 100 法郎,只有当 W4 发生时,甲得 0 法郎(即乙得 100 法郎),由于这 4 种结果是等可能的,因此在甲赢得 2 次,乙只赢 1 次的条件下,再赌下去甲得赌金 X 是 一个随机变量,其分布列见表 2。 表 2 分布列 Table 2 The distribution column X(甲) 100 0 P 3 / 4 1 / 4 所以,甲期望得到的赌金为 E(x) = 100 × 3 4 + 0 × 1 4 = 75 法郎,而乙赢的期望赌金为 E( x - ) = 100 × 1 4 + 0 × 3 4 = 25 法郎。 1.3 惠更斯解法 对于以上分赌本问题的帕斯卡解法,惠更斯在 1657 年的《赌博中的计算》一文中进一步提出一般 解法,如果在 u + v 个等可能场合中某人有 u 种可能 赢得 a ,有 v 种可能赢得 b ,则该人在 u + v 次赌博中 可以赢得 ua + vb ,而每次平均可赢得 ua + vb u + v = ap + b(1 - p) (1) 式中: p = u u + v ,ap + b(1 - p) 就是该人应得到的数 学期望。 若设 μ = 3,v = 1,a = 100,b = 0 就得到帕斯 卡法。 若设 X 是某人的赢钱数,按赢得全部赌本的 结果看,X 的概率分布见表 3。 表 3 X 的概率分布 Table 3 Probability distribution of X X a P p 该人赢得的数学期望为 E(X) = ap + b(1 - p) = ua + vb u + v (2) 称(2) 式为分赌本问题的一般解法,也称惠更斯 解法。 分赌本问题的现实意义可以推广为合伙投资 办厂、合作科研开发新产品等情况下的收益分配问 题,例如,由甲、乙两人合资经营一个公司,一段时 间后,甲乙两人都改为单独经营公司或因其他原因 第 5 期 赵克勤,等:赵森烽-克勤概率的赌本分配研究与期望值定理 ·609·

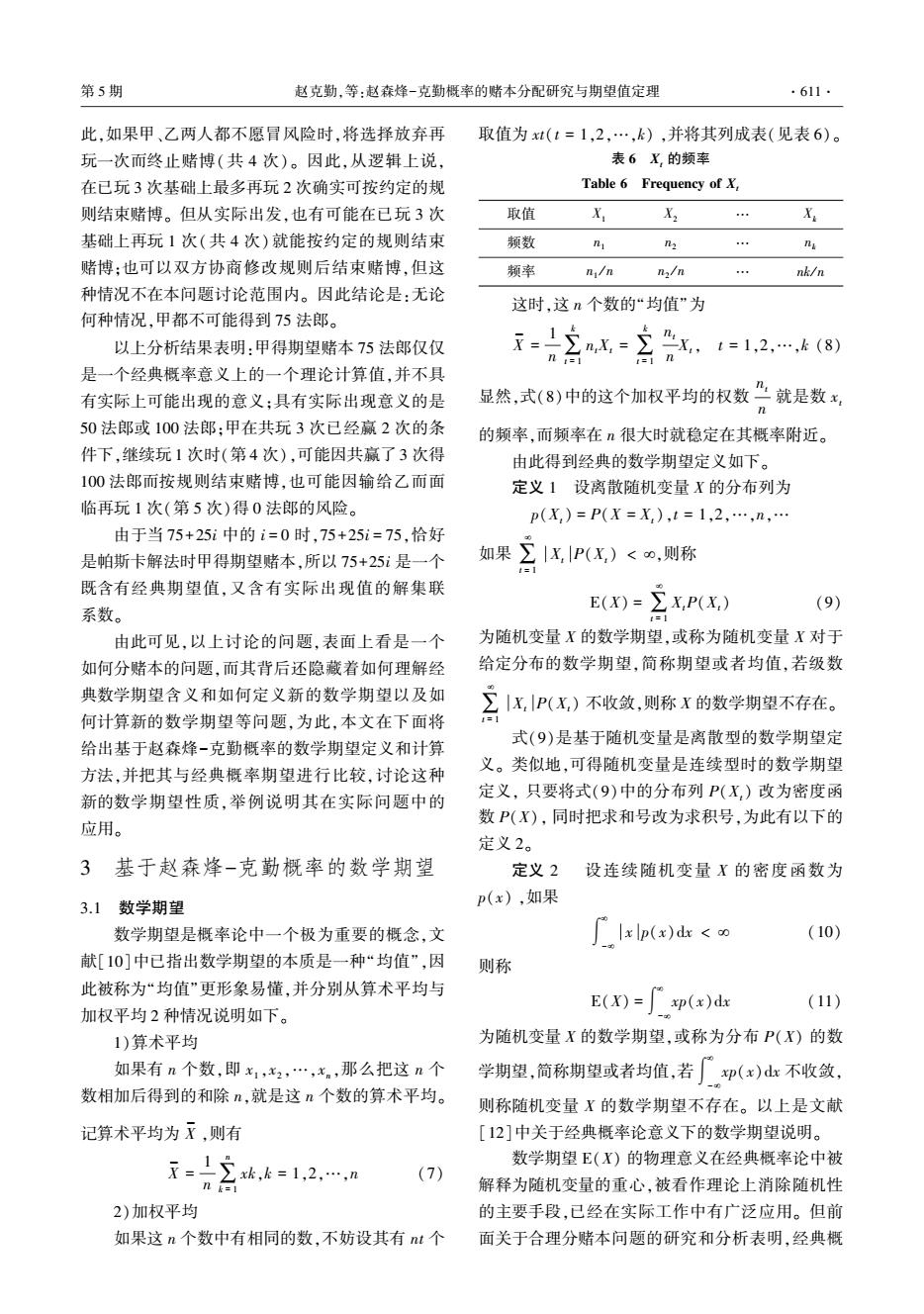

·610 智能系统学报 第12卷 终止合作,应该如何分配经营成果(如何分摊债 由表4算得甲期望得到的赌金为 务)? E(0=10x(4+ (3+1)+0×(+3 )=5+25 2赵森烽-克勤概率(联系概率)在分 于是,问题转化成75+25i中的i应当取何值的 赌本中的应用 问题。结合题意和i在一般情况下的取值域[-1, 2.1赵森烽-克勤概率 1],得 赵森烽-克勤概率(联系概率)是我们在文献 当i=1时,甲赢得赌本100法郎; [1-3]中提出的一种新概率,其数学形式为 当i=-1时,甲赢得赌本50法郎: P(A,A)=P(A)+P(A)i (3) 当i=0时,甲赢得赌本75法朗,这是第1节中 式中:A为主事件(也称第一关注事件),A为A的 帕斯卡法的结果。 伴随事件,当A与A为互不相容事件,即A∩A=⑦ 现在要问,在已玩3次基础上最多再玩2次情 时,A也称为相对于A的负事件:P(A)为A发生的 况下甲有可能赢得100法郎或50法郎吗? 大数概率,简称概率:P(A)为A发生的大数概率,也 我们注意到,帕斯卡在解决合理分配赌本问题 称为A的即或不发生概率,简称即或概率:P(A,A) 时,是以最多只要再玩2次(共玩5次)就可以按约 称为赵森烽-克勤概率(联系概率),直观上说是关 定的赌本规则结束这场赌博游戏来考虑这个问题 于事件A和事件A发生的联系概率,i为事件A发 的。这种考虑,自然地隐含着最少再玩1次(共玩4 生与事件A发生的随机转换器,这里在[-∞,1]取 次)也有可能按约定的赌博规则结束这场赌博这样 值。当仅从主事件A角度理解式(3)时,式(3)改 一个问题。为此先来讨论再玩1次的情况,当甲已 写成 赢2次,乙只赢1次基础上再玩1次,只有2种 P(A)=P(A)+P(A)i (4) 结果: 式中的下标c是“联系”(contact)的意思,这时的 当W,出现时,甲共赢了3次,这时甲得100法 P(A)就是A不发生的概率。 郎:当W2出现时,甲、乙各赢2次,这时如果终止赌 由于A与A为互不相容的对立事件,所以,在 博,甲只能得50法郎,也就是不存在甲得75法郎这 式(3)、(4)中有 种情况(表5)。 P(A)+P(A)=1 (5) 表52种结果 据此有 Table 5 Two kinds of result P(A)=1-P(A) (6) w. W, 当已知P(A)时,可利用式(6)解出P(A),从而 得到式(4)或式(3)。 甲胜 乙胜 2.2基于赵森烽-克勤概率的分赌本分析 由此可见,i=1和i=-1所对应的联系概率 首先,取“甲赢”为主事件A,把“甲输”作为A 31 的伴随事件A,根据上一节中的赵森烽-克勤概率 (年+4)的值为1和05,原来是甲、乙玩第4次 (联系概率)和概率补数定理[0],可由表2知甲得赌 时,(至少再玩1次时)甲可能得到的2种结果;也 金X的分布列(见表4)。 就是说,i=1和i=-1这两种情况在这里不仅仅有 表4基于赵森烽-克勤概率的甲得赌金X的分布列 数学上的意义(i在一般情况下取区间[-1,1]的上 Table 4 A get a sweepstakes column of X distribution 下界值),还有实际意义(对应实际可能出现的情 based on the Zhao senfeng-Kegin probability 况)。 100 特别地,当玩第4次时出现甲、乙各赢2次的局 面时,甲、乙都明白,再玩1次(第5次时),要么是 P.(A) 3.1 4+4 甲赢(共赢3次),这时甲得100法郎,乙得0:要么 是乙赢(共赢3次),这时乙得100法郎,甲得0。因

终止合作,应该如何分配经营成果( 如何分摊债 务)? 2 赵森烽-克勤概率(联系概率)在分 赌本中的应用 2.1 赵森烽-克勤概率 赵森烽-克勤概率(联系概率) 是我们在文献 [1-3]中提出的一种新概率,其数学形式为 P(A,A - ) = P(A) + P(A - )i (3) 式中: A 为主事件(也称第一关注事件), A - 为 A 的 伴随事件,当 A 与 A - 为互不相容事件,即 A∩A - = ⌀ 时,A - 也称为相对于 A 的负事件;P(A)为 A 发生的 大数概率,简称概率;P(A - )为 A - 发生的大数概率,也 称为 A 的即或不发生概率,简称即或概率;P(A,A - ) 称为赵森烽-克勤概率(联系概率),直观上说是关 于事件 A 和事件 A - 发生的联系概率,i 为事件 A 发 生与事件 A - 发生的随机转换器,这里在[ -∞ ,1]取 值。 当仅从主事件 A 角度理解式(3) 时,式(3) 改 写成 Pc(A) = P(A) + P(A - )i (4) 式中的下标 c 是“联系” ( contact) 的意思,这时的 P(A - )就是 A 不发生的概率。 由于 A 与 A - 为互不相容的对立事件,所以,在 式(3)、(4)中有 P(A) + P(A - ) = 1 (5) 据此有 P(A - ) = 1 - P(A) (6) 当已知 P(A)时,可利用式(6)解出 P(A - ),从而 得到式(4)或式(3)。 2.2 基于赵森烽-克勤概率的分赌本分析 首先,取“甲赢” 为主事件 A,把“甲输” 作为 A 的伴随事件 A - ,根据上一节中的赵森烽-克勤概率 (联系概率)和概率补数定理[10] ,可由表 2 知甲得赌 金 X 的分布列(见表 4)。 表 4 基于赵森烽-克勤概率的甲得赌金 X 的分布列 Table 4 A get a sweepstakes column of X distribution based on the Zhao senfeng⁃Keqin probability x 100 0 Pc(A) 3 4 + 1 4 i 1 4 + 3 4 i 由表 4 算得甲期望得到的赌金为 E(X) = 100 × ( 3 4 + 1 4 i) + 0 × ( 1 4 + 3 4 i) = 75 + 25i 于是,问题转化成 75+25i 中的 i 应当取何值的 问题。 结合题意和 i 在一般情况下的取值域[ -1, 1],得 当 i = 1 时,甲赢得赌本 100 法郎; 当 i = -1 时,甲赢得赌本 50 法郎; 当 i = 0 时,甲赢得赌本 75 法朗,这是第 1 节中 帕斯卡法的结果。 现在要问,在已玩 3 次基础上最多再玩 2 次情 况下甲有可能赢得 100 法郎或 50 法郎吗? 我们注意到,帕斯卡在解决合理分配赌本问题 时,是以最多只要再玩 2 次(共玩 5 次)就可以按约 定的赌本规则结束这场赌博游戏来考虑这个问题 的。 这种考虑,自然地隐含着最少再玩 1 次(共玩 4 次)也有可能按约定的赌博规则结束这场赌博这样 一个问题。 为此先来讨论再玩 1 次的情况,当甲已 赢 2 次,乙只赢 1 次基础上再玩 1 次,只有 2 种 结果: 当 W1 出现时,甲共赢了 3 次,这时甲得 100 法 郎;当 W2 出现时,甲、乙各赢 2 次,这时如果终止赌 博,甲只能得 50 法郎,也就是不存在甲得 75 法郎这 种情况(表 5)。 表 5 2 种结果 Table 5 Two kinds of result W1 W2 甲胜 乙胜 由此可见, i = 1 和 i = - 1 所对应的联系概率 ( 3 4 + 1 4 i) 的值为 1 和 0.5,原来是甲、乙玩第 4 次 时,(至少再玩 1 次时)甲可能得到的 2 种结果;也 就是说,i = 1 和 i = -1 这两种情况在这里不仅仅有 数学上的意义(i 在一般情况下取区间[ -1,1]的上 下界值),还有实际意义(对应实际可能出现的情 况)。 特别地,当玩第 4 次时出现甲、乙各赢 2 次的局 面时,甲、乙都明白,再玩 1 次(第 5 次时),要么是 甲赢(共赢 3 次),这时甲得 100 法郎,乙得 0;要么 是乙赢(共赢 3 次),这时乙得 100 法郎,甲得 0。 因 ·610· 智 能 系 统 学 报 第 12 卷

第5期 赵克勤,等:赵森烽-克勤概率的赌本分配研究与期望值定理 ·611 此,如果甲、乙两人都不愿冒风险时,将选择放弃再 取值为(t=1,2,…,k),并将其列成表(见表6)。 玩一次而终止赌博(共4次)。因此,从逻辑上说, 表6X的频率 在已玩3次基础上最多再玩2次确实可按约定的规 Table 6 Frequency of X 则结束赌博。但从实际出发,也有可能在已玩3次 取值 X X32 基础上再玩1次(共4次)就能按约定的规则结束 频数 n n2 n 赌博:也可以双方协商修改规则后结束赌博,但这 频率 n/n n/n nk/n 种情况不在本问题讨论范围内。因此结论是:无论 这时,这n个数的“均值”为 何种情况,甲都不可能得到75法郎。 以上分析结果表明:甲得期望赌本75法郎仅仅 t=1,2,…,k(8) 是一个经典概率意义上的一个理论计算值,并不具 有实际上可能出现的意义;具有实际出现意义的是 显然,式(8)中的这个加权平均的权数”就是数x 50法郎或100法郎:甲在共玩3次已经赢2次的条 的频率,而频率在n很大时就稳定在其概率附近。 件下,继续玩1次时(第4次),可能因共赢了3次得 由此得到经典的数学期望定义如下。 100法郎而按规则结束赌博,也可能因输给乙而面 定义1设离散随机变量X的分布列为 临再玩1次(第5次)得0法郎的风险。 p(X)=P(X=X),t=1,2,…,n, 由于当75+25i中的i=0时,75+25i=75,恰好 是帕斯卡解法时甲得期望赌本,所以75+25i是一个 如果 三寓P(x)<,则称 既含有经典期望值,又含有实际出现值的解集联 E(X)= (9) 系数。 ∑X,P(X) t=1 由此可见,以上讨论的问题,表面上看是一个 为随机变量X的数学期望,或称为随机变量X对于 如何分赌本的问题,而其背后还隐藏着如何理解经 给定分布的数学期望,简称期望或者均值,若级数 典数学期望含义和如何定义新的数学期望以及如 ∑x,P(X)不收敛,则称x的数学期望不存在。 何计算新的数学期望等问题,为此,本文在下面将 给出基于赵森烽-克勤概率的数学期望定义和计算 式(9)是基于随机变量是离散型的数学期望定 义。类似地,可得随机变量是连续型时的数学期望 方法,并把其与经典概率期望进行比较,讨论这种 新的数学期望性质,举例说明其在实际问题中的 定义,只要将式(9)中的分布列P(X,)改为密度函 数P(X),同时把求和号改为求积号,为此有以下的 应用。 定义2。 3 基于赵森烽-克勤概率的数学期望 定义2 设连续随机变量X的密度函数为 3.1 数学期望 p(x),如果 数学期望是概率论中一个极为重要的概念,文 xlp(x)dx<co (10) 献[10]中已指出数学期望的本质是一种“均值”,因 则称 此被称为“均值”更形象易懂,并分别从算术平均与 E(x)=广p(x)d (11) 加权平均2种情况说明如下。 1)算术平均 为随机变量X的数学期望,或称为分布P(X)的数 如果有n个数,即x1,x2,…,x。,那么把这n个 学期望,简称期望或者均值,若厂p(x)dk不收敛, 数相加后得到的和除n,就是这n个数的算术平均。 则称随机变量X的数学期望不存在。以上是文献 记算术平均为X,则有 [12]中关于经典概率论意义下的数学期望说明。 元=1h,k=1,2,…,m 数学期望E(X)的物理意义在经典概率论中被 (7) n k=1 解释为随机变量的重心,被看作理论上消除随机性 2)加权平均 的主要手段,已经在实际工作中有广泛应用。但前 如果这n个数中有相同的数,不妨设其有t个 面关于合理分赌本问题的研究和分析表明,经典概

此,如果甲、乙两人都不愿冒风险时,将选择放弃再 玩一次而终止赌博(共 4 次)。 因此,从逻辑上说, 在已玩 3 次基础上最多再玩 2 次确实可按约定的规 则结束赌博。 但从实际出发,也有可能在已玩 3 次 基础上再玩 1 次(共 4 次)就能按约定的规则结束 赌博;也可以双方协商修改规则后结束赌博,但这 种情况不在本问题讨论范围内。 因此结论是:无论 何种情况,甲都不可能得到 75 法郎。 以上分析结果表明:甲得期望赌本 75 法郎仅仅 是一个经典概率意义上的一个理论计算值,并不具 有实际上可能出现的意义;具有实际出现意义的是 50 法郎或 100 法郎;甲在共玩 3 次已经赢 2 次的条 件下,继续玩 1 次时(第 4 次),可能因共赢了 3 次得 100 法郎而按规则结束赌博,也可能因输给乙而面 临再玩 1 次(第 5 次)得 0 法郎的风险。 由于当 75+25i 中的 i = 0 时,75+25i = 75,恰好 是帕斯卡解法时甲得期望赌本,所以 75+25i 是一个 既含有经典期望值,又含有实际出现值的解集联 系数。 由此可见,以上讨论的问题,表面上看是一个 如何分赌本的问题,而其背后还隐藏着如何理解经 典数学期望含义和如何定义新的数学期望以及如 何计算新的数学期望等问题,为此,本文在下面将 给出基于赵森烽-克勤概率的数学期望定义和计算 方法,并把其与经典概率期望进行比较,讨论这种 新的数学期望性质,举例说明其在实际问题中的 应用。 3 基于赵森烽-克勤概率的数学期望 3.1 数学期望 数学期望是概率论中一个极为重要的概念,文 献[10]中已指出数学期望的本质是一种“均值”,因 此被称为“均值”更形象易懂,并分别从算术平均与 加权平均 2 种情况说明如下。 1)算术平均 如果有 n 个数,即 x1 ,x2 ,…,xn ,那么把这 n 个 数相加后得到的和除 n,就是这 n 个数的算术平均。 记算术平均为 X - ,则有 X - = 1 n ∑ n k = 1 xk,k = 1,2,…,n (7) 2)加权平均 如果这 n 个数中有相同的数,不妨设其有 nt 个 取值为 xt(t = 1,2,…,k) ,并将其列成表(见表 6)。 表 6 Xt 的频率 Table 6 Frequency of Xt 取值 X1 X2 … Xk 频数 n1 n2 … nk 频率 n1 / n n2 / n … nk / n 这时,这 n 个数的“均值”为 X - = 1 n ∑ k t = 1 ntXt = ∑ k t = 1 nt n Xt, t = 1,2,…,k (8) 显然,式(8)中的这个加权平均的权数 nt n 就是数 xt 的频率,而频率在 n 很大时就稳定在其概率附近。 由此得到经典的数学期望定义如下。 定义 1 设离散随机变量 X 的分布列为 p(Xt) = P(X = Xt),t = 1,2,…,n,… 如果 ∑ ¥ t = 1 Xt P(Xt) < ¥,则称 E(X) = ∑ ¥ t = 1 XtP(Xt) (9) 为随机变量 X 的数学期望,或称为随机变量 X 对于 给定分布的数学期望,简称期望或者均值,若级数 ∑ ¥ t = 1 Xt P(Xt) 不收敛,则称 X 的数学期望不存在。 式(9)是基于随机变量是离散型的数学期望定 义。 类似地,可得随机变量是连续型时的数学期望 定义, 只要将式(9)中的分布列 P(Xt) 改为密度函 数 P(X), 同时把求和号改为求积号,为此有以下的 定义 2。 定义 2 设连续随机变量 X 的密度函数为 p(x) ,如果 ∫ ¥ -¥ x p(x)dx < ¥ (10) 则称 E(X) = ∫ ¥ -¥ xp(x)dx (11) 为随机变量 X 的数学期望,或称为分布 P(X) 的数 学期望,简称期望或者均值,若 ∫ ¥ -¥ xp(x)dx 不收敛, 则称随机变量 X 的数学期望不存在。 以上是文献 [12]中关于经典概率论意义下的数学期望说明。 数学期望 E(X) 的物理意义在经典概率论中被 解释为随机变量的重心,被看作理论上消除随机性 的主要手段,已经在实际工作中有广泛应用。 但前 面关于合理分赌本问题的研究和分析表明,经典概 第 5 期 赵克勤,等:赵森烽-克勤概率的赌本分配研究与期望值定理 ·611·

·612 智能系统学报 第12卷 率论下的数学期望即使在理论意义上存在(级数 不收敛,则称成对离散随机变量对X、X的联系数学 三XP(X)收敛,或p(x)收敛),但在实 期望不存在。 际应用中不仅没有消除随机性,而且还不一定能在 根据联系概率的定义,式(13)是以X为主事 规定的随机试验中期望其出现。 件,X为X的伴随事件的联系数学期望,因此为了 3.2基于赵森烽-克勤概率的数学期望 简明起见,把式(13)改写为 上面对于历史上如何合理分赌本问题的研究 和分析表明,基于经典概率论的数学期望即使在给 E0=A.[P(】 (14) 定的数学条件(级数】 XP(X)收敛,或 式中:E.(X)表示以X为主事件,X为X的伴随事件 ∫广p(x)k收敛)时存在,但在实际随机试验中仍 的联系数学期望;(X,)。表示以X为主事件和X,为 然存在规定的随机试验中可能出现也可能不出现 伴随事件的成对离散随机事件:P(X,)表示以X,为 的不确定性(例如,前面关于如何合理分赌本问题 主事件和X,为伴随事件的联系概率,式中下标©是 中的甲期望得75法郎赌本事件在给定的5次随机 联系(contact)的意思。也就是说,式(14)是同时计 试验中就没有出现)。因此,为了如实地从数学形 算X和X数学期望的公式。实际计算时,既可以利 式上反映出随机试验数学期望的不确定性,我们需 要探讨新的数学期望概念。由于我们已经知道随 用式(14)同时计算X和X的数学期望,也可以分别 机试验中的随机事件总是成对存在,应当用联系数 计算X的数学期望E(X)与X的数学期望E(X),再 表示随机试验中给定事件与其伴随事件的联系概 率,可以从联系概率定义出发来研究一种新的数学 把结果写成联系数学期望E(X,X)或E(X)的形 期望,下面分别从离散和连续两个角度来给出这种 式。要注意,这里仅仅是把伴随事件数学期望 新的数学期望。 E(X)乘上表示随机转换器的i,也就是: 定义3设成对离散随机变量X,X的分布列为 E(X,X)=E(X)+E(X)i (15) p(X,X,)=P(X=X,X,),t=1,2,…,n,… 或 如果 E(X)=E(X)+E(X)i (16) Ix,P(X)< 同理,当式(11)成立时,对于连续随机变量X, 1=1 也同样有式(16)成立。为节约篇幅,叙述从略。 P()< 此外要说明的是,式(16)所示的数学期望的完 则 整意义是基于赵森烽-克勤概率的数学期望,但也 可以称为基于集对分析的联系数学期望,在不至于 E(X,)=∑(X,,)P(X,元) (12) 引起混淆时也简称联系数学期望或称数学期望。 根据文献[1-3]知,P(X,X,)=P(X)+P(X,)i 3.3基于赵森烽-克勤概率的数学期望性质 据此由式(12)得 由式(15)、(16)可以看出,定义3给出的联系 E(X.)=(X,.I)(P(X,)+P(I,)i) 数学期望由随机变量X、X各自的数学期望构成,要 讨论由式(15)、(16)给定的数学期望性质,必须先 (13) 明确随机变量X、X各自的数学期望性质,这些性质 称(13)式为成对离散随机变量X、X的联系数学期 有(为节约篇幅,证明从略,可参见文献[7]): 望,或称为离散随机变量对X、X对于给定分布的联 性质1若C是常数,则 系数学期望,简称成对离散随机变量联系数学期 E(C)=C (17) 性质2对任意常数K,有 望,若其中的级数∑xP(X,)或∑,P(X) E(kX)=kE(X) (18)

率论下的数学期望即使在理论意义上存在(级数 ∑ ¥ t = 1 Xt P(Xt) 收敛,或 ∫ ¥ -¥ xp(x)dx 收敛),但在实 际应用中不仅没有消除随机性,而且还不一定能在 规定的随机试验中期望其出现。 3.2 基于赵森烽-克勤概率的数学期望 上面对于历史上如何合理分赌本问题的研究 和分析表明,基于经典概率论的数学期望即使在给 定的 数 学 条 件 ( 级 数 ∑ ¥ t = 1 Xt P(Xt) 收 敛, 或 ∫ ¥ -¥ xp(x)dx 收敛)时存在,但在实际随机试验中仍 然存在规定的随机试验中可能出现也可能不出现 的不确定性(例如,前面关于如何合理分赌本问题 中的甲期望得 75 法郎赌本事件在给定的 5 次随机 试验中就没有出现)。 因此,为了如实地从数学形 式上反映出随机试验数学期望的不确定性,我们需 要探讨新的数学期望概念。 由于我们已经知道随 机试验中的随机事件总是成对存在,应当用联系数 表示随机试验中给定事件与其伴随事件的联系概 率,可以从联系概率定义出发来研究一种新的数学 期望,下面分别从离散和连续两个角度来给出这种 新的数学期望。 定义 3 设成对离散随机变量 X,X - 的分布列为 p(Xt,X - t) = P(X = Xt,X - t),t = 1,2,…,n,… 如果 ∑ ¥ t = 1 Xt P(Xt) < ¥ ∑ ¥ t = 1 X - t P(Xt) < ¥ 则 E(X,X - ) = ∑ ¥ t = 1 (Xt,X - t)P(Xt,X - t) (12) 根据文献[1-3]知, P(Xt,X - t) = P(Xt) + P( X - t)i 据此由式(12)得 E(X,X - ) = ∑ ¥ t = 1 (Xt,X - t)(P(Xt) + P( X - t)i) (13) 称(13)式为成对离散随机变量 X、X - 的联系数学期 望,或称为离散随机变量对 X、X - 对于给定分布的联 系数学期望,简称成对离散随机变量联系数学期 望,若其中的级数 ∑ ¥ t = 1 Xt P(Xt) 或∑ ¥ t = 1 X - t P(Xt) 不收敛,则称成对离散随机变量对 X、X - 的联系数学 期望不存在。 根据联系概率的定义,式(13) 是以 X 为主事 件 ,X - 为 X 的伴随事件的联系数学期望,因此为了 简明起见,把式(13)改写为 Ec(X) = ∑ ¥ t = 1 (Xt)c[Pc(Xt)] (14) 式中: Ec(X) 表示以 X 为主事件,X - 为 X 的伴随事件 的联系数学期望;(Xt)c 表示以 Xt 为主事件和X - t 为 伴随事件的成对离散随机事件;Pc(Xt) 表示以 Xt 为 主事件和X - t 为伴随事件的联系概率,式中下标 c 是 联系(contact)的意思。 也就是说,式(14)是同时计 算 X 和 X - 数学期望的公式。 实际计算时,既可以利 用式(14) 同时计算 X 和 X - 的数学期望,也可以分别 计算 X 的数学期望 E(X) 与 X - 的数学期望 E( X - ),再 把结果写成联系数学期望 E(X,X - ) 或 Ec(X) 的形 式。 要注意, 这里仅仅是把伴随事件数学期望 E( X - ) 乘上表示随机转换器的 i,也就是: E(X,X - ) = E(X) + E( X - )i (15) 或 Ec(X) = E(X) + E( X - )i (16) 同理,当式(11)成立时,对于连续随机变量 X , 也同样有式(16)成立。 为节约篇幅,叙述从略。 此外要说明的是,式(16)所示的数学期望的完 整意义是基于赵森烽-克勤概率的数学期望,但也 可以称为基于集对分析的联系数学期望,在不至于 引起混淆时也简称联系数学期望或称数学期望。 3.3 基于赵森烽-克勤概率的数学期望性质 由式(15)、(16)可以看出,定义 3 给出的联系 数学期望由随机变量 X、X - 各自的数学期望构成,要 讨论由式(15)、(16)给定的数学期望性质,必须先 明确随机变量 X、X - 各自的数学期望性质,这些性质 有(为节约篇幅,证明从略,可参见文献[7]): 性质 1 若 C 是常数,则 E(C) = C (17) 性质 2 对任意常数 K,有 E(kX) = kE(X) (18) ·612· 智 能 系 统 学 报 第 12 卷