表2-2资产负债表(按销售百分比形式反映) 2003年12月31日 资产 百分比 负债及权益 百分比 现金 2% 短期借款 不影响 应收账款 17% 应付账款 10% 存货 20% 应交税金 5% 固定资产 不影响 长期负债 不影响 无形资产 不影响 普通股股本 不影响 留存收益 需计算 资产合计 39% 负债及权益合计 15%

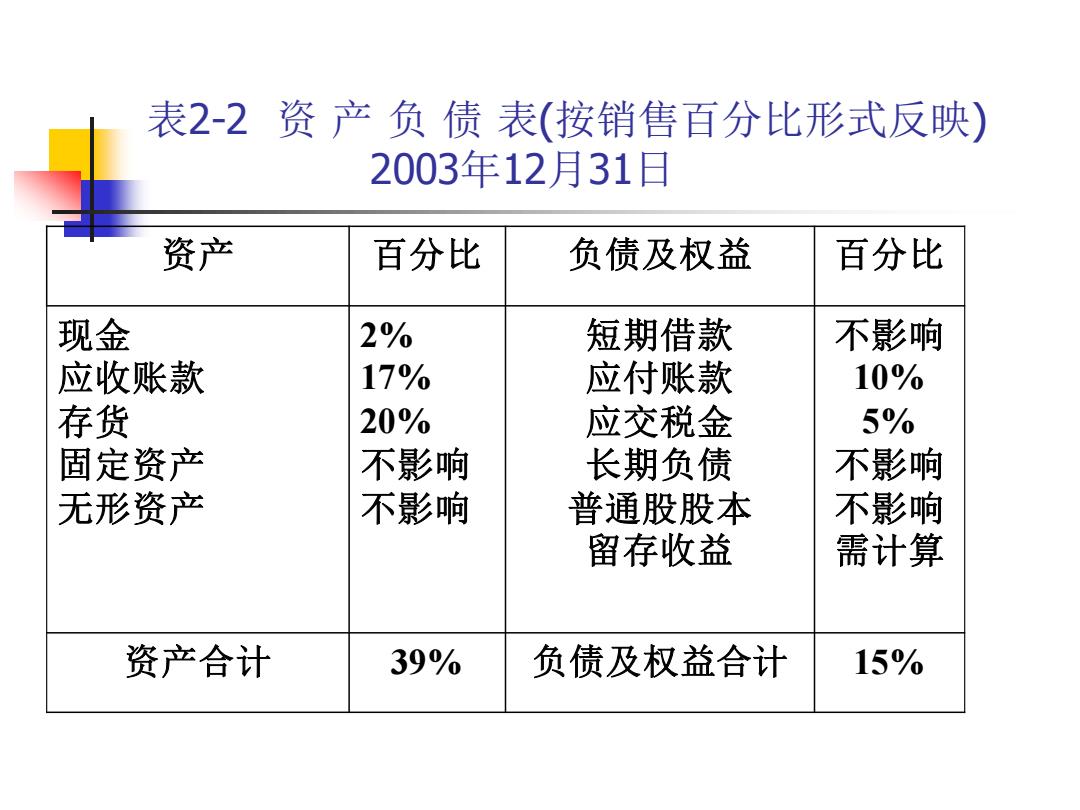

表2-2 资 产 负 债 表(按销售百分比形式反映) 2003年12月31日 资产 百分比 负债及权益 百分比 现金 应收账款 存货 固定资产 无形资产 2% 17% 20% 不影响 不影响 短期借款 应付账款 应交税金 长期负债 普通股股本 留存收益 不影响 10% 5% 不影响 不影响 需计算 资产合计 39% 负债及权益合计 15%

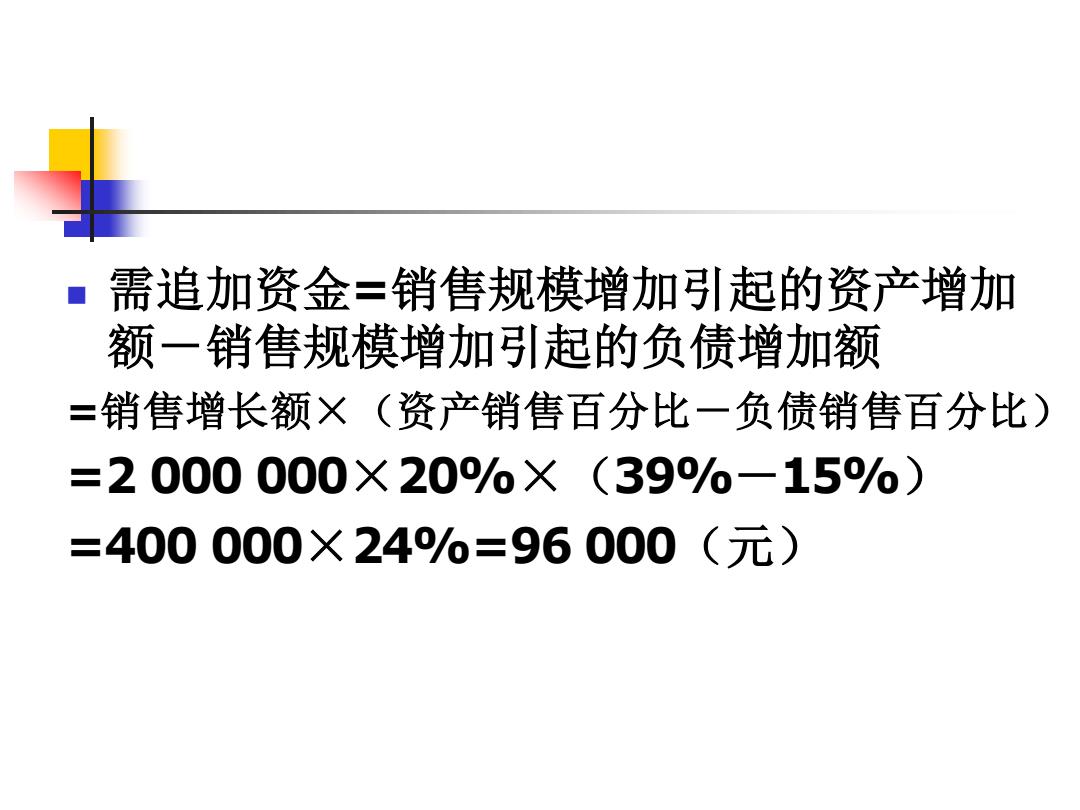

需追加资金=销售规模增加引起的资产增加 额一销售规模增加引起的负债增加额 =销售增长额×(资产销售百分比一负债销售百分比) =2000000×20%×(39%一15%) =400000×24%=96000(元)

◼ 需追加资金=销售规模增加引起的资产增加 额-销售规模增加引起的负债增加额 =销售增长额×(资产销售百分比-负债销售百分比) =2 000 000×20%×(39%-15%) =400 000×24%=96 000(元)

任务二 权益筹资 ■一、 吸收直接投资筹集资金 ■二、发行股票筹集资金 ■三、利用企业内部积累筹集资金

任务二 权益筹资 ◼ 一、吸收直接投资筹集资金 ◼ 二、发行股票筹集资金 ◼ 三、利用企业内部积累筹集资金

、吸收直接投资筹集资金 ■吸收直接投资(以下简称吸收投资)指企 业按照“共同投资、共同经营、共担风险、 共享利润”的原则直接吸收国家、法人、 个人投入资金的一种筹资方式

一、吸收直接投资筹集资金 ◼ 吸收直接投资(以下简称吸收投资)指企 业按照“共同投资、共同经营、共担风险、 共享利润”的原则直接吸收国家、法人、 个人投入资金的一种筹资方式

吸收直接投资筹集资金 吸收直接投资的优点 (1)筹资方式简便、快捷。 (2)吸收直接投资所筹资本属于权益资本,与 债务资本相比,能提高企业资信程度和举债能力, 减少财务风险,增强企业信誉。 (3)有利于尽快形成生产力

一、吸收直接投资筹集资金 1.吸收直接投资的优点 (1)筹资方式简便、快捷 。 (2)吸收直接投资所筹资本属于权益资本,与 债务资本相比,能提高企业资信程度和举债能力, 减少财务风险,增强企业信誉。 (3)有利于尽快形成生产力