四、资金需要量的预测方法 销售百分比法(Percentage of Sale Method)是指根据资金各个项目与销售规模 之间的依存关系,并假定这些关系在未来时期 将保持不交然后,根据计划期销售规模的增 长情况来预测资金需要相应追加多少资金的一 种方法。 ■分析步骤: (1)分析销售规模与资产负债表上各项目的关 系, 区分受销售规模影响的敏感项目和不受销 售规模影响的非敏感项目。 (2)确定筹资敏感项目与销售收入的百分比

四、资金需要量的预测方法 ◼ 销售百分比法(Percentage of Sale Method)是指根据资金各个项目与销售规模 之间的依存关系,并假定这些关系在未来时期 将保持不变,然后,根据计划期销售规模的增 长情况来预测资金需要相应追加多少资金的一 种方法。 ◼ 分析步骤 : (1)分析销售规模与资产负债表上各项目的关 系,区分受销售规模影响的敏感项目和不受销 售规模影响的非敏感项目。 (2)确定筹资敏感项目与销售收入的百分比

四、资金需要量的预测方法 (3)确定企业外部融资金额 计算公式是:F=(A一L)一R 式中F一企业外部融资金额 4一销售规模增加引起的资产增加额 L一销售规模增加引起的负债增加额 R一预计年度的留存收益

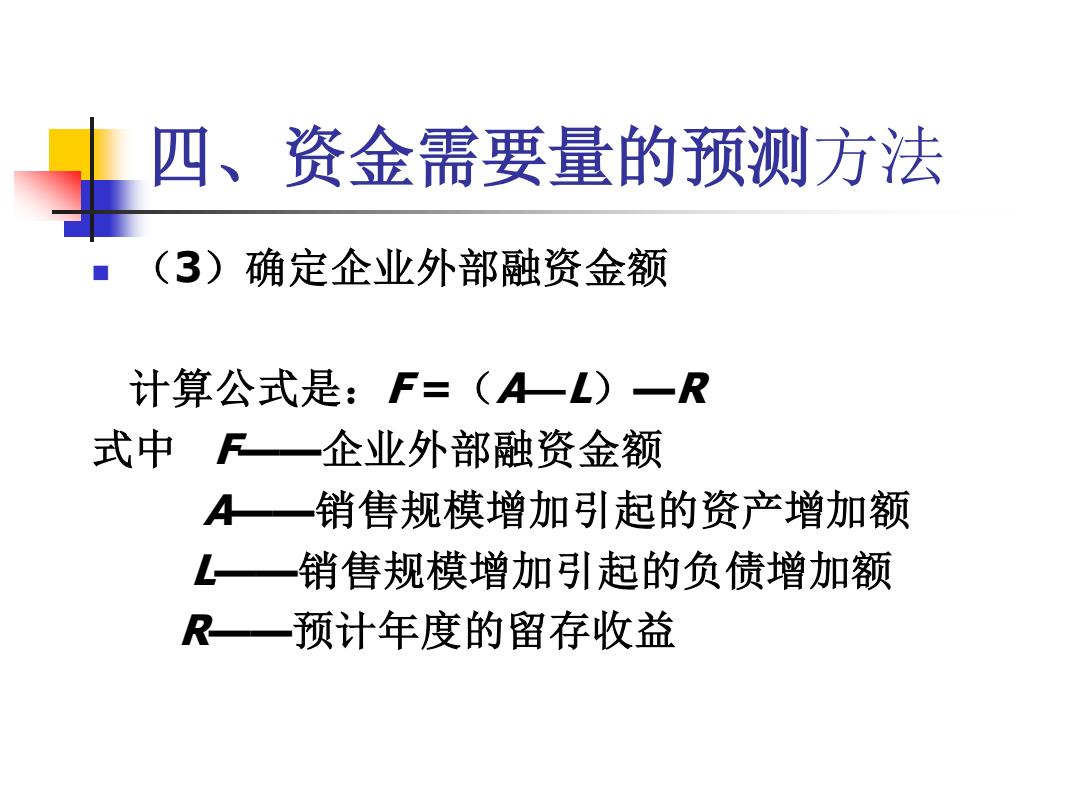

四、资金需要量的预测方法 ◼ (3)确定企业外部融资金额 计算公式是:F =(A—L)—R 式中 F——企业外部融资金额 A——销售规模增加引起的资产增加额 L——销售规模增加引起的负债增加额 R——预计年度的留存收益

资金需要量的预测 ■例2-1:某企业在2003年度的销售收入为2 000000元,净利润1600000元,发放股利 112000元。该企业现有的固定资产生产能力尚 未达到饱和,预计2004年销售收入增加20%, 不需增加固定资产投资,2004年销售收入净利 率和股利支付率与上年相同。该企业2003年末 简要资产负债表如表2-1所示

资金需要量的预测 ◼ 例2-1:某企业在2003年度的销售收入为2 000 000元,净利润1 600 000元,发放股利 112 000元。该企业现有的固定资产生产能力尚 未达到饱和,预计2004年销售收入增加20%, 不需增加固定资产投资,2004年销售收入净利 率和股利支付率与上年相同。该企业2003年末 简要资产负债表如表2-1所示

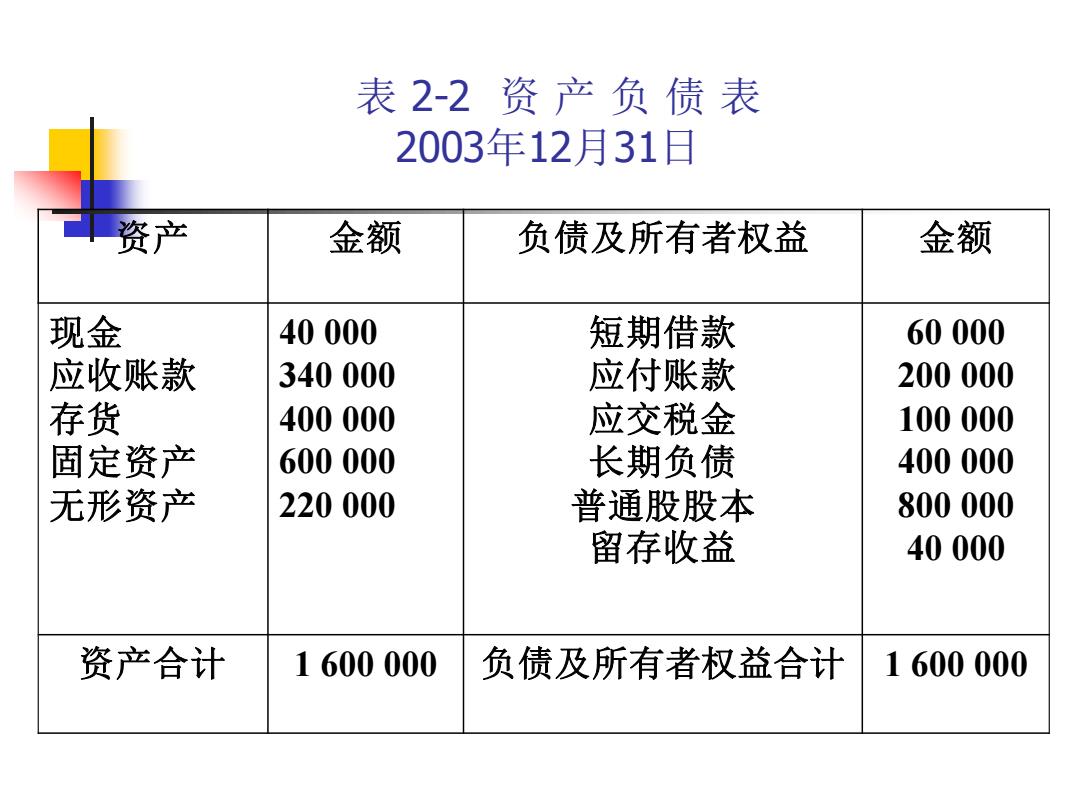

表2-2资产负债表 2003年12月31日 资产 金额 负债及所有者权益 金额 现金 40000 短期借款 60000 应收账款 340000 应付账款 200000 存货 400000 应交税金 100000 固定资产 600000 长期负债 400000 无形资产 220000 普通股股本 800000 留存收益 40000 资产合计 1600000 负债及所有者权益合计 1600000

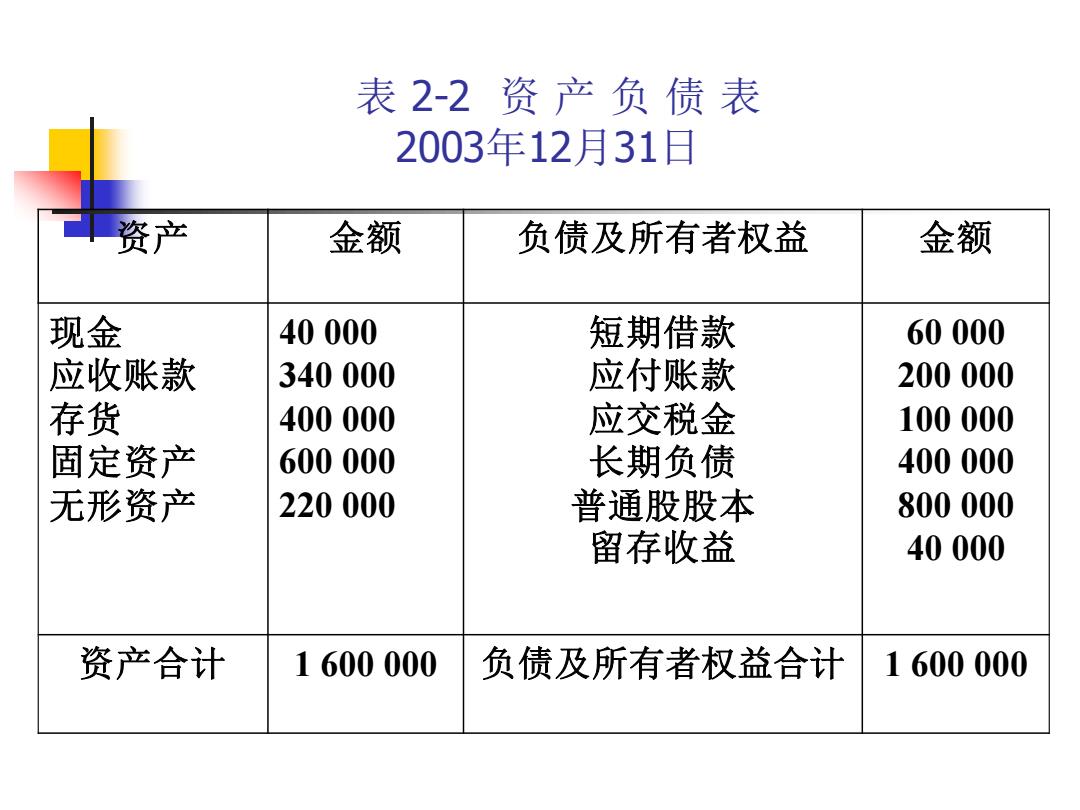

资产 金额 负债及所有者权益 金额 现金 应收账款 存货 固定资产 无形资产 40 000 340 000 400 000 600 000 220 000 短期借款 应付账款 应交税金 长期负债 普通股股本 留存收益 60 000 200 000 100 000 400 000 800 000 40 000 资产合计 1 600 000 负债及所有者权益合计 1 600 000 表 2-2 资 产 负 债 表 2003年12月31日

表2-2资产负债表 2003年12月31日 资产 金额 负债及所有者权益 金额 现金 40000 短期借款 60000 应收账款 340000 应付账款 200000 存货 400000 应交税金 100000 固定资产 600000 长期负债 400000 无形资产 220000 普通股股本 800000 留存收益 40000 资产合计 1600000 负债及所有者权益合计 1600000

资产 金额 负债及所有者权益 金额 现金 应收账款 存货 固定资产 无形资产 40 000 340 000 400 000 600 000 220 000 短期借款 应付账款 应交税金 长期负债 普通股股本 留存收益 60 000 200 000 100 000 400 000 800 000 40 000 资产合计 1 600 000 负债及所有者权益合计 1 600 000 表 2-2 资 产 负 债 表 2003年12月31日