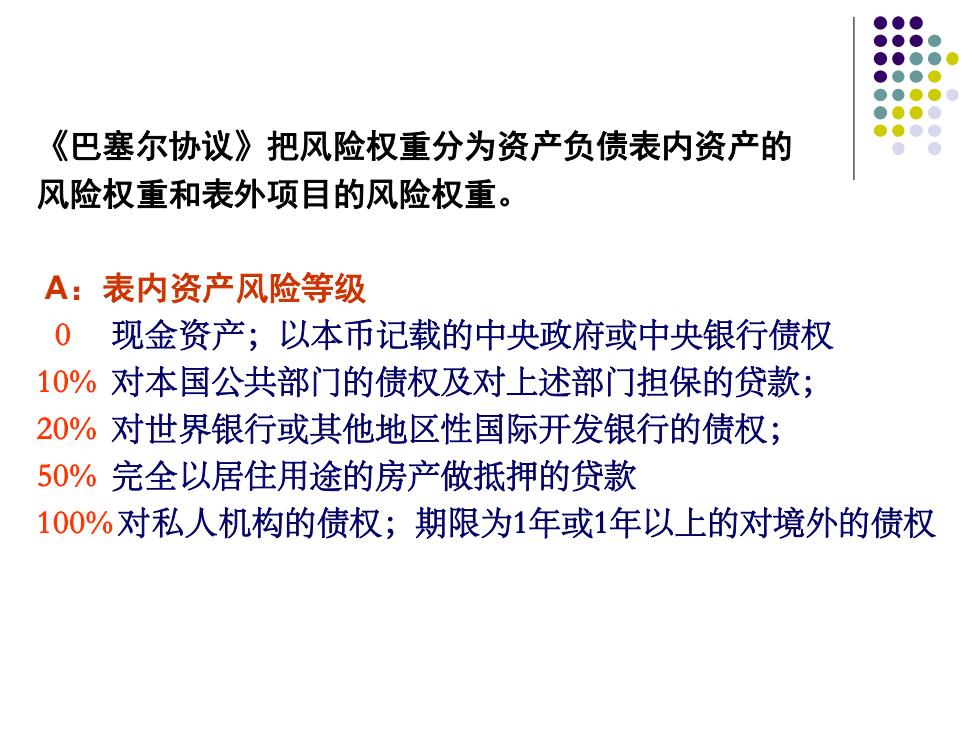

《巴塞尔协议》把风险权重分为资产负债表内资产的 风险权重和表外项目的风险权重。 A:表内资产风险等级 0 现金资产;以本币记载的中央政府或中央银行债权 10%对本国公共部门的债权及对上述部门担保的贷款; 20%对世界银行或其他地区性国际开发银行的债权; 50%完全以居住用途的房产做抵押的贷款 100%对私人机构的债权;期限为1年或1年以上的对境外的债权

《巴塞尔协议》把风险权重分为资产负债表内资产的 风险权重和表外项目的风险权重。 A:表内资产风险等级 0 现金资产;以本币记载的中央政府或中央银行债权 10% 对本国公共部门的债权及对上述部门担保的贷款; 20% 对世界银行或其他地区性国际开发银行的债权; 50% 完全以居住用途的房产做抵押的贷款 100%对私人机构的债权;期限为1年或1年以上的对境外的债权

·B、表外项目风险的计算 。各表外项目 ·风险资产值 信用风险 表内同性质项 =本金X 转换系数 目的风险权数 C、标准比率的确定(资本充足率) ● 资本充足率 总资本 ≥8% ∑(资产X风险权重) 核心资本 。核心资本充足率= ≥4% Σ(资产X风险权重)

⚫ B、表外项目风险的计算 ⚫ 各表外项目 ⚫ 风险资产值 ⚫ 资本充足率= ⚫ 核心资本充足率= = 本金× × 信用风险 表内同性质项 转换系数 目的风险权数 C、标准比率的确定(资本充足率) 总资本 ∑(资产×风险权重) ≥ 8% 核心资本 ∑(资产×风险权重) ≥4%

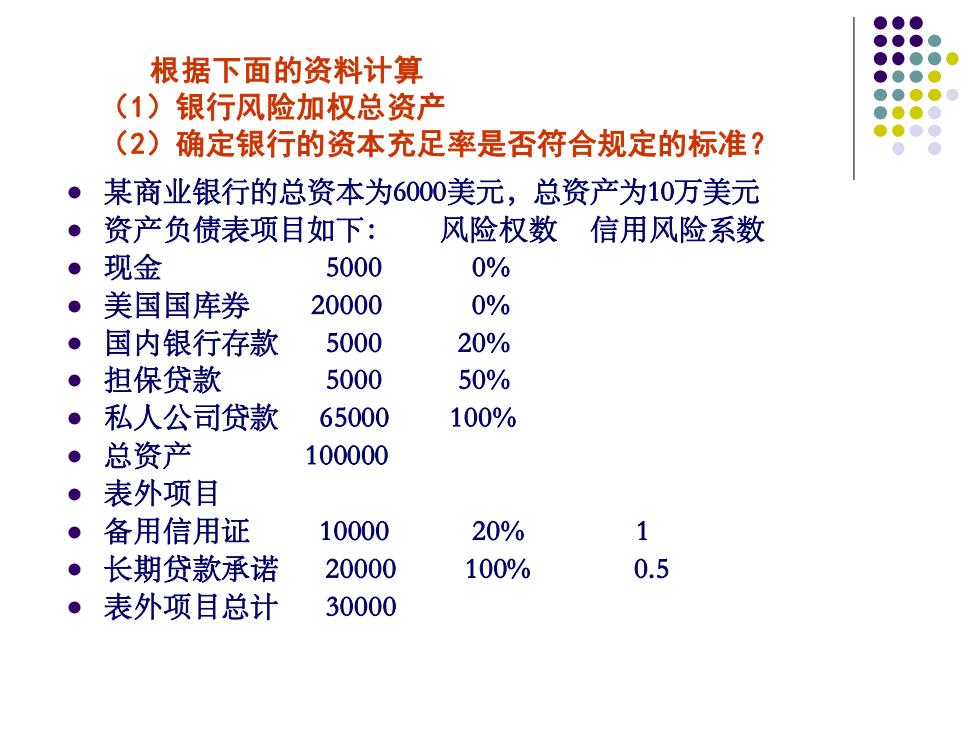

根据下面的资料计算 (1)银行风险加权总资产 (2)确定银行的资本充足率是否符合规定的标准? ●某商业银行的总资本为6000美元,总资产为10万美元 ·资产负债表项目如下: 风险权数信用风险系数 现金 5000 0% ● 美国国库券 20000 0% ● 国内银行存款 5000 20% ● 担保贷款 5000 50% ● 私人公司贷款 65000 100% ● 总资产 100000 ● 表外项目 ● 备用信用证 10000 20% 1 ● 长期贷款承诺 20000 100% 0.5 ● 表外项目总计 30000

根据下面的资料计算 (1)银行风险加权总资产 (2)确定银行的资本充足率是否符合规定的标准? ⚫ 某商业银行的总资本为6000美元,总资产为10万美元 ⚫ 资产负债表项目如下: 风险权数 信用风险系数 ⚫ 现金 5000 0% ⚫ 美国国库券 20000 0% ⚫ 国内银行存款 5000 20% ⚫ 担保贷款 5000 50% ⚫ 私人公司贷款 65000 100% ⚫ 总资产 100000 ⚫ 表外项目 ⚫ 备用信用证 10000 20% 1 ⚫ 长期贷款承诺 20000 100% 0.5 ⚫ 表外项目总计 30000

巴塞尔协议Ⅱ的主要内容 一、新协议的出台背景: 1988年资本协议涵盖了资本监管的基本要素,但在技术上 过于简单、缺乏风险敏感性,使得资本充足率只能是一个后置 的、静态的指标。随着金融市场环境的迅速变化,1988年资本协 议简单的风险权重框架和仅包含比率指标的制度设计有效性开始 下降,资本监管与银行实际承担的风险和风险管理能力越来越脱 节。银行一方面通过各式各类的资本工具创新,降低了普通股在 资本中的比例,虚增的资本很大程度上削弱了资本吸收损失的实 际能力;另一方面,通过将表内风险资产以证券化等形式规避资 本占用,使得资本充足率不再能有效地反映银行实际面临的风 险

巴塞尔协议Ⅱ的主要内容 一、新协议的出台背景: 1988年资本协议涵盖了资本监管的基本要素,但在技术上 过于简单、缺乏风险敏感性,使得资本充足率只能是一个后置 的、静态的指标。随着金融市场环境的迅速变化,1988年资本协 议简单的风险权重框架和仅包含比率指标的制度设计有效性开始 下降,资本监管与银行实际承担的风险和风险管理能力越来越脱 节。银行一方面通过各式各类的资本工具创新,降低了普通股在 资本中的比例,虚增的资本很大程度上削弱了资本吸收损失的实 际能力;另一方面,通过将表内风险资产以证券化等形式规避资 本占用,使得资本充足率不再能有效地反映银行实际面临的风 险