3、银行资本的作用 (1)要设立银行,必须要有一定自有资金。 (2)为购置办公楼、办公设备与其它营业所需的非盈利资 产提供资金。 (3)对存款人提供保护,增加银行信誉。 (4)对银行提供保护。银行的资本金规模越大,其承受风 险的能力越大。 (5)银行的资本金同银行的资产负债业务也有很大的关系。 各国中央银行都对资本金和资产负债制定有法定比 例,资本金越大,业务才可能越大

3、银行资本的作用 (1)要设立银行,必须要有一定自有资金。 (2)为购置办公楼、办公设备与其它营业所需的非盈利资 产提供资金。 (3)对存款人提供保护,增加银行信誉。 (4)对银行提供保护。银行的资本金规模越大,其承受风 险的能力越大。 (5)银行的资本金同银行的资产负债业务也有很大的关系。 各国中央银行都对资本金和资产负债制定有法定比 例,资本金越大,业务才可能越大

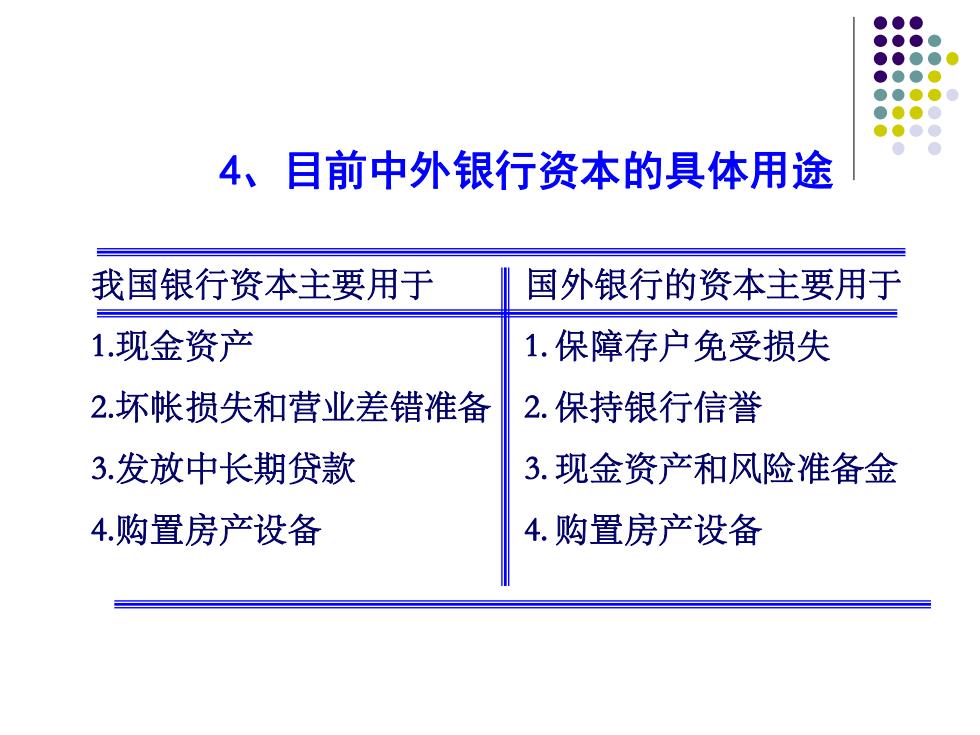

4、目前中外银行资本的具体用途 我国银行资本主要用于 国外银行的资本主要用于 1.现金资产 1.保障存户免受损失 2.坏帐损失和营业差错准备 2.保持银行信誉 3.发放中长期贷款 3.现金资产和风险准备金 4.购置房产设备 4.购置房产设备

4、目前中外银行资本的具体用途 我国银行资本主要用于 国外银行的资本主要用于 1.现金资产 1. 保障存户免受损失 2.坏帐损失和营业差错准备 2. 保持银行信誉 3.发放中长期贷款 3. 现金资产和风险准备金 4.购置房产设备 4. 购置房产设备

5、巴塞尔协议及其对银行资本金的要求(巴塞尔协议 已经经历了三次大的改变,由协议I到协议血的演变) 巴塞尔协议I的主要内容 1987年12月10日,国标清算银行在瑞士巴塞尔召 开了包括美国、英国、法国、联邦德国、意大利、日本、荷 兰、比利时、加拿大和瑞典(“十国集团”)以及卢森堡和 瑞士在内的12个国家中央银行行长会议。会上通过了巴塞 尔协议,该协议对银行的资本比率、资本结构、各类资产的 风险权数等方面作了统一规定。 巴塞尔协议的实质是为了完善与补充单个国家对商业银 行监管体制的不足,减轻银行倒闭的风险与代价,是对国际 商业银行联合监管的最主要形式,并且具有很强的约束力

5、巴塞尔协议及其对银行资本金的要求(巴塞尔协议 已经经历了三次大的改变,由协议Ⅰ到协议Ⅲ的演变) 巴塞尔协议Ⅰ的主要内容 1987年12月10日,国际清算银行在瑞士巴塞尔召 开 了包括美国、英国、法国、联邦德国、意大利、日本、荷 兰、比 利时、加拿大和瑞典(“十国集团”)以及卢森堡和 瑞士在内的12个国家中央银行行长会议。会上通过了巴塞 尔协议,该协议对银行的资本比率、资本结构、各类资产的 风险权数等方面作了统一规定。 巴塞尔协议的实质是为了完善与补充单个国家对商业银 行监管体制的不足,减轻银行倒闭的风险与代价,是对国际 商业银行联合监管的最主要形式,并且具有很强的约束力

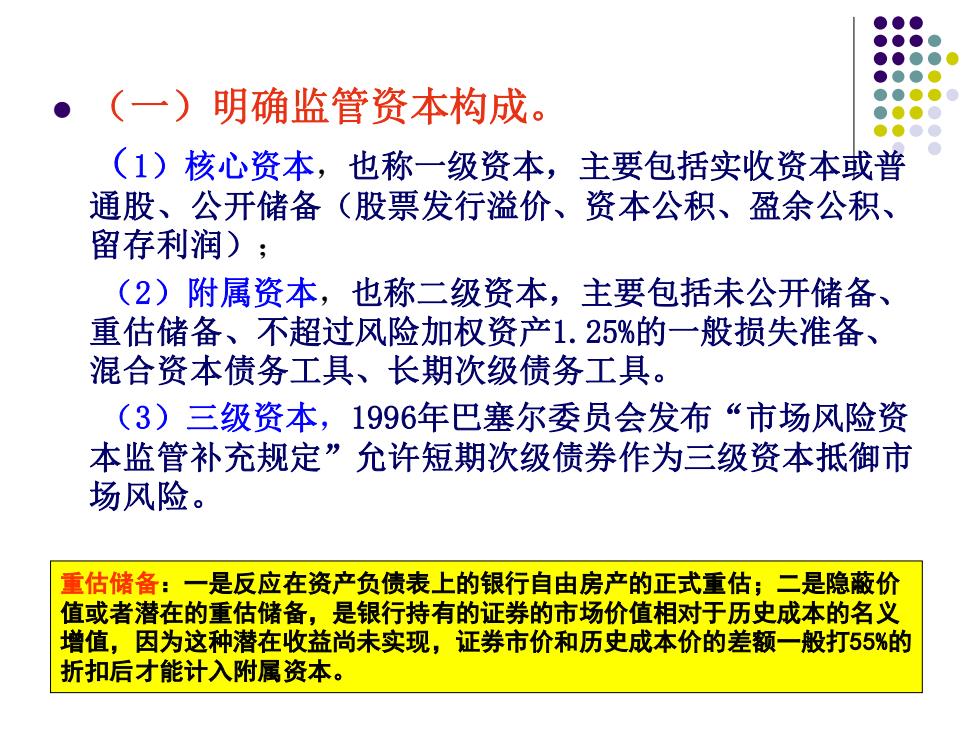

(一)明确监管资本构成。 (1)核心资本,也称一级资本,主要包括实收资本或普 通股、公开储备(股票发行溢价、资本公积、盈余公积、 留存利润); (2)附属资本,也称二级资本,主要包括未公开储备、 重估储备、不超过风险加权资产1.25%的一般损失准备、 混合资本债务工具、长期次级债务工具。 (3)三级资本,1996年巴塞尔委员会发布“市场风险资 本监管补充规定”允许短期次级债券作为三级资本抵御市 场风险。 重估储备:一是反应在资产负债表上的银行自由房产的正式重估;二是隐蔽价 值或者潜在的重估储备,是银行持有的证券的市场价值相对于历史成本的名义 增值,因为这种潜在收益尚未实现,证券市价和历史成本价的差额一般打55%的 折扣后才能计入附属资本

⚫ (一)明确监管资本构成。 (1)核心资本,也称一级资本,主要包括实收资本或普 通股、公开储备(股票发行溢价、资本公积、盈余公积、 留存利润); (2)附属资本,也称二级资本,主要包括未公开储备、 重估储备、不超过风险加权资产1.25%的一般损失准备、 混合资本债务工具、长期次级债务工具。 (3)三级资本,1996年巴塞尔委员会发布“市场风险资 本监管补充规定”允许短期次级债券作为三级资本抵御市 场风险。 重估储备:一是反应在资产负债表上的银行自由房产的正式重估;二是隐蔽价 值或者潜在的重估储备,是银行持有的证券的市场价值相对于历史成本的名义 增值,因为这种潜在收益尚未实现,证券市价和历史成本价的差额一般打55%的 折扣后才能计入附属资本

(二)确定资本应覆盖银行的信用风险和市场风 险,并明确风险权重计算方法。 根据资产类别、性质以及债务主体,按照 0%、10%、20%、50%和100%五个风险档次,计算 信用风险加权资产;市场风险可采用标准法或 内部模型法计算。 (三)确定最低资本充足率要求。 资本与表内外风险加权资产的比率不得低 于8%,核心资本与表内外风险加权资产的比率 不得低于4%

(二)确定资本应覆盖银行的信用风险和市场风 险,并明确风险权重计算方法。 根据资产类别、性质以及债务主体,按照 0%、10%、20%、50%和100%五个风险档次,计算 信用风险加权资产;市场风险可采用标准法或 内部模型法计算。 (三)确定最低资本充足率要求。 资本与表内外风险加权资产的比率不得低 于8%,核心资本与表内外风险加权资产的比率 不得低于4%