第四章工程项目经济评价方法 投资回收期的缺点: 太粗糙,没有全面考虑投资方案整个寿命期内 的现金流量发生的大小和时间,它舍去了方案投 资回收期以后各年的收益和费用。因此,在项目 的经济效果分析中,投资回收期只能作为辅助性 的评价指标来使用

投资回收期的缺点: 太粗糙,没有全面考虑投资方案整个寿命期内 的现金流量发生的大小和时间,它舍去了方案投 资回收期以后各年的收益和费用。因此,在项目 的经济效果分析中,投资回收期只能作为辅助性 的评价指标来使用。 第四章 工程项目经济评价方法

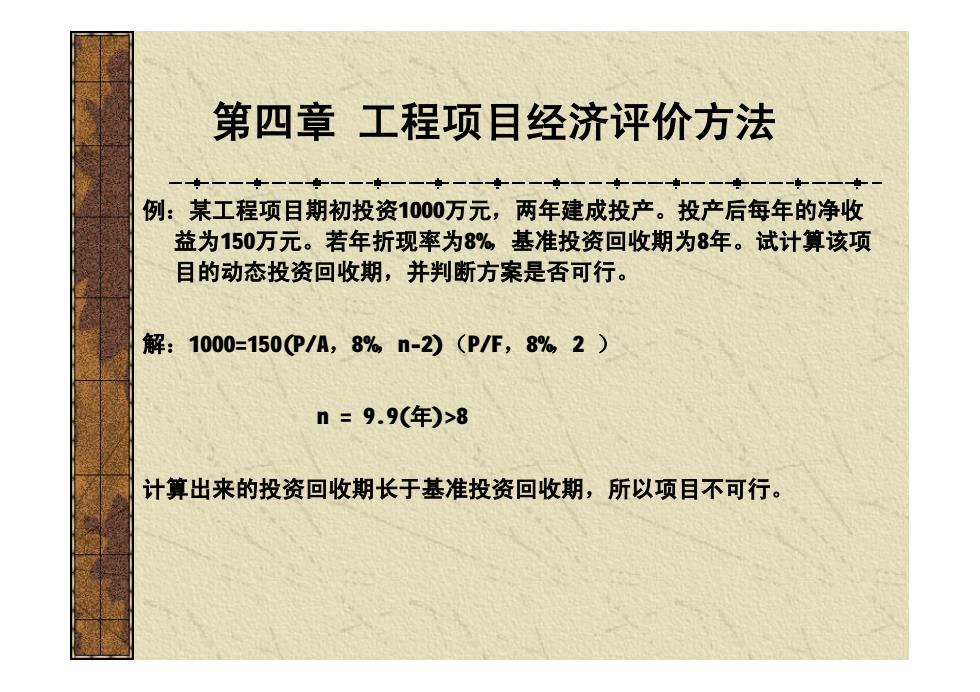

第四章工程项目经济评价方法 一一一 例:某工程项目期初投资1000万元,两年建成投产。投产后每年的净收 益为150万元。若年折现率为8%基准投资回收期为8年。试计算该项 目的动态投资回收期,并判断方案是否可行。 解:1000=150P/A,8%n-2)(P/F,8%2) n=9.9(年)>8 计算出来的投资回收期长于基准投资回收期,所以项目不可行

例:某工程项目期初投资1000万元,两年建成投产。投产后每年的净收 益为150万元。若年折现率为8%,基准投资回收期为8年。试计算该项 目的动态投资回收期,并判断方案是否可行。 解:1000=150(P/A,8%,n-2)(P/F,8%,2 ) n = 9.9(年)>8 计算出来的投资回收期长于基准投资回收期,所以项目不可行。 第四章 工程项目经济评价方法

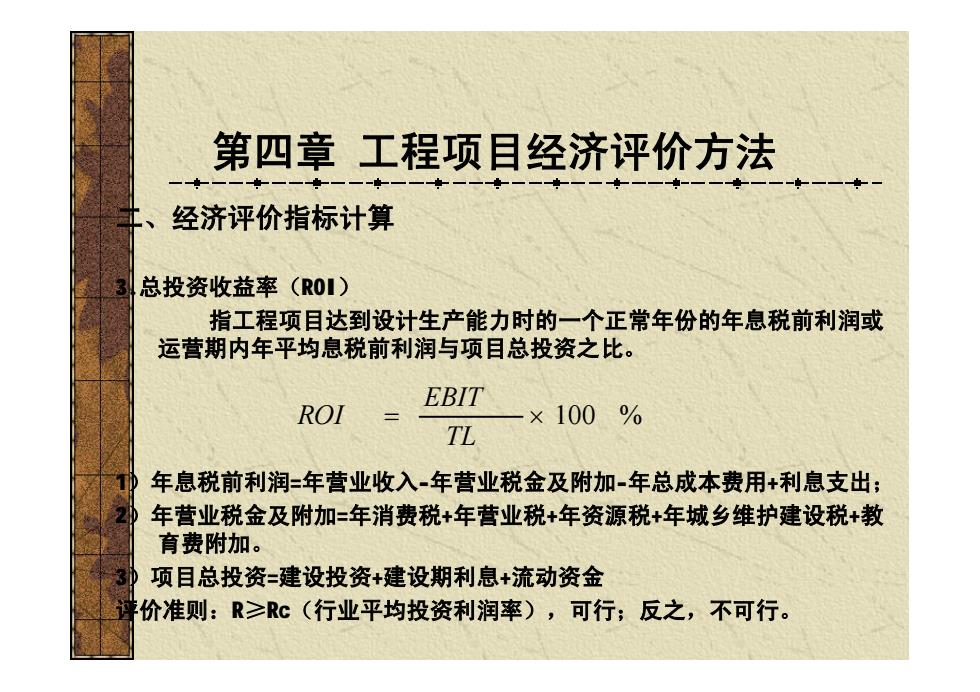

第四章工程项目经济评价方法 经济评价指标计算 总投资收益率(ROI) 指工程项目达到设计生产能力时的一个正常年份的年息税前利润或 运营期内年平均息税前利润与项目总投资之比。 ROI EBIT 一×100% TL 年息税前利润=年营业收入-年营业税金及附加-年总成本费用+利息支出: 年营业税金及附加=年消费税+年营业税+年资源税+年城乡维护建设税+教 育费附加。 项目总投资=建设投资+建设期利息+流动资金 价准则:R≥RC(行业平均投资利润率),可行;反之,不可行

二、经济评价指标计算 3.总投资收益率(ROI) 指工程项目达到设计生产能力时的一个正常年份的年息税前利润或 运营期内年平均息税前利润与项目总投资之比。 1)年息税前利润=年营业收入-年营业税金及附加-年总成本费用+利息支出; 2)年营业税金及附加=年消费税+年营业税+年资源税+年城乡维护建设税+教 育费附加。 3)项目总投资=建设投资+建设期利息+流动资金 评价准则:R≥Rc(行业平均投资利润率),可行;反之,不可行。 = ´ 100 % TL EBIT ROI 第四章 工程项目经济评价方法

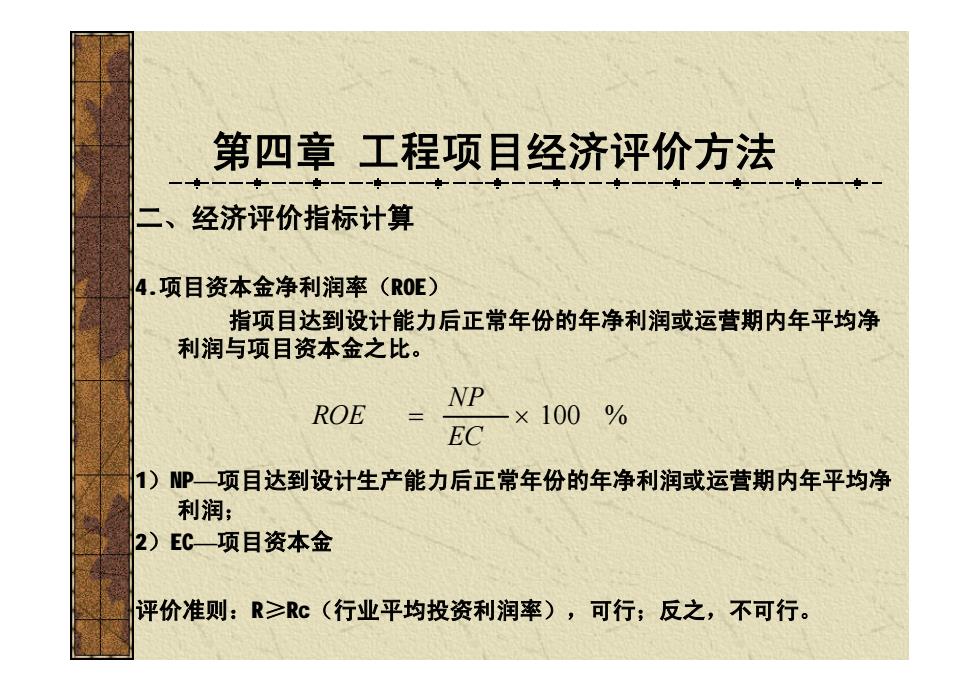

第四章工程项目经济评价方法 二、经济评价指标计算 4.项目资本金净利润率(R0E) 指项目达到设计能力后正常年份的年净利润或运营期内年平均净 利润与项目资本金之比。 ROE NP_×100% EC 1)1 P一项目达到设计生产能力后正常年份的年净利润或运营期内年平均净 利润; 2)C—项目资本金 评价准则:R≥RC(行业平均投资利润率),可行;反之,不可行

二、经济评价指标计算 4.项目资本金净利润率(ROE) 指项目达到设计能力后正常年份的年净利润或运营期内年平均净 利润与项目资本金之比。 1)NP—项目达到设计生产能力后正常年份的年净利润或运营期内年平均净 利润; 2)EC—项目资本金 评价准则:R≥Rc(行业平均投资利润率),可行;反之,不可行。 = ´ 100 % EC NP ROE 第四章 工程项目经济评价方法

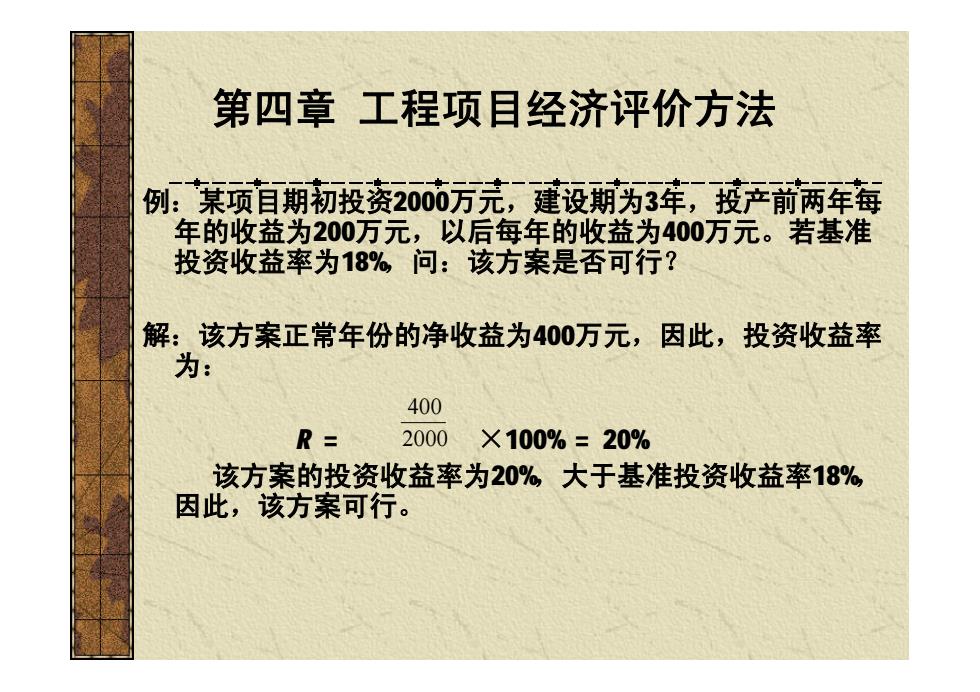

第四章工程项目经济评价方法 例:某项自期初投资200方亮,建设期为3年,接产前两年每 年的收益为200万元,以后每年的收益为400万元。若基准 投资收益率为18%问:该方案是否可行? 解:该方案正常年份的净收益为400万元,因此,投资收益率 为: 400 R= 2000×100%=20% 该方案的投资收益率为20%大于基准投资收益率18% 因此,该方案可行

例:某项目期初投资2000万元,建设期为3年,投产前两年每 年的收益为200万元,以后每年的收益为400万元。若基准 投资收益率为18%,问:该方案是否可行? 解:该方案正常年份的净收益为400万元,因此,投资收益率 为: R = ×100% = 20% 该方案的投资收益率为20%,大于基准投资收益率18%, 因此,该方案可行。 2000 400 第四章 工程项目经济评价方法