因素模型由威廉.夏普在1963年提出.它是是描述 证券收益率生成过程的一种模型,建立在证券关 联性基础上。认为证券间的关联性是由于某些共 同因素的作用所致,不同证券对这些共同的因素 有不同的敏感度。这些对所有证券的共同因素就 是系统性风险。因素模型正是抓住了对这些系统 影响对证券收益的影响,并用一种线性关系来表 示。 制牛撞降贸易六塔

因素模型由威廉.夏普在1963年提出.它是是描述 证券收益率生成过程的一种模型,建立在证券关 联性基础上。认为证券间的关联性是由于某些共 同因素的作用所致,不同证券对这些共同的因素 有不同的敏感度。这些对所有证券的共同因素就 是系统性风险。因素模型正是抓住了对这些系统 影响对证券收益的影响,并用一种线性关系来表 示

因素模型中的因素常以指数形式出现(如GP指 数、股价指数、物价指数等),所以又称为指数 模型。 单因素模型相对CAPM是为了解决两个问题,一是 提供一种简化地应用CAPM的方式;二是细分影响 总体市场环境变化的宏观因素,如国民收入、通 胀率、利率、能源价格等具体带来风险的因素因 素模型 制牛撞阁贸易六塔

因素模型中的因素常以指数形式出现(如GNP指 数、股价指数、物价指数等),所以又称为指数 模型。 单因素模型相对CAPM是为了解决两个问题,一是 提供一种简化地应用CAPM的方式;二是细分影响 总体市场环境变化的宏观因素,如国民收入、通 胀率、利率、能源价格等具体带来风险的因素因 素模型

一、 单指数模型的估计 以▣归分析得单因素模型 假设证券的回报率生成过程仅包含 个因素,例如认为证券的回报率与预期 国内生产总值的增长率有关,那么预期 国内生产总值与证券回报率之间的关系 如下: 判外橙守贸多六 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMICS

一、单指数模型的估计 一、单指数模型的估计 以回归分析得单因素模型 假设证券的回报率生成过程仅包含一 个因素,例如认为证券的回报率与预期 国内生产总值的增长率有关,那么预期 国内生产总值与证券回报率之间的关系 如下:

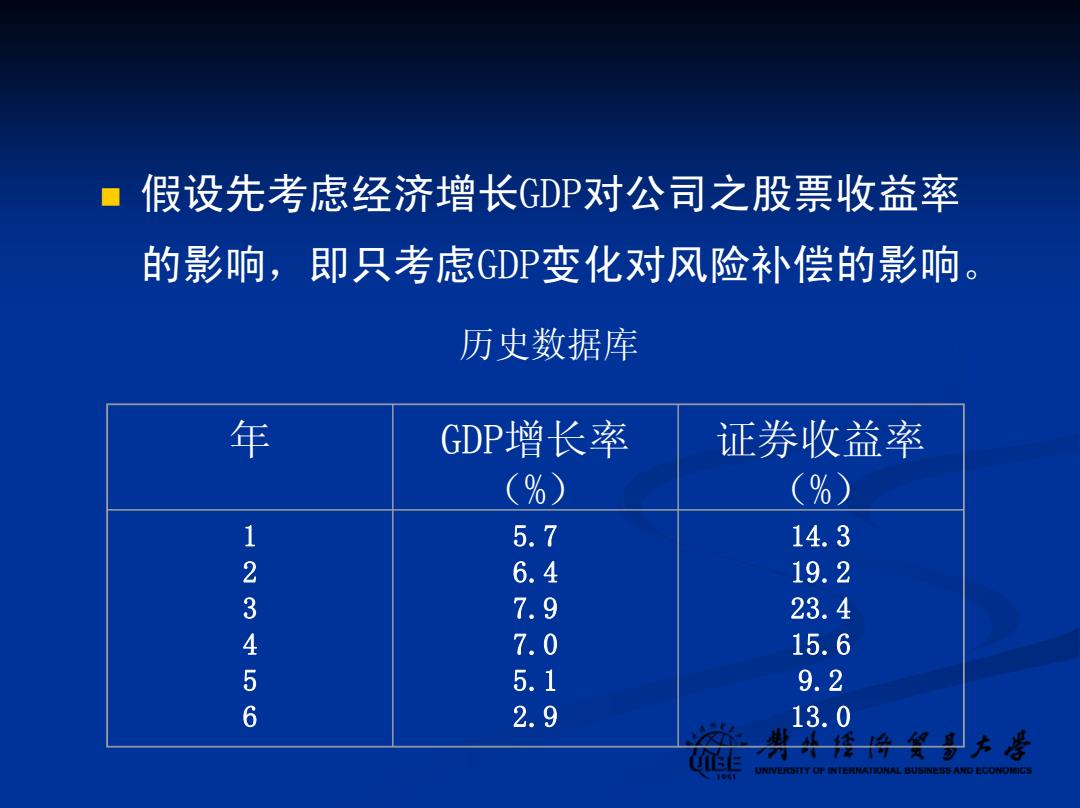

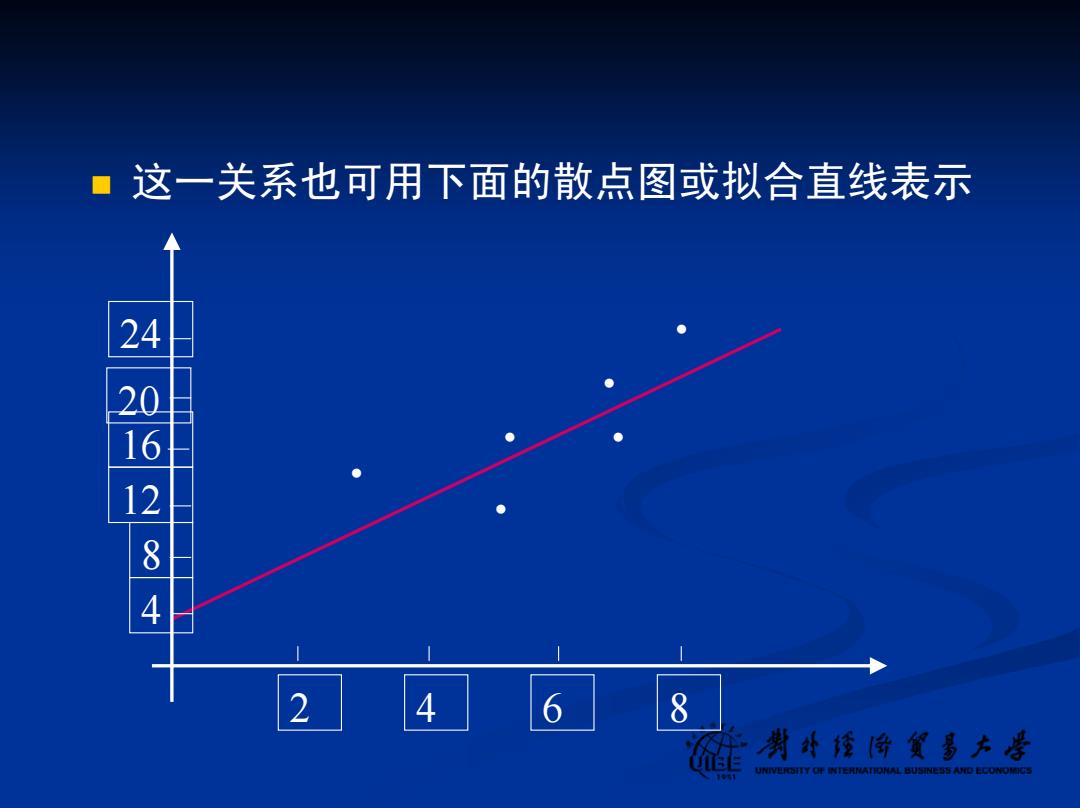

假设先考虑经济增长GDP对公司之股票收益率 的影响,即只考虑GDP变化对风险补偿的影响。 历史数据库 年 GDP增长率 证券收益率 (%) (%) 1 5.7 14.3 6.4 19.2 23456 7.9 23.4 7.0 15.6 5.1 9.2 2.9 13.0 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMIGS

假设先考虑经济增长GDP对公司之股票收益率 的影响,即只考虑GDP变化对风险补偿的影响。 历史数据库 年 GDP增长率 (%) 证券收益率 (%) 1 2 3 4 5 6 5.7 6.4 7.9 7.0 5.1 2.9 14.3 19.2 23.4 15.6 9.2 13.0

·这一关系也可用下面的散点图或拟合直线表示 24 2 12 84 2 4 6 8 判外橙阁贸多六学 UNIVEROSTTY OF INTERNATIONAL BUSINESS ANO ECONOMICS

这一关系也可用下面的散点图或拟合直线表示 24 20 16 12 8 4 2 4 6 8 • • • • • •