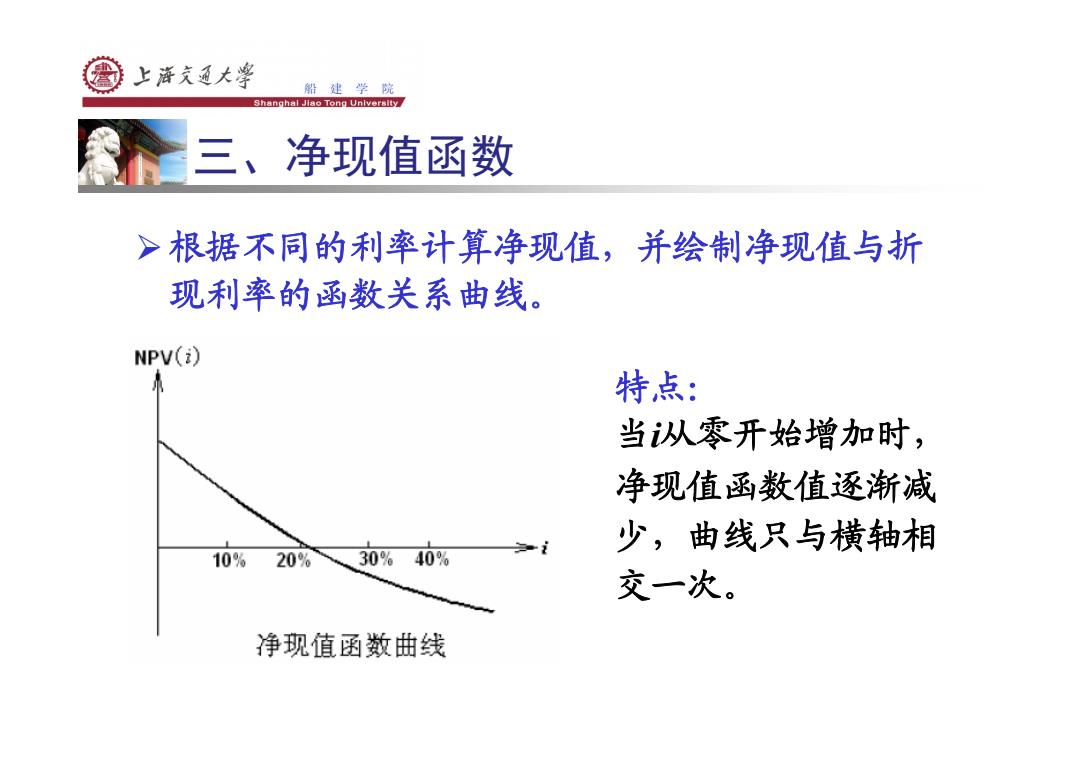

上浒充通大¥ 船建学院 Shanghal Jiao Tong University 三、净现值函数 >根据不同的利率计算净现值,并绘制净现值与折 现利率的函数关系曲线。 NPV(i) 特点: 当从零开始增加时, 净现值函数值逐渐减 少,曲线只与横轴相 10% 20%30%40% 交一次。 净现值函数曲线

三、净现值函数 ¾ 根据不同的利率计算净现值,并绘制净现值与折 现利率的函数关系曲线。 特点: 当 i从零开始增加时, 净现值函数值逐渐减 少,曲线只与横轴相 交一次

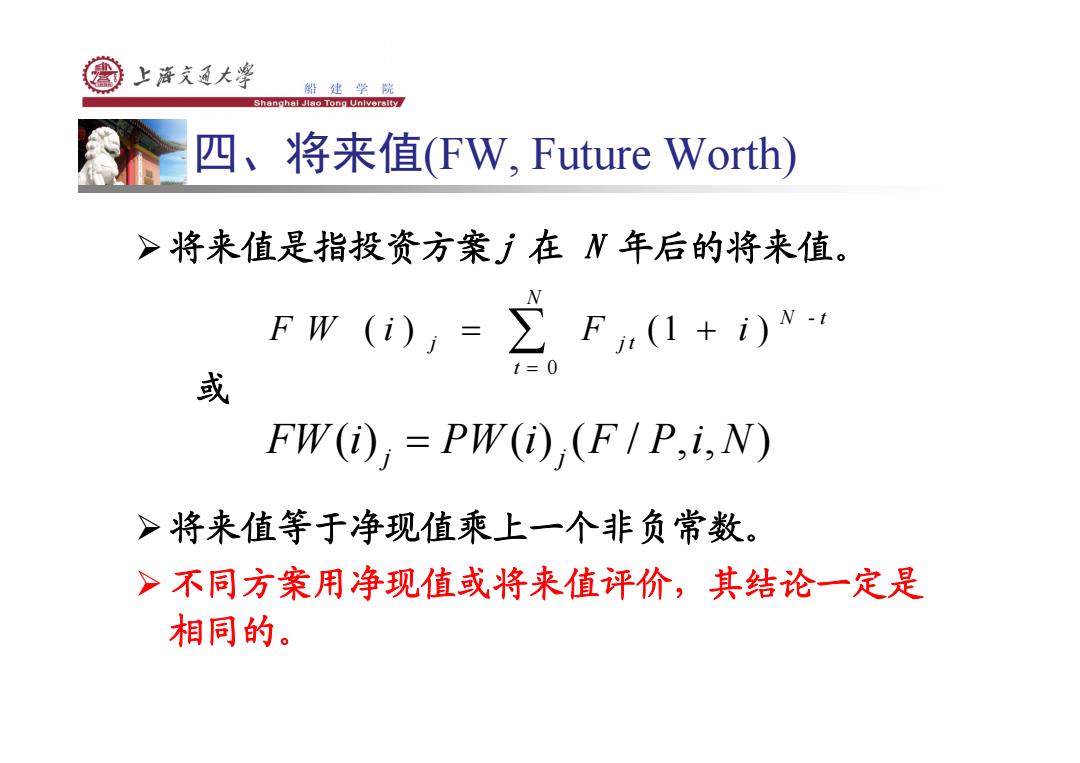

上浒充通大¥ 船建学院 Shanghal Jiao Tong University 四、将来值(FW,Future Worth) >将来值是指投资方案了在N年后的将来值。 FW(i),=∑F,(1+i)" 或 FW(i);=PW(i)(F/P,i,N) >将来值等于净现值乘上一个非负常数。 >不同方案用净现值或将来值评价,其结论一定是 相同的

四、将来值(FW, Future Worth) ¾ 将来值是指投资方案j 在 N 年后的将来值。 ¾ 将来值等于净现值乘上一个非负常数。 ¾ 不同方案用净现值或将来值评价,其结论一定是 相同的。 - 0 ( ) (1 ) N N t j jt t F Wi F i = = + ∑ () () ( / ,, ) FW i PW i F P i N j j = 或

上浒充通大¥ 船建学院 Shanghal Jiao Tong University 五、年度等值(Annual Worth) >把项目方案寿命期内的净现金流量,通过某个规 定的利率ⅰ折算成与其等值的各年年末的等额支 付系列,这个等额的数值称为年度等值。 AW(i);=PW(i)(A/P,i,N) 或 AW(i);=FW(i)(A/F,i,N) >净现值、将来值和年度等值是成比例的,对于不 同的方案,用三者作为评价判据,结论相同

五、年度等值(Annual Worth) ¾ 把项目方案寿命期内的净现金流量,通过某个规 定的利率i 折算成与其等值的各年年末的等额支 付系列,这个等额的数值称为年度等值。 ¾ 净现值、将来值和年度等值是成比例的,对于不 同的方案,用三者作为评价判据,结论相同。 () () ( / ,, ) () () ( / ,, ) j j j j AW i PW i A P i N AW i FW i A F i N = = 或

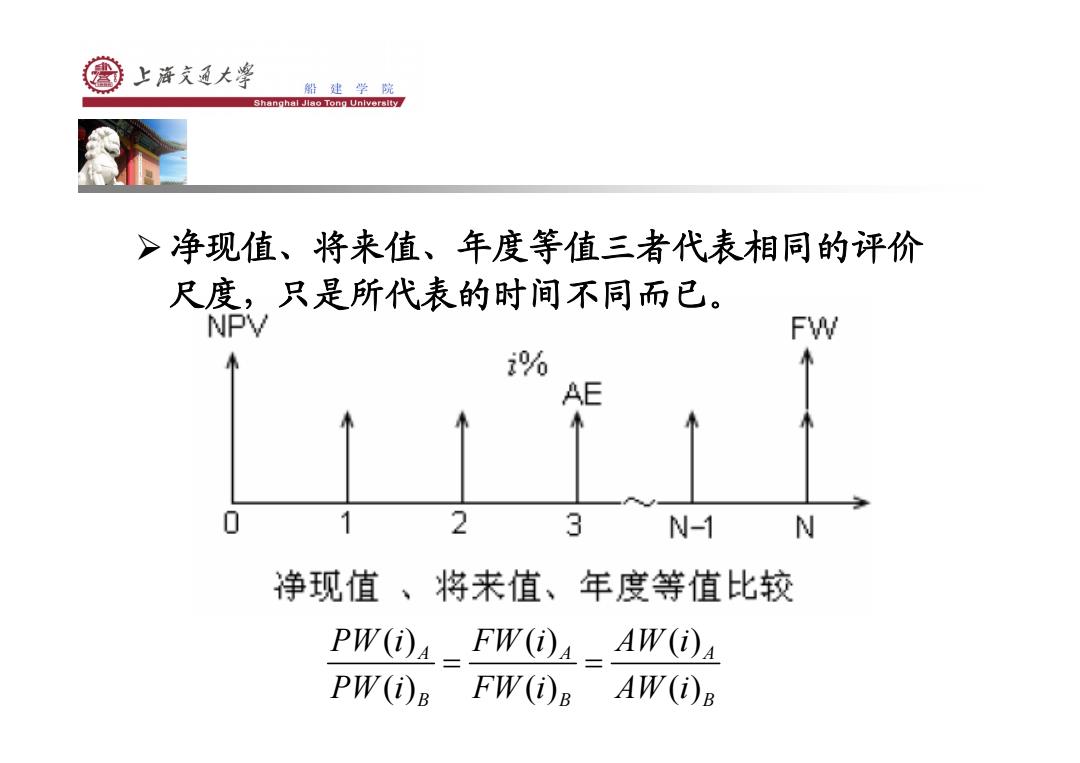

上浒充通大¥ 船建学院 Shanghal Jiao Tong University >净现值、将来值、年度等值三者代表相同的评价 尺度,只是所代表的时间不同而已。 NPV FW % AE 0 2 3 N-1 N 净现值、将来值、年度等值比较 PW()4_FW(①)4_ AW(i)a PW(i)B FW(i)B AW(i)B

¾ 净现值、将来值、年度等值三者代表相同的评价 尺度,只是所代表的时间不同而已。 () () () () () () A A A BBB PW i FW i AW i PW i FW i AW i = =

上浒充通大¥ 船建学院 Shanghal Jiao Tong University 基准贴现率(基准折现率, 基准收益率) >在方策评价和选择中所用的折现利率(Discount rate) 称之为基准贴现率,它是一个重要的参数; >基准贴现率也可以理解为投资方案所必须达到的最低回 报水平,即最低吸引力的收益率MARR (Minimum Attractive Rate of Return); >考虑到通货膨胀、投资风险和收益的不确定性,基准贴 现率应高于贷款利率; >基准贴现率通常也可以理解为一种资金的机会成本 (Opportunity Cost),或资金占用门槛值(hurdle rate)

基准贴现率(基准折现率,基准收益率) ¾ 在方案评价和选择中所用的折现利率(Discount rate) 称之为基准贴现率,它是一个重要的参数; ¾ 基准贴现率也可以理解为投资方案所必须达到的最低回 报水平,即最低吸引力的收益率MARR (Minimum Attractive Rate of Return); ¾ 考虑到通货膨胀、投资风险和收益的不确定性,基准贴 现率应高于贷款利率; ¾ 基准贴现率通常也可以理解为一种资金的机会成本 (Opportunity Cost) ,或资金占用门槛值(hurdle rate)