制卧所贸多大考 《管理会计》 作业 第十一章生产经营总预算作业习题 一、复习思考题 1、简述预算的概念。 2、简述预算管理的特征。 3、说明预算管理的作用。 4、说明预算的不同类型。 5、全面预算包括哪些主要内容?它们之间的相互关系如何? 6、为什么编制全面预算要以销售预算为出发点?怎样编制销售预算? 7、简述总预算编制的程序。 8、指出总预算中各预算之间的联系。 9、预算管理的组织体系包括什么? 10、作业基础预算的步骤是什么? 11、简述作业基础预算优点。 12、从业绩评价的角度看,预算管理的缺陷有哪些? 13、什么是零基预算?怎样编制零基预算?它具有什么优缺点? 14、什么是滚动预算?怎样编制滚动预算?它具有什么优缺点? 15、什么是弹性预算?编制弹性预算的意义何在?弹性预算有什么特点? 16、现金预算的根本目标是什么? 17、预算编制应注意的哪些问题? 二、练习题 1、某零售商店1999年6月至9月份的销售预测如下: 6月份 250000元 7月份 220000元 8月份 280000元 9月份 310000元 其中60%为现销,40%为赊销,所有赊销应收款均可在销售后的下一个月内收回(不考 虑坏账):该商店5月31日应收账款余额为120000元(5月份销售额300000元×40%)。 要求: 根据上述资料,编制6月份至9月份四个月的销售预算及预计现金收入计算表。 2、 某零售商店的有关资料如下: (1)存货情况: 5月份 170000元 6月份 150000元 7月份 190000元 8月份 160000元 (2)该商店销售额资料: 6月份 350000元 7月份 250000元 8月份 330000元 (3)销售成本为销售额的60%: (4)4月份购货210000元,5月份购货160000元: (5)每月购货按以下方式付款:

《管理会计》 作业 第十一章 生产经营总预算作业习题 一、复习思考题 1、简述预算的概念。 2、简述预算管理的特征。 3、说明预算管理的作用。 4、说明预算的不同类型。 5、全面预算包括哪些主要内容?它们之间的相互关系如何? 6、为什么编制全面预算要以销售预算为出发点?怎样编制销售预算? 7、简述总预算编制的程序。 8、指出总预算中各预算之间的联系。 9、预算管理的组织体系包括什么? 10、作业基础预算的步骤是什么? 11、简述作业基础预算优点。 12、从业绩评价的角度看,预算管理的缺陷有哪些? 13、什么是零基预算?怎样编制零基预算?它具有什么优缺点? 14、什么是滚动预算?怎样编制滚动预算?它具有什么优缺点? 15、什么是弹性预算?编制弹性预算的意义何在?弹性预算有什么特点? 16、现金预算的根本目标是什么? 17、预算编制应注意的哪些问题? 二、练习题 1、 某零售商店 1999 年 6 月至 9 月份的销售预测如下: 6 月份 250 000 元 7 月份 220 000 元 8 月份 280 000 元 9 月份 310 000 元 其中 60%为现销,40%为赊销,所有赊销应收款均可在销售后的下一个月内收回(不考 虑坏账);该商店 5 月 31 日应收账款余额为 120 000 元(5 月份销售额 300 000 元×40%)。 要求: 根据上述资料,编制 6 月份至 9 月份四个月的销售预算及预计现金收入计算表。 2、 某零售商店的有关资料如下: (1)存货情况: 5 月份 170 000 元 6 月份 150 000 元 7 月份 190 000 元 8 月份 160 000 元 (2)该商店销售额资料: 6 月份 350 000 元 7 月份 250 000 元 8 月份 330 000 元 (3)销售成本为销售额的 60%; (4)4 月份购货 210 000 元,5 月份购货 160 000 元; (5)每月购货按以下方式付款: 1

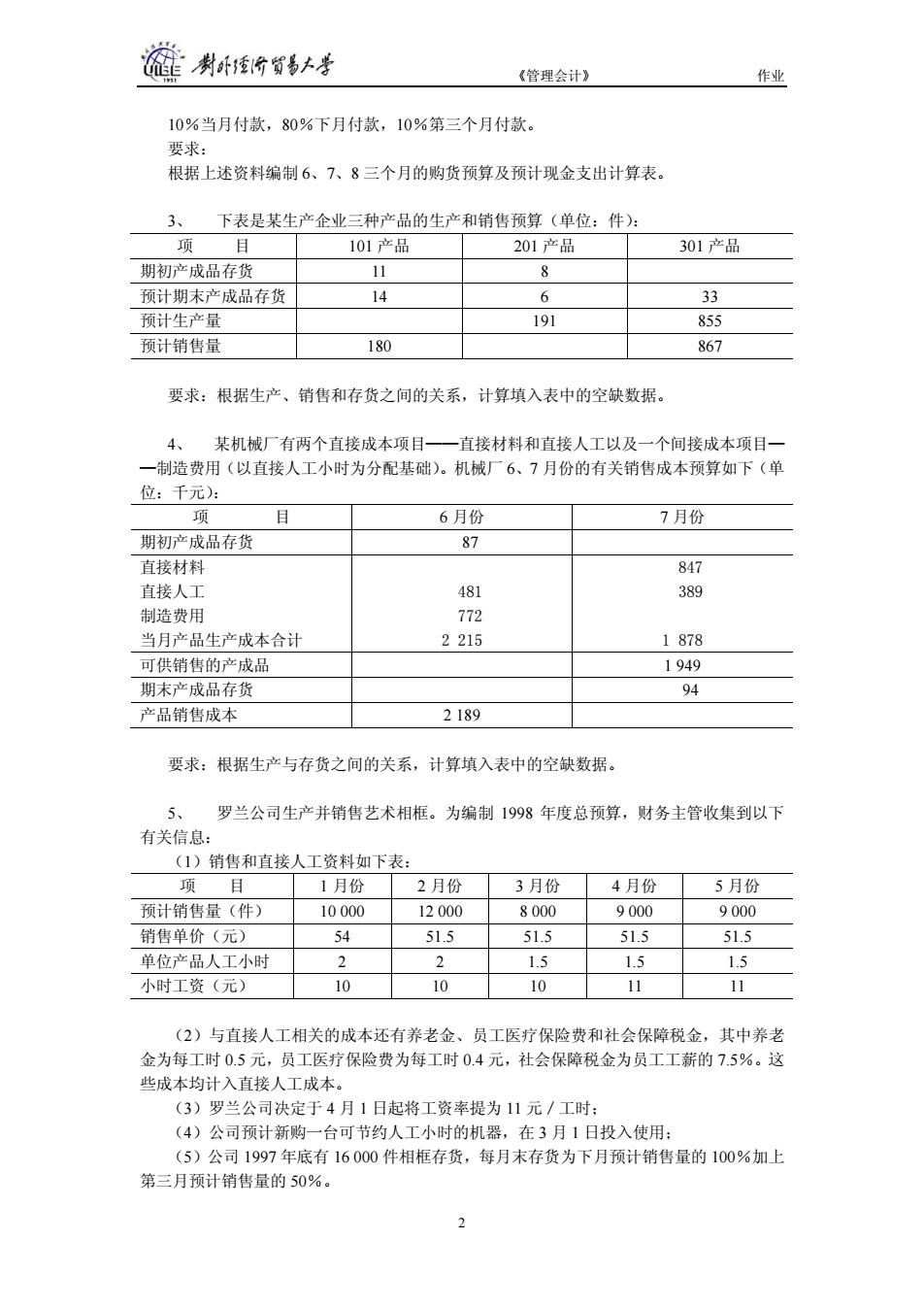

制卧份贸易大考 《管理会计》 作业 10%当月付款,80%下月付款,10%第三个月付款。 要求: 根据上述资料编制6、7、8三个月的购货预算及预计现金支出计算表。 3、 下表是某生产企业三种产品的生产和销售预算(单位:件): 项 目 101产品 201产品 301产品 期初产成品存货 11 8 预计期末产成品存货 14 6 33 预计生产量 191 855 预计销售量 180 867 要求:根据生产、销售和存货之间的关系,计算填入表中的空缺数据。 4、 某机械厂有两个直接成本项目一一直接材料和直接人工以及一个间接成本项目一 一制造费用(以直接人工小时为分配基础)。机械厂6、7月份的有关销售成本预算如下(单 位:千元): 项 令 6月份 7月份 期初产成品存货 87 直接材料 847 直接人工 481 389 制造费用 772 当月产品生产成本合计 2215 1878 可供销售的产成品 1949 期末产成品存货 94 产品销售成本 2189 要求:根据生产与存货之间的关系,计算填入表中的空缺数据。 罗兰公司生产并销售艺术相框。为编制1998年度总预算,财务主管收集到以下 有关信息: (1)销售和直接人工资料如下表: 项目 1月份 2月份 3月份 4月份 5月份 预计销售量(件) 10000 12000 8000 9000 9000 销售单价(元) 54 51.5 51.5 51.5 51.5 单位产品人工小时 2 2 1.5 1.5 1.5 小时工资(元) 10 10 10 11 11 (2)与直接人工相关的成本还有养老金、员工医疗保险费和社会保障税金,其中养老 金为每工时0.5元,员工医疗保险费为每工时04元,社会保障税金为员工工薪的7.5%。这 些成本均计入直接人工成本。 (3)罗兰公司决定于4月1日起将工资率提为11元/工时: (4)公司预计新购一台可节约人工小时的机器,在3月1日投入使用: (5)公司1997年底有16000件相框存货,每月末存货为下月预计销售量的100%加上 第三月预计销售量的50%。 2

《管理会计》 作业 10%当月付款,80%下月付款,10%第三个月付款。 要求: 根据上述资料编制 6、7、8 三个月的购货预算及预计现金支出计算表。 3、 下表是某生产企业三种产品的生产和销售预算(单位:件): 项 目 101 产品 201 产品 301 产品 期初产成品存货 11 8 预计期末产成品存货 14 6 33 预计生产量 191 855 预计销售量 180 867 要求:根据生产、销售和存货之间的关系,计算填入表中的空缺数据。 4、 某机械厂有两个直接成本项目——直接材料和直接人工以及一个间接成本项目— —制造费用(以直接人工小时为分配基础)。机械厂 6、7 月份的有关销售成本预算如下(单 位:千元): 项 目 6 月份 7 月份 期初产成品存货 87 直接材料 直接人工 制造费用 当月产品生产成本合计 481 772 2 215 847 389 1 878 可供销售的产成品 1 949 期末产成品存货 94 产品销售成本 2 189 要求:根据生产与存货之间的关系,计算填入表中的空缺数据。 5、 罗兰公司生产并销售艺术相框。为编制 1998 年度总预算,财务主管收集到以下 有关信息: (1)销售和直接人工资料如下表: 项 目 1 月份 2 月份 3 月份 4 月份 5 月份 预计销售量(件) 10 000 12 000 8 000 9 000 9 000 销售单价(元) 54 51.5 51.5 51.5 51.5 单位产品人工小时 2 2 1.5 1.5 1.5 小时工资(元) 10 10 10 11 11 (2)与直接人工相关的成本还有养老金、员工医疗保险费和社会保障税金,其中养老 金为每工时 0.5 元,员工医疗保险费为每工时 0.4 元,社会保障税金为员工工薪的 7.5%。这 些成本均计入直接人工成本。 (3)罗兰公司决定于 4 月 1 日起将工资率提为 11 元/工时; (4)公司预计新购一台可节约人工小时的机器,在 3 月 1 日投入使用; (5)公司 1997 年底有 16 000 件相框存货,每月末存货为下月预计销售量的 100%加上 第三月预计销售量的 50%。 2

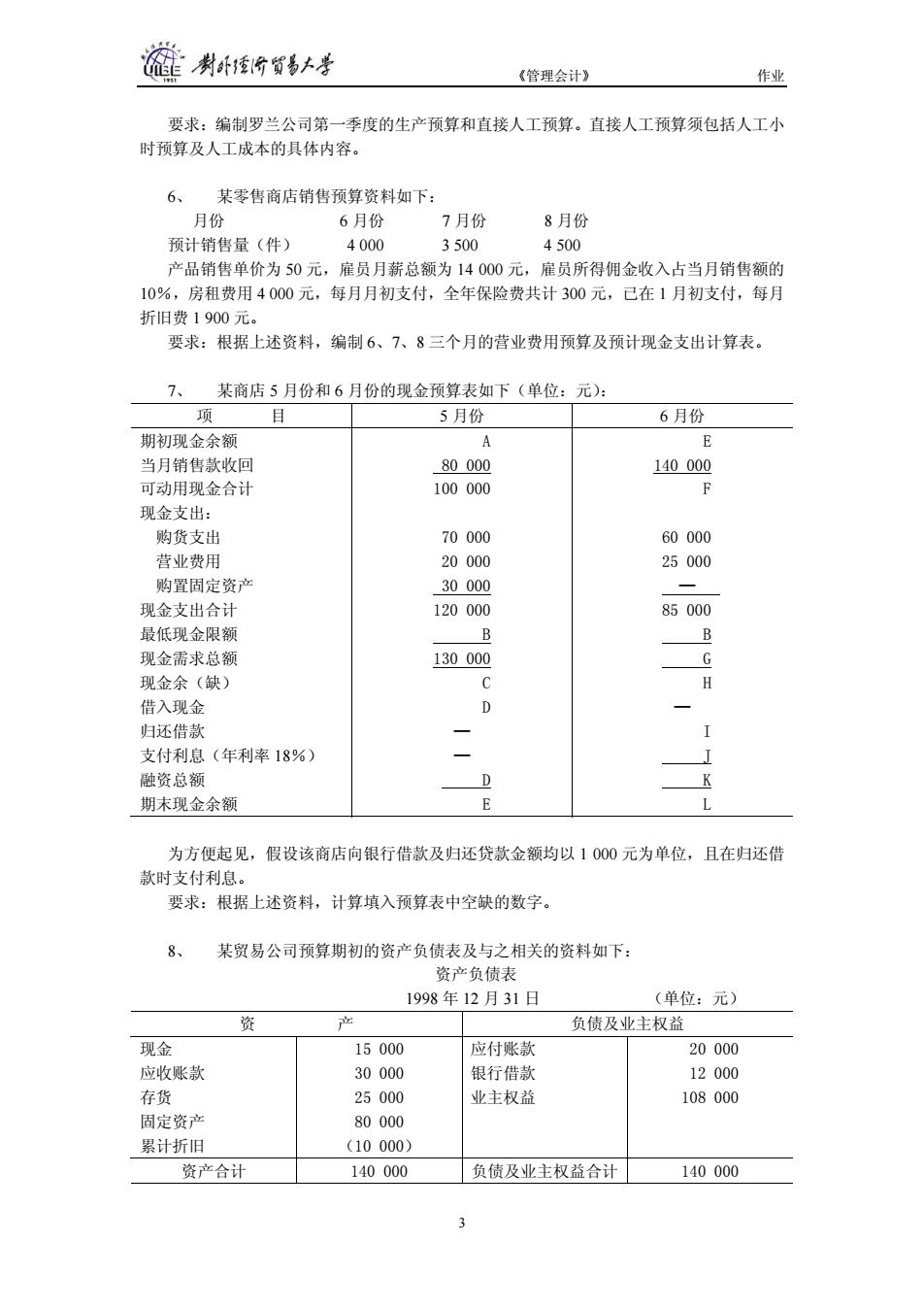

制卧价贸易+考 《管理会计》 作业 要求:编制罗兰公司第一季度的生产预算和直接人工预算。直接人工预算须包括人工小 时预算及人工成本的具体内容。 6、 某零售商店销售预算资料如下: 月份 6月份 7月份 8月份 预计销售量(件) 4000 3500 4500 产品销售单价为50元,雇员月薪总额为14000元,雇员所得佣金收入占当月销售额的 10%,房租费用4000元,每月月初支付,全年保险费共计300元,己在1月初支付,每月 折旧费1900元。 要求:根据上述资料,编制6、7、8三个月的营业费用预算及预计现金支出计算表。 7、 某商店5月份和6月份的现金预算表如下(单位:元): 项 目 5月份 6月份 期初现金余额 A E 当月销售款收回 80000 140000 可动用现金合计 100000 F 现金支出: 购货支出 70000 60000 营业费用 20000 25000 购置固定资产 30000 现金支出合计 120000 85000 最低现金限额 B B 现金需求总额 130000 G 现金余(缺) C 借入现金 D 归还借款 支付利息(年利率18%) 融资总额 期末现金余额 E 为方便起见,假设该商店向银行借款及归还贷款金额均以1000元为单位, 且在归还借 款时支付利息。 要求:根据上述资料,计算填入预算表中空缺的数字。 8 某贸易公司预算期初的资产负债表及与之相关的资料如下: 资产负债表 1998年12月31日 (单位:元) 资 负债及业主权益 现金 15000 应付账款 20000 应收账款 30000 银行借款 12000 存货 25000 业主权益 108000 固定资产 80000 累计折旧 (10000) 资产合计 140000 负债及业主权益合计 140000

《管理会计》 作业 要求:编制罗兰公司第一季度的生产预算和直接人工预算。直接人工预算须包括人工小 时预算及人工成本的具体内容。 6、 某零售商店销售预算资料如下: 月份 6 月份 7 月份 8 月份 预计销售量(件) 4 000 3 500 4 500 产品销售单价为 50 元,雇员月薪总额为 14 000 元,雇员所得佣金收入占当月销售额的 10%,房租费用 4 000 元,每月月初支付,全年保险费共计 300 元,已在 1 月初支付,每月 折旧费 1 900 元。 要求:根据上述资料,编制 6、7、8 三个月的营业费用预算及预计现金支出计算表。 7、 某商店 5 月份和 6 月份的现金预算表如下(单位:元): 项 目 5 月份 6 月份 期初现金余额 当月销售款收回 可动用现金合计 现金支出: 购货支出 营业费用 购置固定资产 现金支出合计 最低现金限额 现金需求总额 现金余(缺) 借入现金 归还借款 支付利息(年利率 18%) 融资总额 期末现金余额 A 80 000 100 000 70 000 20 000 30 000 120 000 B 130 000 C D — — D E E 140 000 F 60 000 25 000 — 85 000 B G H — I J K L 为方便起见,假设该商店向银行借款及归还贷款金额均以 1 000 元为单位,且在归还借 款时支付利息。 要求:根据上述资料,计算填入预算表中空缺的数字。 8、 某贸易公司预算期初的资产负债表及与之相关的资料如下: 资产负债表 1998 年 12 月 31 日 (单位:元) 资 产 负债及业主权益 现金 应收账款 存货 固定资产 累计折旧 15 000 30 000 25 000 80 000 (10 000) 应付账款 银行借款 业主权益 20 000 12 000 108 000 资产合计 140 000 负债及业主权益合计 140 000 3

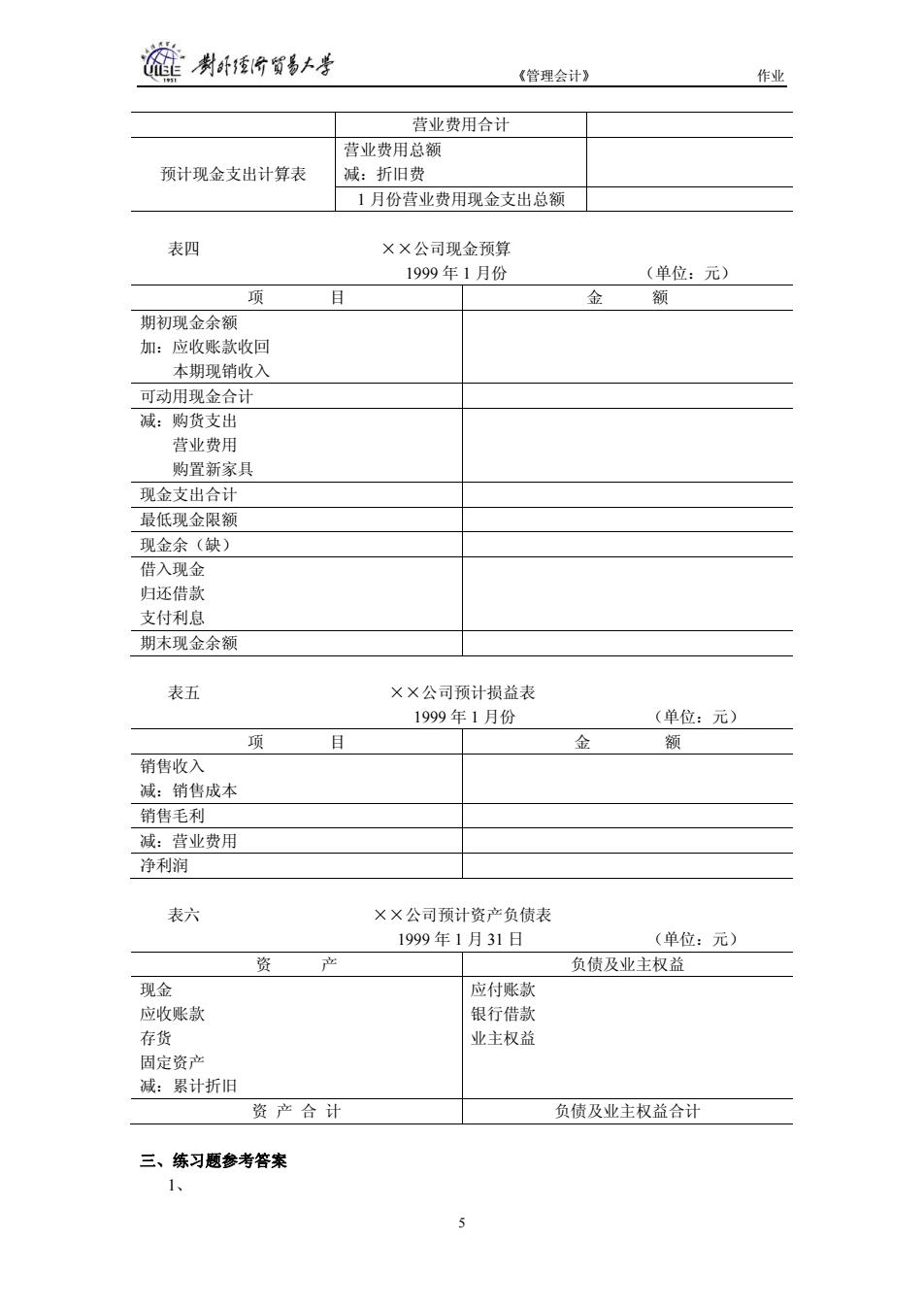

爸所行形+号 《管理会计》 作业 (1)假定预算期(1999年1月份)预计销售某商品5000件,单位售价为10元,其中 40%现销,60%赊销(一个月之后收款)。 (2)假定该商品的购货单价与存货单价均为8元,购货款中,30%当月付款,余款下 月付清。 (3)假定该公司预算期期末预计存货数量为2000件。 (4)假定该公司预算期将发生如下的费用开支: 雇员薪金 15000元 办公费 35000元 水电费 3000元 保险费 500元 折旧费 500元 房租费 4000元 广告费 3000元 (5)假定该公司预算期将购置几件新家具,预计支出10000元。 (6)假定该公司预算期间现金的最低库存限额为15000元。 要求:根据上述资料,编制该公司1999年度1月份的全面预算,并将有关数据填入下 列各预算表内。 表一 ×X公司销售预算 1999年1月份 销售预算 销售数量(件) 销售单价(元) 销售金额(元) 预计现金收入 期初应收账款 1月份现销收入 现金收入合计 计算表(元) 表二 ××公司购货预算 1999年1月份 预计销售数量(件) 预计期末存货(件) 期初存货数量(件) 购货预算 预计购货数量(件) 存货单价(元) 预计购货金额(元) 期初应付账款 预计现金支出计算表(元) 1月份现购商品货款 现金支出合计 表三 ××公司营业费用预算 1999年1月份 (单位:元) 项 目 费用项目 金 额 营业费用预算 4

《管理会计》 作业 (1)假定预算期(1999 年 1 月份)预计销售某商品 5 000 件,单位售价为 10 元,其中 40%现销,60%赊销(一个月之后收款)。 (2)假定该商品的购货单价与存货单价均为 8 元,购货款中,30%当月付款,余款下 月付清。 (3)假定该公司预算期期末预计存货数量为 2 000 件。 (4)假定该公司预算期将发生如下的费用开支: 雇员薪金 15 000 元 办公费 35 000 元 水电费 3 000 元 保险费 500 元 折旧费 500 元 房租费 4 000 元 广告费 3 000 元 (5)假定该公司预算期将购置几件新家具,预计支出 10 000 元。 (6)假定该公司预算期间现金的最低库存限额为 15 000 元。 要求:根据上述资料,编制该公司 1999 年度 1 月份的全面预算,并将有关数据填入下 列各预算表内。 表一 ××公司销售预算 1999 年 1 月份 销售数量(件) 销售单价(元) 销售金额(元) 销售预算 预计现金收入 期初应收账款 1 月份现销收入 现金收入合计 计算表(元) 表二 ××公司购货预算 1999 年 1 月份 预计销售数量(件) 预计期末存货(件) 期初存货数量(件) 预计购货数量(件) 存货单价(元) 购货预算 预计购货金额(元) 期初应付账款 预计现金支出计算表(元) 1 月份现购商品货款 现金支出合计 表三 ××公司营业费用预算 1999 年 1 月份 (单位:元) 项 目 费 用 项 目 金 额 营业费用预算 4

漩 制卧爱椅贸易+孝 《管理会计》 作业 营业费用合计 营业费用总额 预计现金支出计算表 减:折旧费 1月份营业费用现金支出总额 表四 X×公司现金预算 1999年1月份 (单位:元) 项 目 金 额 期初现金余额 加:应收账款收回 本期现销收入 可动用现金合计 减:购货支出 营业费用 购置新家具 现金支出合计 最低现金限额 现金余(缺) 借入现金 归还借款 支付利息 期末现金余额 表五 ××公司预计损益表 1999年1月份 (单位:元) 项 目 金 额 销售收入 减:销售成本 销售毛利 减:营业费用 净利润 表六 ××公司预计资产负债表 1999年1月31日 (单位:元) 资 产 负债及业主权益 现金 应付账款 应收账款 银行借款 存货 业主权益 固定资产 减:累计折旧 资产合计 负债及业主权益合计 三、练习题参考答案 1、 5

《管理会计》 作业 营业费用合计 营业费用总额 预计现金支出计算表 减:折旧费 1 月份营业费用现金支出总额 表四 ××公司现金预算 1999 年 1 月份 (单位:元) 项 目 金 额 期初现金余额 加:应收账款收回 本期现销收入 可动用现金合计 减:购货支出 营业费用 购置新家具 现金支出合计 最低现金限额 现金余(缺) 借入现金 归还借款 支付利息 期末现金余额 表五 ××公司预计损益表 1999 年 1 月份 (单位:元) 项 目 金 额 销售收入 减:销售成本 销售毛利 减:营业费用 净利润 表六 ××公司预计资产负债表 1999 年 1 月 31 日 (单位:元) 资 产 负债及业主权益 现金 应收账款 存货 固定资产 减:累计折旧 应付账款 银行借款 业主权益 资 产 合 计 负债及业主权益合计 三、练习题参考答案 1、 5