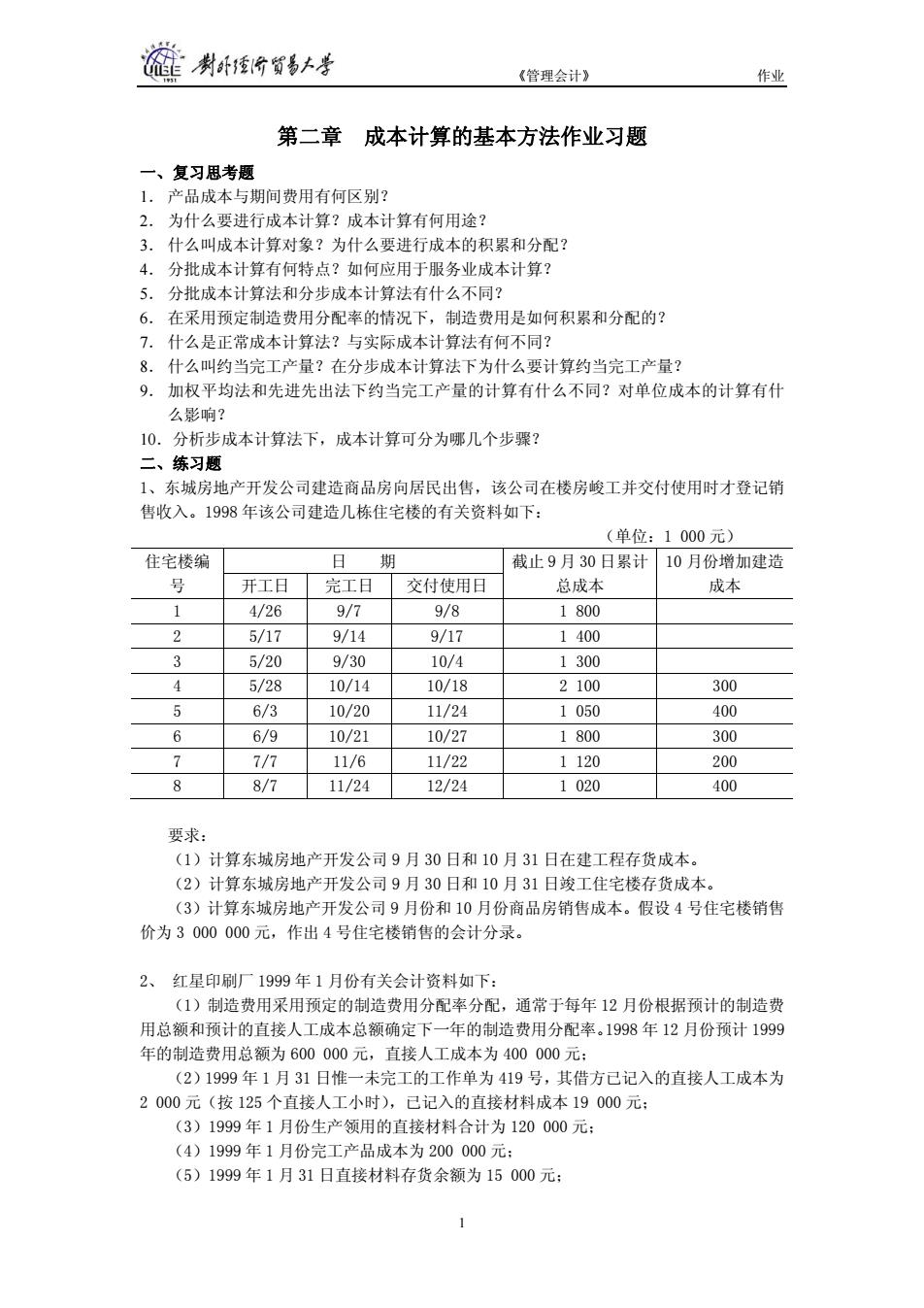

制卧爱分贸多土芳 《管理会计》 作业 第二章成本计算的基本方法作业习题 一、复习思考题 1.产品成本与期间费用有何区别? 2.为什么要进行成本计算?成本计算有何用途? 3.什么叫成本计算对象?为什么要进行成本的积累和分配? 4.分批成本计算有何特点?如何应用于服务业成本计算? 5.分批成本计算法和分步成本计算法有什么不同? 6.在采用预定制造费用分配率的情况下,制造费用是如何积累和分配的? 7.什么是正常成本计算法?与实际成本计算法有何不同? 8. 什么叫约当完工产量?在分步成本计算法下为什么要计算约当完工产量? 9.加权平均法和先进先出法下约当完工产量的计算有什么不同?对单位成本的计算有什 么影响? 10.分析步成本计算法下,成本计算可分为哪几个步骤? 二、练习题 1、东城房地产开发公司建造商品房向居民出售,该公司在楼房峻工并交付使用时才登记销 售收入。1998年该公司建造几栋住宅楼的有关资料如下: (单位:1000元) 住宅楼编 日 期 截止9月30日累计 10月份增加建造 号 开工日 完工日 交付使用日 总成本 成本 4/26 9/7 9/8 1800 2 5/17 9/14 9/17 1400 3 5/20 9/30 10/4 1300 4 5/28 10/14 10/18 2100 300 5 6/3 10/20 11/24 1050 400 6 6/9 10/21 10/27 1800 300 7 7/7 11/6 11/22 1120 200 8 8/7 11/24 12/24 1020 400 要求: (1)计算东城房地产开发公司9月30日和10月31日在建工程存货成本。 (2)计算东城房地产开发公司9月30日和10月31日竣工住宅楼存货成本。 (3)计算东城房地产开发公司9月份和10月份商品房销售成本。假设4号住宅楼销售 价为3000000元,作出4号住宅楼销售的会计分录。 2、红星印刷厂1999年1月份有关会计资料如下: (1)制造费用采用预定的制造费用分配率分配,通常于每年12月份根据预计的制造费 用总额和预计的直接人工成本总额确定下一年的制造费用分配率。1998年12月份预计1999 年的制造费用总额为600000元,直接人工成本为400000元: (2)1999年1月31日惟一未完工的工作单为419号,其借方己记入的直接人工成本为 2000元(按125个直接人工小时),已记入的直接材料成本19000元: (3)1999年1月份生产领用的直接材料合计为120000元: (4)1999年1月份完工产品成本为200000元: (5)1999年1月31日直接材料存货余额为15000元:

《管理会计》 作业 第二章 成本计算的基本方法作业习题 一、复习思考题 1. 产品成本与期间费用有何区别? 2. 为什么要进行成本计算?成本计算有何用途? 3. 什么叫成本计算对象?为什么要进行成本的积累和分配? 4. 分批成本计算有何特点?如何应用于服务业成本计算? 5. 分批成本计算法和分步成本计算法有什么不同? 6. 在采用预定制造费用分配率的情况下,制造费用是如何积累和分配的? 7. 什么是正常成本计算法?与实际成本计算法有何不同? 8. 什么叫约当完工产量?在分步成本计算法下为什么要计算约当完工产量? 9. 加权平均法和先进先出法下约当完工产量的计算有什么不同?对单位成本的计算有什 么影响? 10.分析步成本计算法下,成本计算可分为哪几个步骤? 二、练习题 1、东城房地产开发公司建造商品房向居民出售,该公司在楼房峻工并交付使用时才登记销 售收入。1998 年该公司建造几栋住宅楼的有关资料如下: (单位:1 000 元) 住宅楼编 日 期 号 开工日 完工日 交付使用日 截止 9 月 30 日累计 总成本 10 月份增加建造 成本 1 4/26 9/7 9/8 1 800 2 5/17 9/14 9/17 1 400 3 5/20 9/30 10/4 1 300 4 5/28 10/14 10/18 2 100 300 5 6/3 10/20 11/24 1 050 400 6 6/9 10/21 10/27 1 800 300 7 7/7 11/6 11/22 1 120 200 8 8/7 11/24 12/24 1 020 400 要求: (1)计算东城房地产开发公司 9 月 30 日和 10 月 31 日在建工程存货成本。 (2)计算东城房地产开发公司 9 月 30 日和 10 月 31 日竣工住宅楼存货成本。 (3)计算东城房地产开发公司 9 月份和 10 月份商品房销售成本。假设 4 号住宅楼销售 价为 3 000 000 元,作出 4 号住宅楼销售的会计分录。 2、 红星印刷厂 1999 年 1 月份有关会计资料如下: (1)制造费用采用预定的制造费用分配率分配,通常于每年 12 月份根据预计的制造费 用总额和预计的直接人工成本总额确定下一年的制造费用分配率。1998 年 12 月份预计 1999 年的制造费用总额为 600 000 元,直接人工成本为 400 000 元; (2)1999 年 1 月 31 日惟一未完工的工作单为 419 号,其借方已记入的直接人工成本为 2 000 元(按 125 个直接人工小时),已记入的直接材料成本 19 000 元; (3)1999 年 1 月份生产领用的直接材料合计为 120 000 元; (4)1999 年 1 月份完工产品成本为 200 000 元; (5)1999 年 1 月 31 日直接材料存货余额为 15 000 元; 1

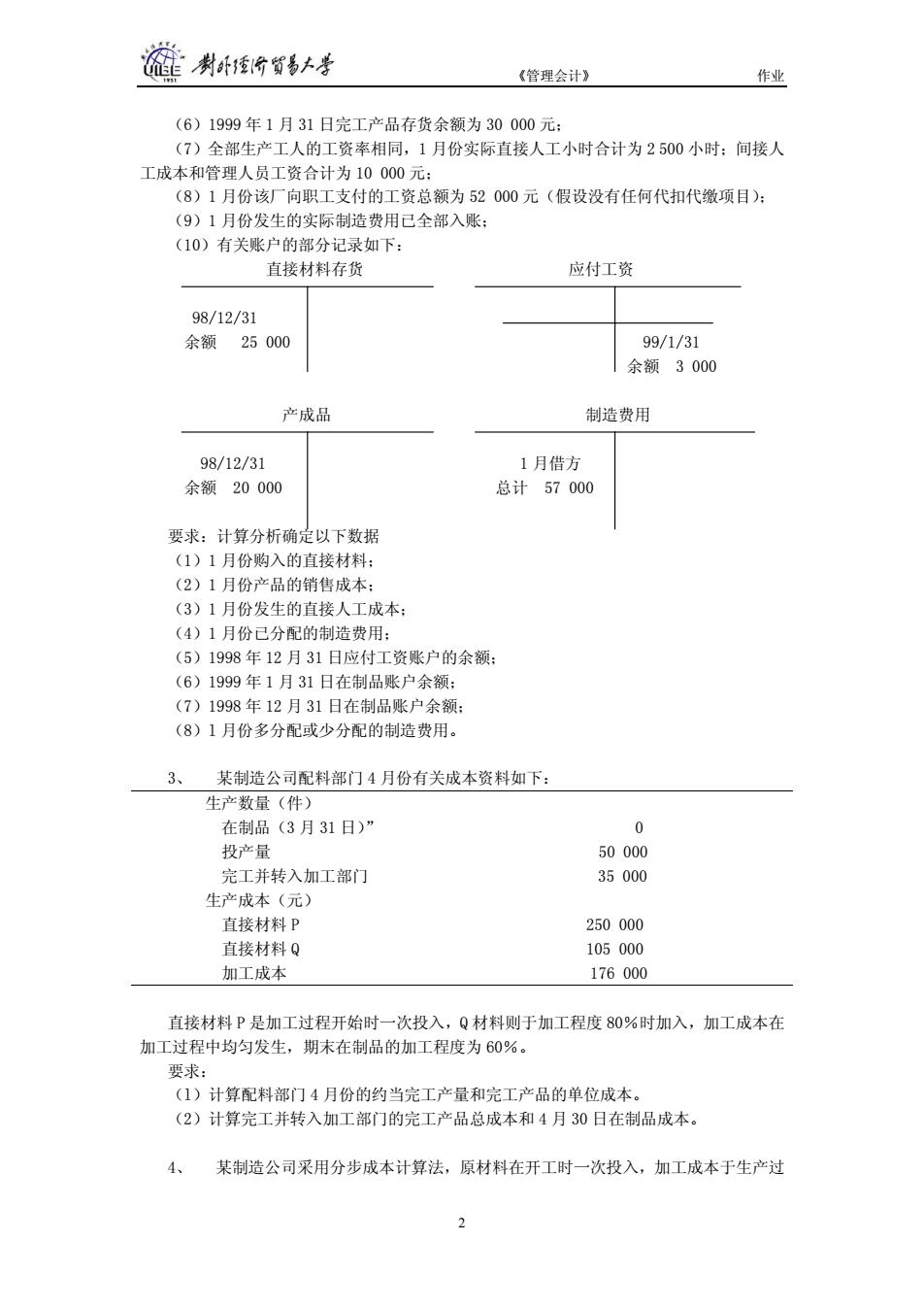

制卧份贸易大考 《管理会计》 作业 (6)1999年1月31日完工产品存货余额为30000元: (7)全部生产工人的工资率相同,1月份实际直接人工小时合计为2500小时:间接人 工成本和管理人员工资合计为10000元: (8)1月份该厂向职工支付的工资总额为52000元(假设没有任何代扣代缴项目): (9)1月份发生的实际制造费用已全部入账: (10)有关账户的部分记录如下: 直接材料存货 应付工资 98/12/31 余额25000 99/1/31 余额3000 产成品 制造费用 98/12/31 1月借方 余额20000 总计57000 要求:计算分析确定以下数据 (1)1月份购入的直接材料: (2)1月份产品的销售成本: (3)1月份发生的直接人工成本: (4)1月份己分配的制造费用: (5)1998年12月31日应付工资账户的余额: (6)1999年1月31日在制品账户余额: (7)1998年12月31日在制品账户余额: (8)1月份多分配或少分配的制造费用。 3、 某制造公司配料部门4月份有关成本资料如下: 生产数量(件) 在制品(3月31日)” 0 投产量 50000 完工并转入加工部门 35000 生产成本(元) 直接材料P 250000 直接材料Q 105000 加工成本 176000 直接材料P是加工过程开始时一次投入,Q材料则于加工程度80%时加入,加工成本在 加工过程中均匀发生,期末在制品的加工程度为60%。 要求: (1)计算配料部门4月份的约当完工产量和完工产品的单位成本。 (2)计算完工并转入加工部门的完工产品总成本和4月30日在制品成本。 4、 某制造公司采用分步成本计算法,原材料在开工时一次投入,加工成本于生产过 2

《管理会计》 作业 (6)1999 年 1 月 31 日完工产品存货余额为 30 000 元; (7)全部生产工人的工资率相同,1 月份实际直接人工小时合计为 2 500 小时;间接人 工成本和管理人员工资合计为 10 000 元; (8)1 月份该厂向职工支付的工资总额为 52 000 元(假设没有任何代扣代缴项目); (9)1 月份发生的实际制造费用已全部入账; (10)有关账户的部分记录如下: 直接材料存货 应付工资 98/12/31 余额 25 000 99/1/31 余额 3 000 产成品 制造费用 98/12/31 1 月借方 余额 20 000 总计 57 000 要求:计算分析确定以下数据 (1)1 月份购入的直接材料; (2)1 月份产品的销售成本; (3)1 月份发生的直接人工成本; (4)1 月份已分配的制造费用; (5)1998 年 12 月 31 日应付工资账户的余额; (6)1999 年 1 月 31 日在制品账户余额; (7)1998 年 12 月 31 日在制品账户余额; (8)l 月份多分配或少分配的制造费用。 3、 某制造公司配料部门 4 月份有关成本资料如下: 生产数量(件) 在制品(3 月 31 日)” 0 投产量 50 000 完工并转入加工部门 35 000 生产成本(元) 直接材料 P 250 000 直接材料 Q 105 000 加工成本 176 000 直接材料 P 是加工过程开始时一次投入,Q 材料则于加工程度 80%时加入,加工成本在 加工过程中均匀发生,期末在制品的加工程度为 60%。 要求: (l)计算配料部门 4 月份的约当完工产量和完工产品的单位成本。 (2)计算完工并转入加工部门的完工产品总成本和 4 月 30 日在制品成本。 4、 某制造公司采用分步成本计算法,原材料在开工时一次投入,加工成本于生产过 2

制卧分贸易土芳 《管理会计》 作业 程中均匀发生,期初在制品加工程度为50%,期末在制品加工程度为40%。投入1公斤原 材料产出1公斤产成品。有关资料如下: 期初在制品 900公斤 投入直接材料 12100公斤 期末在制品 400公斤 本期投入的加工成本 18465元 投入原材料成本 52030元 期初在制品的加工成本 1951元 期初在制品中的原材料成本 2570元 要求: (1)采用加权平均法,编制约当产量报告单和产品成本计算单。 (2)采用先进先出法,编制约当产量报告单和产品成本计算单。 5、某塑料制品厂生产一种塑料产品,经过两个加工步骤:加工部门A和加工部门B。 原材料由加工部门A于生产开始时一次投入,B部门对在A部门完工的半成品进行加工为最 终产品。B部门加工过程不必加入材料,加工费用于加工过程中均匀发生。A部门半成品完 工立即转入B部门。为简化起见,B部门产品生产资料如下(1999年5月份): 5月1日在制品(完工程度1/3) 300单位 5月1日在制品成本: A部转入成本 4680元 加工成本 850 合计 5530元 5月份产成品 500单位 5月31日在制品(完工程度2/3) 300单位 5月份从A部转入成本 7000元 5月份发生的加工成本 3000元 要求: (1)分别用加权平均法和先进先出法计算5月份B部门的约当完工产量和单位产品成 本。 (2)分别用加权平均法和先进先出法计算完工产品的总成本和5月31日在制品总成本。 三、练习题参考答案 1、 (1)9月30日在建工程存货成本: 住宅楼编号 成本(千元) 4 2100 6 1050 6 1800 7 1120 P 1020 9月30日在建工程存货成本合计 7090 10月31日在建工程存货成本: 住宅楼编号 成本(千元) 2

《管理会计》 作业 程中均匀发生,期初在制品加工程度为 50%,期末在制品加工程度为 40%。投入 1 公斤原 材料产出 1 公斤产成品。有关资料如下: 期初在制品 900 公斤 投入直接材料 12 100 公斤 期末在制品 400 公斤 本期投入的加工成本 18 465 元 投入原材料成本 52 030 元 期初在制品的加工成本 1 951 元 期初在制品中的原材料成本 2 570 元 要求: (1)采用加权平均法,编制约当产量报告单和产品成本计算单。 (2)采用先进先出法,编制约当产量报告单和产品成本计算单。 5、 某塑料制品厂生产一种塑料产品,经过两个加工步骤:加工部门 A 和加工部门 B。 原材料由加工部门 A 于生产开始时一次投入,B 部门对在 A 部门完工的半成品进行加工为最 终产品。B 部门加工过程不必加入材料,加工费用于加工过程中均匀发生。A 部门半成品完 工立即转入 B 部门。为简化起见,B 部门产品生产资料如下(1999 年 5 月份): 5 月 1 日在制品(完工程度 1/3) 300 单位 5 月 1 日在制品成本: A 部转入成本 4 680 元 加工成本 850 合计 5 530 元 5 月份产成品 500 单位 5 月 31 日在制品(完工程度 2/3) 300 单位 5 月份从 A 部转入成本 7 000 元 5 月份发生的加工成本 3 000 元 要求: (l)分别用加权平均法和先进先出法计算 5 月份 B 部门的约当完工产量和单位产品成 本。 (2)分别用加权平均法和先进先出法计算完工产品的总成本和 5 月 3l 日在制品总成本。 三、练习题参考答案 1、 (1)9 月 30 日在建工程存货成本: 住宅楼编号 成本(千元) 4 2 100 5 1 050 6 1 800 7 1 120 8 1 020 9 月 30 日在建工程存货成本合计 7 090 10 月 31 日在建工程存货成本: 住宅楼编号 成本(千元) 3

制卧所贸多大学 《管理会计》 作业 7 1120+200=1320 P 1020+400=1420 10月31日在建工程存货成本合计 2740 (2)9月30日竣工住宅楼存货成本: 截止到9月30日竣工住宅楼未销售的只有3号楼 住宅楼编号 成本(千元) 2 1300 9月30日竣工住宅楼存货成本合计 1300 10月31日竣工住宅楼存货成本: 截止到10月31日竣工住宅楼未销售的只有5号楼 住宅楼编号 成本(千元) 5 1050+400=1450 10月31日竣工住宅楼存货成本合计 1450 (3)9月份商品房销售成本: 住宅楼编号 成本(千元) 1 1800 2 1400 9月份商品房销售成本合计 3200 10月份商品房销售成本: 2 1300 ¥ 2100+300=2400 6 1800+300=2100 10月份商品房销售成本合计 5800 4号楼住宅销售的会计分录: 借:应收账款 3000000 贷:产品销售收入 3000000 借:产品销售成本 2400000 贷:产成品 2400000 2、 (1)1月份购入的直接材料成本 购入材料成本=生产领用材料+材料期末余额一材料期初余额 =120000+15000-25000 =110000(元) (2)1月份产品的销售成本 产品销售成本=期初产成品+本月完工产品一期末产成品 =20000+200000-30000 =190000(元) (3)1月份发生的直接人工成本 小时工资率=2000÷125=16(元/小时) 直接人工成本=2500×16=40000(元)》 (4)1月份己分配的制造费用 预定制造费用分配率=600000÷400000=1.5 己分配的制造费用=40000×1.5=60000(元)

《管理会计》 作业 7 1 120+200=1 320 8 1 020+400=1 420 10 月 31 日在建工程存货成本合计 2 740 (2)9 月 30 日竣工住宅楼存货成本: 截止到 9 月 30 日竣工住宅楼未销售的只有 3 号楼 住宅楼编号 成本(千元) 3 1 300 9 月 30 日竣工住宅楼存货成本合计 1 300 10 月 31 日竣工住宅楼存货成本: 截止到 10 月 31 日竣工住宅楼未销售的只有 5 号楼 住宅楼编号 成本(千元) 5 1 050+400=1 450 10 月 31 日竣工住宅楼存货成本合计 1 450 (3)9 月份商品房销售成本: 住宅楼编号 成本(千元) 1 1 800 2 1 400 9 月份商品房销售成本合计 3 200 10 月份商品房销售成本: 3 1 300 4 2 100+300=2 400 6 1 800+300=2 100 10 月份商品房销售成本合计 5 800 4 号楼住宅销售的会计分录: 借:应收账款 3 000 000 贷:产品销售收入 3 000 000 借:产品销售成本 2 400 000 贷:产成品 2 400 000 2、 (1)1 月份购入的直接材料成本 购入材料成本=生产领用材料+材料期末余额-材料期初余额 =120 000+15 000-25 000 =110 000(元) (2)1 月份产品的销售成本 产品销售成本=期初产成品+本月完工产品-期末产成品 =20 000+200 000-30 000 =190 000(元) (3)1 月份发生的直接人工成本 小时工资率=2 000÷125=16(元/小时) 直接人工成本=2 500×16=40 000(元) (4)1 月份已分配的制造费用 预定制造费用分配率=600 000÷400 000=1.5 已分配的制造费用=40 000×1.5=60 000(元) 4

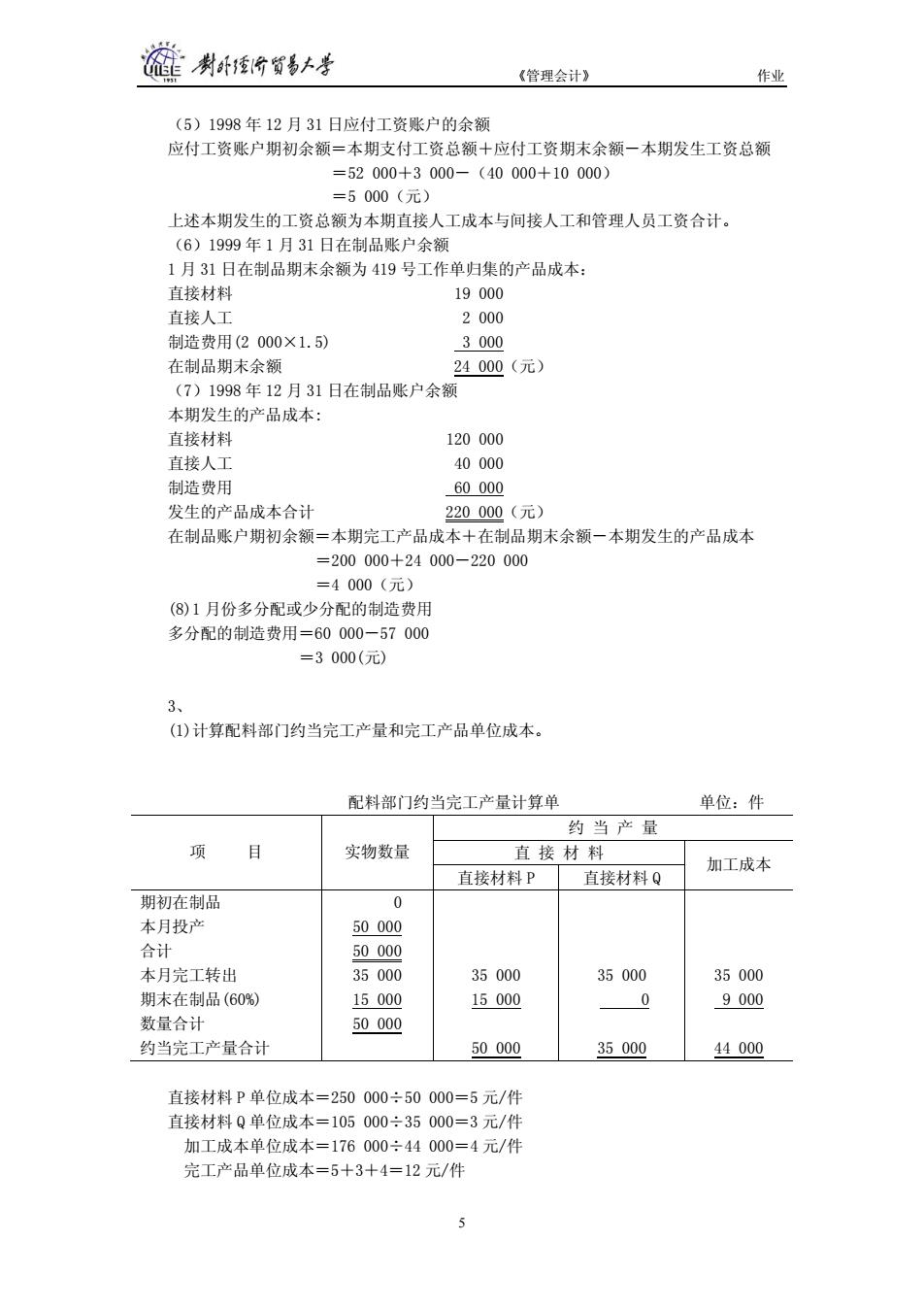

制卧价贸易+学 《管理会计》 作业 (5)1998年12月31日应付工资账户的余额 应付工资账户期初余额=本期支付工资总额十应付工资期末余额一本期发生工资总额 =52000+3000一(40000+10000) =5000(元) 上述本期发生的工资总额为本期直接人工成本与间接人工和管理人员工资合计。 (6)1999年1月31日在制品账户余额 1月31日在制品期末余额为419号工作单归集的产品成本: 直接材料 19000 直接人工 2000 制造费用(2000×1.5) 3000 在制品期末余额 24000(元) (7)1998年12月31日在制品账户余额 本期发生的产品成本: 直接材料 120000 直接人工 40000 制造费用 60000 发生的产品成本合计 220000(元) 在制品账户期初余额=本期完工产品成本十在制品期末余额一本期发生的产品成本 =200000+24000-220000 =4000(元) (8)1月份多分配或少分配的制造费用 多分配的制造费用=60000一57000 =3000(元) 3、 (1)计算配料部门约当完工产量和完工产品单位成本。 配料部门约当完工产量计算单 单位:件 约当产量 项 目 实物数量 直接材料 加工成本 直接材料P 直接材料Q 期初在制品 0 本月投产 50000 合计 50000 本月完工转出 35000 35000 35000 35000 期末在制品(60%) 15000 15000 0 9000 数量合计 50000 约当完工产量合计 50000 35000 44000 直接材料P单位成本=250000÷50000=5元/件 直接材料Q单位成本=105000÷35000=3元/件 加工成本单位成本=176000÷44000=4元/件 完工产品单位成本=5+3+4=12元/件

《管理会计》 作业 (5)1998 年 12 月 31 日应付工资账户的余额 应付工资账户期初余额=本期支付工资总额+应付工资期末余额-本期发生工资总额 =52 000+3 000-(40 000+10 000) =5 000(元) 上述本期发生的工资总额为本期直接人工成本与间接人工和管理人员工资合计。 (6)1999 年 1 月 31 日在制品账户余额 1 月 31 日在制品期末余额为 419 号工作单归集的产品成本: 直接材料 19 000 直接人工 2 000 制造费用(2 000×1.5) 3 000 在制品期末余额 24 000(元) (7)1998 年 12 月 31 日在制品账户余额 本期发生的产品成本: 直接材料 120 000 直接人工 40 000 制造费用 60 000 发生的产品成本合计 220 000(元) 在制品账户期初余额=本期完工产品成本+在制品期末余额-本期发生的产品成本 =200 000+24 000-220 000 =4 000(元) (8)1 月份多分配或少分配的制造费用 多分配的制造费用=60 000-57 000 =3 000(元) 3、 (1)计算配料部门约当完工产量和完工产品单位成本。 配料部门约当完工产量计算单 单位:件 约 当 产 量 项 目 实物数量 直 接 材 料 直接材料 P 直接材料 Q 加工成本 期初在制品 本月投产 合计 本月完工转出 期末在制品(60%) 数量合计 约当完工产量合计 0 50 000 50 000 35 000 15 000 50 000 35 000 15 000 50 000 35 000 0 35 000 35 000 9 000 44 000 直接材料 P 单位成本=250 000÷50 000=5 元/件 直接材料 Q 单位成本=105 000÷35 000=3 元/件 加工成本单位成本=176 000÷44 000=4 元/件 完工产品单位成本=5+3+4=12 元/件 5